- Staatsverschuldung

-

Als Staatsverschuldung bezeichnet man die zusammengefassten Schulden eines Staates, also die vom Staat an Dritte geschuldeten Verbindlichkeiten. Die Staatsverschuldung wird dabei in der Regel brutto betrachtet, das heißt, die Verbindlichkeiten gegenüber Dritten werden nicht um die Forderungen des Staates gegenüber Dritten vermindert ausgewiesen. Da der Staat seine Einnahmen im Wesentlichen aus Steuereinnahmen erzielt, aus denen er den Kapitaldienst der Staatsverschuldung, also Zinsen und Tilgung begleichen muss, wird die Staatsverschuldung indirekt auch als Verschuldung der Steuerzahler angesehen.

Klassifizierungen der Staatsverschuldung

- nach veröffentlichter und verdeckter Staatsverschuldung: Neben der explizit veröffentlichten Verschuldung sind die meisten Staaten auch weitere Verbindlichkeiten (verdeckte Verschuldung) eingegangen, die nicht oder nur begrenzt oder in anderen Zusammenhängen veröffentlich werden, obwohl sie wirtschaftlich in vollem Umfang vom Staat zu tragen sind. Die verdeckte Verschuldung wird vom Staat nicht zu den offiziellen Staatsschulden addiert, so dass die veröffentlichten Staatsschulden im Gegensatz zu dem der Privatwirtschaft auferlegten Vorsichts- und Vollständigkeitsprinzip in der Regel eine zu optimistische Darstellung der tatsächlichen Verschuldungslage ergeben. Zum einen besteht die verdeckte Staatsverschuldung typischerweise aus Renten- und Pensionsverpflichtungen für Staatsangestellte, die im Gegensatz zur Privatwirtschaft, in der solche Verpflichtungen zumeist orientiert am Kapitalwert dieser Renten- und Pensionszahlungen als Verschuldung ausgewiesen werden, zumeist gar nicht bilanziert und veröffentlicht werden. Zum anderen sind dies oft Verschuldungen von Institutionen im direkten oder indirekten Staatsbesitz wie z. B. Landesbanken und Stadtsparkassen oder Sondervermögen, bei denen der Staat auch für die volle Verschuldungshöhe haften muss. Hintergrund dieser Klassifizierung nach veröffentlichter und verdeckter Verschuldung ist zumindest die Tatsache, dass die Privatwirtschaft ihre Schulden und Eventualverbindlichkeiten in der Regel explizit und vollständig ausweisen muß, um drohende Überschuldungen oder Zahlungsunfähigkeiten frühzeitig erkennen zu können. Die Geschäftsführungen der Privatwirtschaft machen sich regelmäßig strafbar, wenn sie dann unterlassen, frühzeitig Gegenmaßnahmen zu ergreifen. Staaten haben sich für ihre eigenen Aktivitäten - umstrittener weise - nicht den vollen konsolidierten Ausweis ihrer eingegangenen Verbindlichkeiten auferlegt, obwohl sie die Staaten wirtschaftlich in vollem Umfang zuzurechnen sind. Diese Klassifizierung nach veröffentlichter und verdeckter Staatsverschuldung ist deshalb besonders erheblich, weil sie die Höhe der Staatsverschuldung wesentlich ändern kann, während die nachfolgenden Klassifizierungen nur die Darstellung der Struktur der Staatsverschuldung unterschiedlich ausweist.

- nach internen und externen Gläubigern: Man kann die Verschuldung eines Staates danach klassifizieren, ob die Gläubiger inländische oder ausländische Wirtschaftssubjekte (Personen, Haushalte, Banken, Firmen) sind, auch interne und externe Verschuldung genannt. Hinter dieser Klassifizierung steht der stark vereinfachende - aber grundsätzlich nicht falsche - Gedanke, dass interne Schulden des Staates Schulden an sich selbst nahekommen. "Vereinfachend" ist der Gedanke deswegen, weil nur bei einer theoretischen Gleichverteilung - also wenn ein Staat jedem seiner Bürger oder Haushalte den gleichen Betrag an Staatsverbindlichkeiten schulden würde und auch jeder Bürger oder Haushalt Steuerverbindlichkeiten in Höhe mindestens dieses gleichen Betrags an den Staat hätte - die Staatsschulden in der Art und Weise nur gegen sich selbst gerichtet wären, dass eine Konsolidierung oder Verrechnung möglich wäre und praktisch gar keine Staatsverschuldung bestünde. Eine externe Verschuldung belastet jedoch einen Staat, ohne dass der Staat diese mit seinen Bürgern oder Haushalten verrechnen könnte, weil tatsächliche Dritte die Gläubiger sind.

- nach eigener und fremder Währung: Man kann die Verschuldung eines Staates nach der Währung klassifizieren, in der die Kapitaldienste (Zins und Tilgung) an die Gläubiger zu leisten sind. Hinter dieser Klassifizierung steht der Gedanke, ob ein Staat eventuell selbst die Währung beeinflussen kann, in der er seine Kapitaldienste zu leisten hat. Bei Schulden in einer nationalen Währung und einer hohen Abhängigkeit der nationalen Zentralbank von den Staatsregierungen wäre das der Fall. Schon bei einer Unabhängigkeit der Zentralbank nimmt dieses Beeinflussungspotential ab. Bei einer Gemeinschaftswährung wie dem Euro besteht nur ein schwacher Einfluss, während bei einer Verschuldung in einer wirklichen Drittwährung von keinem Einfluss mehr auszugehen ist.

- nach Abgrenzung der staatlichen Schuldnerinstitutionen: Insbesondere in einem föderalen Staat kann es verschiedene Körperschaften, z. B. Bund, Länder, Städte und Gemeinden geben, die eine Verschuldung aufgenommen haben. Genauso können mit mehreren Staaten gemeinschaftlich Schulden aufgenommen werden, wie dies auch für Projekte in der EU der Fall ist. Des Weiteren ist zu unterscheiden, ob Schulden im Kernhaushalt einer Gebietskörperschaft oder in einem Extrahaushalt aufgenommen worden sind. In diesem Kontext kann differenziert werden zwischen der Staatsverschuldung der öffentlichen Kernhaushalte sowie der Staatsverschuldung des öffentlichen Gesamthaushalts (Kernhaushalte + Extrahaushalte).

- nach unterschiedlichen Messkonzepten: Zu unterscheiden sind etwa in Europa die veröffentlichten Kreditmarktschulden der öffentlichen Haushalte in finanzstatistischer Abgrenzung, der Maastricht-Schuldenstand und der umgangssprachliche Schuldenstand. In Abhängigkeit vom praktizierten Rechnungsstil kann das angewendete Messkonzept grundsätzlich auf kameralen (Höhe der Verbindlichkeiten) oder doppischen Daten (Verbindlichkeiten + Rückstellungen) basieren. Nicht zuletzt aufgrund fehlender gesamtstaatlicher Daten, können doppische Schuldenstände i. d. R. jedoch nur für einen Teil der Gebietskörperschaften bestimmt werden.

- nach der Entstehungsursache: Hier wird zumeist nach der Finanzierung der konjunkturellen und der strukturellen Haushaltsdefizite durch Staatsverschuldung klassifiziert. Diese Klassifizierung ist jedoch außerordentlich problematisch und umstritten, weil konjunkturelle Defizite sich per Definition langfristig mit konjunkturellen Überschüssen in der Waage halten müssten und insofern langfristig nur strukturelle Haushaltsdefizite zu finanzieren wären. Die meisten Staaten bzw. deren Regierungen haben jedoch fast nie einen konjunkturellen Haushaltsüberschuss erklärt, weil die entsprechende Regierung in ihrer Amtszeit damit einen Beitrag zur Nettoschuldentilgung des Staates leisten könnte, was empirisch gesehen amtierende Regierungen nur sehr selten durchführen.

Volkswirtschaftliche Bedeutung

Die Bewertung der Staatsverschuldung ist in den Wirtschaftswissenschaften kontrovers: Während David Ricardo sie als „eine der schrecklichsten Geißeln, die jemals zur Plage einer Nation erfunden wurden“ bezeichnete, lässt sich aus keynesianischer Sicht eine verstärkte Verschuldung temporär zur „Ankurbelung“ des Wirtschaftswachstums rechtfertigen.

Wirtschaftliche Grenzen

Staatsschulden in eigener Währung können theoretisch in unbegrenzter Höhe aufgenommen werden. Allerdings gestaltet sich die Emission von Staatsschuldtiteln für einen bereits hochverschuldeten Staat in der Regel äußerst schwierig, da die Finanzmärkte eine Rückzahlung der aufgenommenen Schulden für sehr fragwürdig erachten (Bonität) und dem Staat somit liquide Mittel entweder gar nicht mehr oder nur noch zu sehr hohen Zinsen anbieten werden. Der verschuldete Staat rutscht so in den Teufelskreis einer Haushaltsnotlage aus immer höheren finanziellen Verpflichtungen (Zinsen und Tilgung bereits bestehender Schulden) und einem immer begrenzteren Zugang zum Finanzmarkt. Diese Spirale kann mit dem Verlust der Kreditwürdigkeit oder gar mit der Zahlungsunfähigkeit des Staates (Staatsbankrott) enden.

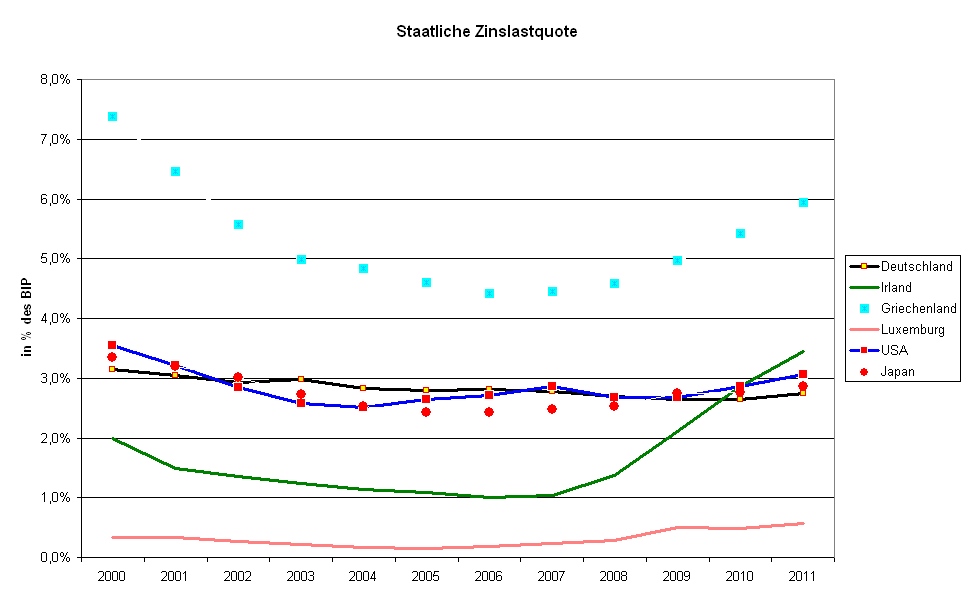

Zinslastquote verschiedener Staaten bezüglich des Bruttoinlandsprodukts

Zinslastquote verschiedener Staaten bezüglich des Bruttoinlandsprodukts

Inwieweit Staatsschulden wirtschaftlich verkraftbar sind, hängt davon ab, in welcher Höhe der Staat Zinsen auf seine Schulden bezahlen muss. Ein Maß dafür ist die Zinslastquote, also die staatlichen Zinsausgaben gemessen an den Staatsausgaben insgesamt oder am Bruttoinlandsprodukt (BIP). Sind die Zinssätze niedriger als die Wachstumsrate des BIP (in laufenden Preisen), ist als fester Prozentsatz am BIP eine dauerhafte Nettoneuverschuldung des Staates möglich. Der Schuldenstand im Verhältnis zum BIP steigt dann nicht grenzenlos, sondern strebt gegen einen Grenzwert.[1]

Verteilung der Schulden auf die Generationen

Kritiker einer Verschuldungspolitik argumentieren, dass durch die Staatsverschuldung die jetzige Generation auf Kosten zukünftiger Generationen lebe (Generationenbilanz). Danach seien Staatsschulden auf die Zukunft verschobene Steuererhöhungen, die dann von den „nachfolgenden Generationen zu tragen sind“.

Dieser Zusammenhang ist in der makroökonomischen Theorie als Barro-Ricardo-Äquivalenzproposition bekannt und beinhaltet als Kernaussage, dass sich das permanente Einkommen der Haushalte durch die Neuverschuldung (=Steuersenkung) nicht verändert und damit keine Auswirkung auf die Ausgaben (=Nachfrage) der Haushalte hat, da die Haushalte die zukünftigen Steuerzahlungen, die durch die gegenwärtige Verschuldung bedingt sind, schon in der Gegenwart durch Sparen antizipieren. In diesem Zusammenhang wird die Frage diskutiert, ob die vom Staat ausgegebenen Wertpapiere Vermögen darstellen oder einer laufenden Besteuerung entsprechen, da die Wirtschaftssubjekte erkennen, dass die Wertpapiere mit den zukünftigen Steuererhöhungen zurückgezahlt werden müssen. Aus diesem Grund sollte ein nicht von Ausgabenkürzungen des Staates begleiteter Anstieg des Budgetdefizits zu einem Anstieg der Sparquote in gleicher Höhe folgen.

Die keynesianischen Kritiker dieser neoklassischen Theorie argumentieren hingegen, dass eine Steuersenkung durchaus nachfragewirksam sein kann, da sie die Liquiditätsbeschränkung (Unfähigkeit zur Aufnahme von Krediten) vieler Haushalte entschärft, weil ihnen mehr liquide Mittel zur Verfügung stehen. Empirische Untersuchungen zeigen, dass die Barro-Ricardo-Äquivalenz nicht uneingeschränkt gültig sein kann, da die Anfang der 1980er Jahre in den USA durchgeführte Steuersenkung nicht zu einem Anstieg der Sparquote führte (die Sparquote sank von ca. neun Prozent im Jahr 1981 auf unter fünf Prozent 1990).

Sparmaßnahmen und Rationalitätenfalle

Die Beurteilung der Bekämpfung der Staatsverschuldung durch Sparmaßnahmen unterliegt häufig einer sogenannten Rationalitätenfalle. Was auf den ersten Blick plausibel klingt und jedem Privathaushalt einleuchtet („Ich habe zu hohe Schulden, also muss ich sparen.“), kann für die Volkswirtschaft unerwartete Folgen haben: Wenn der Staat seine Ausgaben kürzt, indem er beispielsweise Transferzahlungen an die Industrie und Haushalte in Form von Förderungen und Subventionen kürzt, hat dies zwar zwangsläufig Auswirkungen auf die Ausgabenseite des Staatshaushaltes: Auf die tatsächliche und/oder wahrgenommene Einkommensminderung der Haushalte können diese mit einer Verminderung des Konsums und einer Erhöhung der Sparneigung reagieren. Dies hat zur Folge, dass die aggregierte oder gesamtwirtschaftliche Nachfrage sinkt und zu einem sinkenden oder negativen Wirtschaftswachstum führt, wodurch sich gleichzeitig die Steuereinnahmen des Staates vermindern, was effektiv zu einem negativen Spareffekt führen kann. Die Individualrationalität (Sparen vermindert Schulden) steht somit im Konflikt zur Kollektivrationalität (Wenn alle sparen kann dies keine oder negative Auswirkungen auf den Staatshaushalt haben).

Gläubiger

Die Verschuldung des Staates verteilt sich auf inländische und ausländische Gläubiger. Die Verschuldung gegenüber diesen beiden Gläubigergruppen ist unterschiedlich zu beurteilen. Während Inlandsschulden zu einer Vermögensumverteilung innerhalb der Volkswirtschaft führen (siehe Umverteilungs- und Generationenproblematik in diesem Artikel), fließt bei Zins- und Tilgungszahlungen bei Auslandsschulden Liquidität in eine andere Volkswirtschaft ab. Die Rückzahlung von Auslandsschulden wird der Volkswirtschaft in der Zukunft liquide Mittel zwar entziehen, jedoch lässt sich hier argumentieren, dass Staaten wie Deutschland (der deutsche Staat und die deutschen Haushalte zusammen) in globaler Sicht Netto-Gläubiger sein könnten (abhängig von der Bonität der Schuldenstaaten), weswegen ein weltweiter Schuldenabbau zu einem Zufluss an liquiden Mitteln beitragen könnte. Die nachvollziehbaren Argumente der Steuererhöhung/Verteilungsproblematik und die wirtschaftstheoretisch abgestützte Warnung vor einer zu hohen Auslandsverschuldung von Netto-Schuldnerländern ist somit sachlich von dem Argument der Belastung von Generationen zu trennen.

Wenn Kreditinstitute ihrerseits das Geld bei einer Zentralbank aufnehmen, leiht mittelbar die Zentralbank dem Staat Geld.[2]

Verdrängung privater Investitionen

Ein weiterer volkswirtschaftlich bedeutender Effekt steigender Staatsverschuldung ist der Crowding-out-Effekt auf dem Kapitalmarkt. Einfach formuliert: Durch die hohe Nachfrage des Staates nach Geld steigen die Zinsen und damit die Finanzierungskosten der Unternehmen. Für sie werden Kredite teurer, Investitionen unterbleiben. Dadurch sinkt ihre Wettbewerbsfähigkeit, das Wirtschaftswachstum leidet.

Das Ausmaß der Verdrängung wird in der Theorie der drei großen Schulen (Keynesianer, Monetaristen, Neoklassiker) stark unterschiedlich beurteilt. Weiterhin kann die Zentralbank diesen Effekt einer expansiven Fiskalpolitik durch eine expansive Geldpolitik neutralisieren (Monetisierung des Budgetdefizits).

Inflationswirkungen

Bei einer hohen Staatsverschuldung besteht für die Regierungen in Ländern mit nicht unabhängigen Zentralbanken häufig ein starker Anreiz, das Zinsniveau künstlich niedrig zu halten und Zusatzeinnahmen durch die Ausweitung der Bargeldmenge zu schaffen. Beide Maßnahmen führen zu Inflation. Vielfach enden Situationen, in denen Staaten überschuldet sind, in Hyperinflation und Währungsreform.

Neokeynesianische Begründung

Neokeynesianisch wird staatliche Verschuldung als wirtschaftspolitisches Mittel sowohl gegen Deflationen als auch zur Überwindung von Nachfragelücken gesehen. Ersteres wurde von Ökonomen wie Wolfgang Stützel vor allem damit begründet, dass Geld letzten Endes lediglich Schuldschein-Charakter habe. Eine umfassende Schuldentilgung führt nach dieser Sichtweise direkt zu Deflation. Daher wird von verschiedenen neokeynesianischen Ökonomen der Staat dazu aufgefordert, sich zur Vermeidung von Deflation langfristig zu verschulden.

Grundsätzlich soll sich der Staat nach Meinung neokeynesianischer Theoretiker antizyklisch verhalten, d. h. zur Überwindung einer Nachfragelücke soll der Staat einen Konjunkturaufschwung vor allem über eine Anschubfinanzierung (durch höhere Staatsausgaben oder Steuersenkungen, das sogenannte deficit spending) ermöglichen. In der Theorie erhöht die vermehrte staatliche Nachfrage den privaten Konsum und die Investitionstätigkeit der Industrie. In der Folge sollen dadurch die Einkommen und somit auch die Steuereinnahmen wieder steigen. Im Extremfall entstünde das Schuldenparadoxon: Die Kosten der Schuldentilgung könnten geringer sein als die zusätzlichen Steuereinnahmen. Nach ursprünglicher keynesianischer Deutung soll eine antizyklische Finanzpolitik jedoch aus Rücklagen finanziert sein.

Ob eine hohe Staatsverschuldung zu mehr Wachstum führt, ist im Hinblick auf den anhaltenden Anstieg der Staatsverschuldung und die gleichzeitig niedrigen Wachstumsraten in manchen Ländern wie zum Beispiel Japan umstritten. Falls bei hoher Staatsverschuldung die Zinsforderungen der Gläubiger höher sind als die jährliche Neuverschuldung, ergibt sich eine Liquiditätslücke, auf die der Staat reagieren kann, indem er wiederum mehr Schulden aufnimmt, staatliche Vermögenspositionen auflöst, staatliche Ausgaben reduziert oder z. B. durch Steuererhöhungen seine Einnahmesituation verbessert. Somit werden die ursprünglichen Ziele der Schuldenpolitik [entweder a) keynesianische Ankurbelung oder b) Finanzierung aktueller Staatstätigkeit, ohne dafür Steuern erheben zu müssen] ad absurdum geführt, falls die gesteigerte staatliche Nachfrage nicht zum erwünschten Wirtschaftswachstum und damit höheren Steuereinnahmen führt oder der Staat seine Ausgabenpolitik im Aufschwung nicht korrigiert.

Siehe auch: Keynesianismus

Verteilungspolitische Wirkungen der Staatsverschuldung

Kontrovers diskutiert wird die verteilungspolitische Wirkung der Staatsverschuldung. Hierbei sind mehrere Aspekte zu unterscheiden:

Die Zinslast, die vom Staat durch Steuern oder Ausgabenkürzungen aufgebracht werden muss und an die Gläubiger bezahlt wird, mindert den Spielraum des Staates und verlangt somit politische Entscheidungen. Sollen die Steuern nicht erhöht werden, sinken damit die Anteile des Haushaltes, die zur Umverteilung beitragen, sofern nicht andere Ausgaben noch stärker zu deren Gunsten gekürzt werden.

Sind jedoch schuldenfinanzierte Investitionen des Staates zum Beispiel in Infrastruktur oder die zeitweise Stützung von Unternehmen sinnvoll, um nachhaltige Steuereinnahmen zu begünstigen oder zu sichern und so den oben genannten Effekt mehr als ausgleichen, steigert diese Maßnahme den Verteilungsspielraum des Staates. Diese Idee findet sich auch in den Begründungen für Konjunkturpakete in Krisenzeiten. Die Bewertung der Erfolgsaussichten der jeweiligen Maßnahmen oder deren Unterlassung ist in vielen Fällen offensichtlich schwierig und wird in Politik und Wissenschaft ausgiebig diskutiert.

Zwillingsdefizit

Wenn in einem Land sowohl ein Haushaltsdefizit des Staates als auch ein Leistungsbilanzdefizit besteht, spricht man von einem Zwillingsdefizit. Die zunehmende Staatsverschuldung wird in dieser Situation teilweise über Auslandskredite finanziert. Dies ist nur möglich, solange die ausländischen Investoren Vertrauen darin haben, dass der Wechselkurs der Währung des Staates stabil ist. Fällt das Vertrauen weg, so ist es notwendig, entweder die Zinsen zu erhöhen oder den Inlandskonsum einzuschränken, was wiederum Auswirkungen auf das Wirtschaftswachstum hat. Im Extremfall trägt die Staatsverschuldung damit zum Entstehen von Finanzkrisen bei.

Rechtliche Begrenzung der Staatsverschuldung

Verschiedene Länder haben in den letzten Jahren gesetzliche Begrenzungen für staatliche Neuverschuldung implementiert:

- Europäische Union: Stabilitäts- und Wachstumspakt

- Deutschland: Schuldenbremse

- Schweiz: Schuldenbremse

Staatsverschuldung im internationalen Vergleich

Öffentliche Bruttoverschuldung in Prozent des Bruttoinlandsprodukts (2010). Forderungen gegenüber Dritten, z. B. aus Staatsfonds, sind nicht gegen die Staatsschulden aufgerechnet.

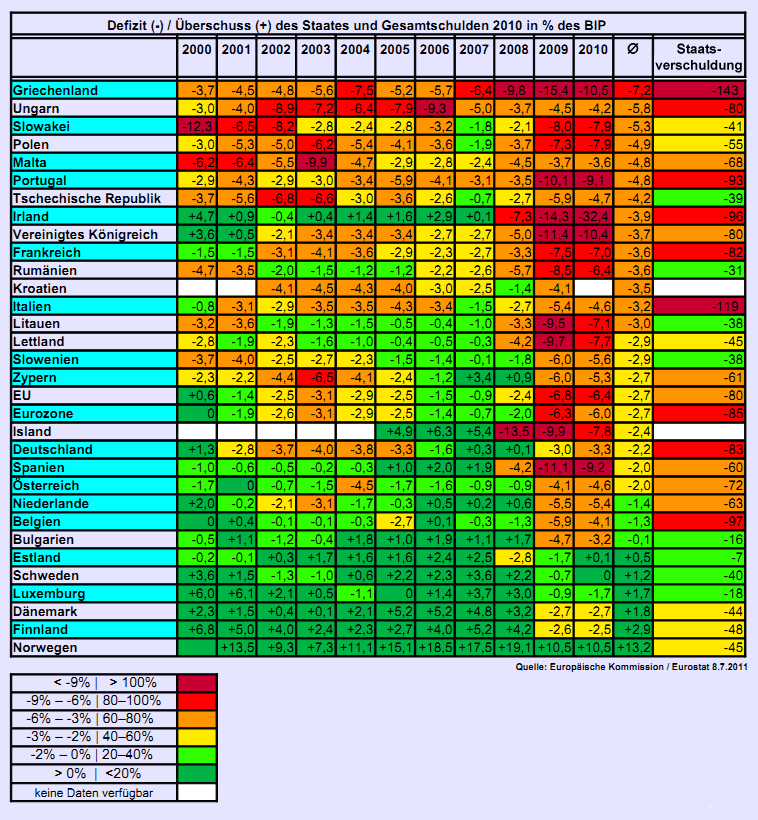

Öffentliche Bruttoverschuldung in Prozent des Bruttoinlandsprodukts (2010). Forderungen gegenüber Dritten, z. B. aus Staatsfonds, sind nicht gegen die Staatsschulden aufgerechnet. Defizit / Überschuss Europäischer Staaten in % des BIP

Defizit / Überschuss Europäischer Staaten in % des BIP Staatsverschuldung europäischer Länder in % des BIP im Jahr 2010 (lt. IWF)

Staatsverschuldung europäischer Länder in % des BIP im Jahr 2010 (lt. IWF) Entwicklung der Schuldenquote europäischer Staaten in % des BIP

Entwicklung der Schuldenquote europäischer Staaten in % des BIPWer die Staatsverschuldung verschiedener Länder vergleichen will, muss natürlich berücksichtigen, dass die Volkswirtschaften verschieden groß sind. Deshalb setzt man die Gesamtverschuldung in Beziehung zum Bruttoinlandsprodukt (BIP). Beispiel: Japans Staatsverschuldung beträgt 185 % des BIP. Das heißt: Die gesamte Volkswirtschaft müsste 1,85 Jahre arbeiten und die Erlöse vollständig an die Gläubiger des japanischen Staats abgeben, um die Staatsschuld zu tilgen. Siehe hierzu die Liste der Länder nach Staatsschuldenquote.

Staatsverschuldung in entwickelten Ländern

In der Historie waren Kriege und Wirtschaftskrisen die wesentlichen Antriebskräfte für steigende Verschuldung. Die Phase des Wirtschaftswachstums vom Ende des Zweiten Weltkrieges bis Anfang der 1970er-Jahre ermöglichte den meisten Industrieländern einen Schuldenabbau. Danach stieg die Verschuldung in fast allen OECD-Ländern bis 1996 rasant an; danach sank sie wieder leicht. Wichtigster Grund für den starken Anstieg deutscher Staatsschulden in den 1990er Jahren war die Wiedervereinigung. Der Durchschnitt der OECD-Staaten lag 2001 bei 64,6 % (bei starken Unterschieden: Australien 20,9 %, Japan 132,6 %, Deutschland 60,2 % nach OECD-Kriterien). Die Finanzkrise ab 2007 hat die Verschuldung in den Euro-Ländern im Schnitt auf knapp 85 Prozent des BIP in die Höhe getrieben (vor der Krise: 70 Prozent).[3]

Die Tabelle gibt den staatlichen Schuldenstand (brutto, ohne Gegenrechnung von staatlichen Forderungen an Dritte) relativ zum jeweiligen BIP aus den Jahren 2009 und 2008 (in Klammern) wieder. Die Hintergrundfarben haben folgende Bedeutung:

Gesamtverschuldung über 90% über 60% (Maastrichtgrenze) über 30% bis 30%

Neuverschuldung über 6% über 3% (Maastrichtgrenze) über 0% bis 0%

Staat BIP zu Marktpreisen in Mrd. Defizit(-)/ Überschuss(+) Staatlicher Schuldenstand in Mrd. im Verhältnis zum BIP in Mrd. im Verhältnis zum BIP pro Einwohner Europäische Union (EU-27) 11.804,7 (12.500,1) -801,9 (-285,7) -6,8% (-2,3%) 8.690,3 (7.697,0) 74% (61,6%) 17.390,2 (15.466,8) Eurozone (Euro-17) 8.977,9 (9.258,9) -565,1 (-181,2) -6,3% (-2%) 7.062,6 (6.424,6) 79% (69,4%) 21.491,1 (19.639,8) Länder der Eurozone (in EUR) Italien 1.520,9 (1.567,9) -80,8 (-42,6) -5,3% (-2,7%) 1.760,8 (1.663,5) 116% (106,1%) 29.324,1 (27.901,2) Griechenland 237,5 (239,1) -32,3 (-18,3) -13,6% (-7,7%) 273,4 (237,3) 115% (99,2%) 24.280,4 (21.157,2) Belgien 337,8 (344,7) -20,2 (-4,1) -6% (-1,2%) 326,6 (309,5) 97% (89,8%) 30.382 (29.017,1) Frankreich 1.919,3 (1.948,5) -144,8 (-64,7) -7,5% (-3,3%) 1.489 (1.315,1) 78% (67,5%) 23.139,2 (20.554,7) Portugal 163,9 (166,5) -15,4 (-4,7) -9,4% (-2,8%) 125,9 (110,4) 77% (66,3%) 11.847,8 (10.395,7) Deutschland 2.407,2 (2.495,8) -79,4 (1) -3,0% (0%) 1.762,2 (1.646,2) 73% (66%) 21.489,8 (20.022) Malta 5,7 (5,7) -0,2 (-0,3) -3,8% (-4,5%) 3,9 (3,6) 69% (63,7%) 9.545,2 (8.840,1) Österreich 276,9 (281,9) -9,5 (-1,2) -3,4% (-0,4%) 184,1 (176,5) 66% (62,6%) 22.034,6 (21.222,8) Irland 163,5 (181,8) -23,4 (-13,2) -14,3% (-7,3%) 104,7 (79,9) 64% (43,9%) 23.520,6 (18.144,3) Niederlande 570,2 (595,9) -30,2 (4,2) -5,3% (0,7%) 347 (346,7) 61% (58,2%) 21.049,7 (21.132,5) Zypern 16,9 (17,2) -1 (0,2) -6,1% (0,9%) 9,5 (8,3) 56% (48,4%) 11.955,5 (10.575,6) Spanien 1.051,2 (1.088,5) -117,6 (-44,3) -11,2% (-4,1%) 559,7 (432,2) 53% (39,7%) 12.211,9 (9.545,1) Finnland 171 (184,2) -3,7 (7,7) -2,2% (4,2%) 75,2 (63) 44% (34,2%) 14.121,8 (11.890) Slowenien 34,9 (37,1) -1,9 (-0,6) -5,5% (-1,7%) 12,5 (8,4) 36% (22,6%) 6.159,8 (4.173,1) Slowakei 63,3 (67,2) -4,3 (-1,5) -6,8% (-2,3%) 22,6 (18,6) 36% (27,7%) 4.172,9 (3.446,2) Luxemburg 37,8 (39,3) -0,3 (1,1) -0,7% (2,9%) 5,5 (5,4) 14% (13,7%) 11.071,9 (11.122,4) EU-Mitglieder außerhalb der Eurozone (ausgedrückt in nationalen Währungseinheiten) Ungarn (in HUF) 26094,8 (26.543,3) -1.055,7 (-1.014,8) -4% (-3,8%) 20.421,3 (19.348) 78% (72,9%) 2.035.820,1 (1.926.058) Vereinigtes Königreich (in GBP) 1.395,9 (1.448,4) -160,3 (-71,4) -11,5% (-4,9%) 950,4 (753,6) 68% (52%) 15.419,2 (12.318,3) Polen (in PLN) 1.342,6 (1.272,8) -95,7 (-46,9) -7,1% (-3,7%) 684,4 (600,8) 51% (47,2%) 17.945,4 (15.763,3) Schweden (in SEK) 3.057,1 (3.154,6) -16,7 (77,7) -0,5% (2,5%) 1.293,8 (1.207,5) 42% (38,3%) 139.769,3 (131.497,8) Dänemark (in DKK) 1.657,9 (1.737,4) -45,1 (59) -2,7% (3,4%) 689 (593,8) 42% (34,2%) 125.019 (108.440,6) Lettland (in LVL) 13,2 (16,3) -1,2 (-0,7) -9% (-4,1%) 4,8 (3,2) 36% (19,5%) 2115,2 (1.400,8) Tschechische Republik (in CZK) 3.627,2 (3689) -215 (-100,3) -5,9% (-2,7%) 1.282,3 (1104,9) 35% (30%) 122.501,6 (106.434,9) Litauen (in LTL) 92,4 (111,2) -8,2 (-3,6) -8,9% (-3,3%) 27,1 (17,4) 29% (15,6%) 8.091,4 (5.161,4) Rumänien (in RON) 491,3 (514,7) -40,8 (-27,9) -8,3% (-5,4%) 116,5 (68,5) 24% (13,3%) 5.420,2 (3.183,3) Bulgarien (in BGN) 66,3 (66,7) -2,6 (1,2) -3,9% (1,8%) 9,8 (9,4) 15% (14,1%) 1.287,7 (1.228,9) Estland (in EEK) 214,8 (251,5) -3,7 (-6,9) -1,7% (-2,7%) 15,5 (11,6) 7% (4,6%) 11.564,3 (8.650,7) Sonstige ausgewählte Länder Japan (in JPY) 189,8 % (173,1 %) USA (in USD) 12.311,3 (10.699,8) 82,9 % (70,7 %) 39.488,3 (35.315,3) Schweiz (in CHF) 538,4 (541,5) Hochrechnung 13,6 (4,4) Hochrechnung 2,5% (0,8%) Hochrechnung 208,9 (222,5) 38,8% (41,1%) Die Daten für das Jahr 2009 sind die Erwartungen des SECO[4] Rot markierte Zahlen liegen über der festgelegten Defizitgrenze von 3% bzw. der Verschuldungsgrenze von 60%("Maastricht-Kriterien"). Quellen: Bundesministerium der Finanzen (Monatsbericht April 2010)[5]

Eurozone und EU: Eurostat Pressemitteilung 55/2010 vom 22. April 2010[6] Gesamtbevölkerung nach Eurostat Datenbank[7]Staatsverschuldung in Entwicklungsländern

Staatsverschuldung und Ratings

Die Bonität oder Kreditwürdigkeit der umlaufenden Staatsanleihen eines Landes beurteilt die Rückzahlungswahrscheinlichkeit. Da im Falle vieler ausstehender Staatsanleihen (also einer hohen Staatsverschuldung) die Rückzahlungswahrscheinlichkeit naturgemäß sinkt, gibt es einen engen Zusammenhang zwischen dem Rating eines Landes und seiner Staatsverschuldung. Eine Reihe entwickelter Länder wird von den privaten internationalen Rating-Agenturen sehr hoch eingestuft. Einige Industrieländer erhalten für ihre Staatsanleihen von den Rating-Agenturen den höchstmögliche Ratingcode Aaa (Moody's), AAA (Standard & Poor's) und AAA (Fitch Ratings).

Für Entwicklungsländer wird die Schuldenaufnahme zusätzlich zur tendenziell geringeren Bonität noch durch das Problem des Original Sin erschwert.

Siehe auch

Weblinks

International:

- Eurostat: Staatsverschuldung der Euroraum-Länder in % des BIP (1999-2010) - tabellarisch, grafisch und kartographisch

- The World Factbook: Staatsschuldenquote, alphabetisch nach Ländern

Deutschland:

- Bund der Steuerzahler: Schuldenuhr der Bundesrepublik Deutschland

- Staatsverschuldung in Deutschland (differenziert nach Bund, Ländern, Kommunen)

Österreich:

Schweiz:

Literatur

- Hans Apel: Staat ohne Maß. Finanzpolitik in der Sackgasse. Econ, Düsseldorf/München 1997, ISBN 3-430-11066-1.

- Horst Böttcher: Mühlsteine. Staatsschulden und Zinslasten. Servicia, Bad Soden 1996, ISBN 3-9804200-0-0.

- David Graeber: Debt: The First 5,000 Years, Melville House 2011, ISBN 978-1933633862

- Friedrich Halstenberg: Staatsverschuldung Eine gewagte Finanzstrategie gefährdet unser Gemeinwesen. Klartext Verlag, 2001, ISBN 3-88474-966-8

- Kai A. Konrad/Holger Zschäpitz: Schulden ohne Sühne. Warum der Absturz der Staatsfinanzen uns alle trifft, C. H. Beck, München 2010 ISBN 978-3-406-60688-5

Einzelnachweise

- ↑ Fritz Helmedag: Staatsschulden als permanente Einnahmequelle. In: Wirtschaftsdienst 2010/9.

- ↑ „Renditen im Sinkflug“, Handelsblatt 5. August 2010

- ↑ Größter Schuldenberg der Bundesrepublik. (nicht mehr online verfügbar) tagesschau, 11. März 2010.

- ↑ Das Magazin für Wirtschaftspolitik - Die Volkswirtschaft 4-2010 - Öffentliche Finanzen Seite 80 (Publiziert vom Staatssekretariat für Wirtschaft SECO)

- ↑ Monatsbericht April 2010, bundesfinanzministerium.de.

- ↑ Eurostat Pressemitteilung 55/2010 22. April 2010, epp.eurostat.ec.europa.eu

- ↑ http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/search_database#

Kategorien:- Finanzwissenschaft

- Volkswirtschaftliche Kennzahl

Wikimedia Foundation.