- Vollkommene Kapitalmobilität

-

Bei vollkommener Kapitalmobilität, auch vollständige Kapitalmobilität, werden große Geldmengen ohne Zeitverzögerung und Kosten über Grenzen hinweg bewegt und in jede beliebige Anlageform transformiert. Ziel ist es, die höchsten Erträge oder die niedrigsten Kreditkosten zu realisieren.[1]Ist die Möglichkeit des uneingeschränkten Transfers nicht vorhanden, spricht die Volkswirtschaftslehre von unvollkommener Kapitalmobilität. Dies führt in der Theorie zu einer Angleichung der Zinssätze.

Inhaltsverzeichnis

Voraussetzungen

1. keine Kapitalverkehrskontrollen – d.h. es darf keine Hindernisse (gesetzliche Bestimmungen) im internationalen Kapitalverkehr geben. Dann können Anleger frei wählen, wo sie ihr Kapital weltweit investieren wollen.[2]

2. Substituierbarkeit der Kapitalanlagen – d.h. die Anleger dürfen keine Präferenzen für oder gegen Anlagen aus bestimmten Ländern haben und diese nur aufgrund ihrer Rendite beurteilen.[3] Damit in- und ausländische Anlagen vollkommen substituierbar sind, darf es keine Transaktionskosten geben, die Steuergesetze müssen überall gleich sein und es dürfen keine politisch Risiken (Verstaatlichung usw.) existieren.

Auswirkung / Effekt

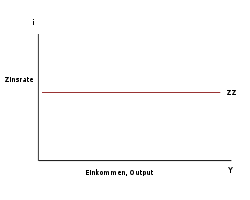

Bei vollkommener Kapitalmobilität finden solange Kapitalbewegungen statt, bis die Zinssätze im In- und Ausland übereinstimmen. Das bedeutet, dass der Zustand der Zinsparität erreicht wird.[4] Wenn das inländische dem ausländischen Zinsniveau entspricht (i = i*), hat ein Land ein Zahlungsbilanzgleichgewicht. Im Mundell-Fleming-Modell, dem IS-LM-ZZ-Modell, einem erweiterten IS-LM-Modell, welches sich auf offene Volkswirtschaften bezieht, wird eine ausgeglichene Zahlungsbilanz mit einer horizontal verlaufenden ZZ-Kurve dargestellt.

Vollständige Kapitalmobilität bei festen Wechselkursen

Zentralbanken können bei vollständiger Kapitalmobilität und festen Wechselkursen keine unabhängige Geldpolitik durchführen. Der kleinste Zinsunterschied veranlasst, dass unbegrenzte Kapitalströme einsetzen. Deswegen muss eingegriffen werden bis die Zinssätze wieder das Niveau des Weltmarktes erreicht haben.[5]

monetäre Expansion

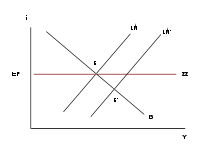

Der Versuch der Zentralbank das Geldangebot auszuweiten führt dazu, dass sich die LM-Kurve nach unten rechts verschiebt. Die Volkswirtschaft bewegt sich vom Punkt E zu E’. Dadurch entsteht ein Zahlungsbilanzdefizit und somit eine Verschlechterung des Wechselkurses. Die Zentralbank interveniert, indem sie ausländische Devisen verkaufen um inländisches Geld zu erhalten. Dadurch sinkt das Angebot an inländischem Geld und die LM-Kurve verschiebt sich nach oben zurück bis sie den Punk E wieder erreicht hat.[6]

fiskalische Expansion

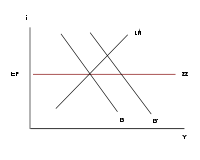

Eine fiskalische Expansion erhöht den Zinssatz und das Outputniveau, dabei verschiebt sich die IS-Kurve nach rechts oben. Durch den höheren Zinssatz kommt es zu einem Kapitalzustrom und damit zu einer Verbesserung des Wechselkurses. Die Zentralbank muss das Geldangebot ausweiten (was zu einer Erhöhung der Einkommen führt) um den Wechselkurs auf seinem Niveau beizubehalten. Wenn das Geldangebot so stark angestiegen ist, dass der Zinssatz auf sein ursprüngliches Niveau zurückgekehrt, wird das Gleichgewicht wieder hergestellt.[7]

Vollständige Kapitalmobilität bei flexiblen Wechselkursen

Die Zentralbanken intervenieren nicht bei flexiblen Wechselkursen auf dem Devisenmarkt. Der Wechselkurs passt sich so an, dass sich Angebot und Nachfrage nach Devisen ausgleichen. Dadurch ist die Summe aus Leistungsbilanz und Kapitalbilanz also die Zahlungsbilanz gleich null.[8]

monetäre Expansion

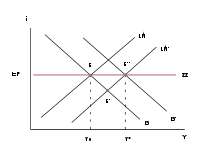

Eine Veränderung der Geldmenge führt zu einer Erhöhung des Einkommens und zu einer Verschlechterung des Wechselkurses. Um das Gleichgewicht bei einem Anstieg der nominalen Geldmenge wieder herzustellen, müssen die Zinssätze sinken oder das Einkommen steigen. Dadurch verschiebt sich die LM-Kurve nach rechts unten auf LM’ und der Punkt E’ befindet sich somit im Gleichgewicht. Kapitalströme führen zu einer Wechselkursverschlechterung, weil die Zinsen unter das Weltniveau gefallen sind. Dadurch steigen die Importpreise und die Wettbewerbsfähigkeit bzw. die Nachfrage der Inlandsgüter. Das führt zu einer Verschiebung der IS-Kurve nach recht außen bis die Wechselkursverschlechterung die Nachfrage und den Output auf ein Niveau erhöht welches sich im Punkt E’’ befindet. Im Punkt E’’ ist jetzt ein Gleichgewicht welches mit dem Weltzinssatz kompatibel ist.[9]

fiskalische Expansion

Die fiskalische Expansion führt zu einer Rechtsverschiebung der IS-Kurve, erhöht den Zinssatz, das Einkommen und die Unterbeschäftigung. Die Zinserhöhung führt zu einer Verbesserung des Wechselkurses weil Kapital aus dem Ausland angelockt wird. Durch die Kursverbesserung sinken die Exporte und die Importe steigen. Ursache ist eine Verschiebung der inländischen Nachfrage hin zu Auslandsgütern und weg von Inlandsgütern stattfindet. Der gleichgewichtige Output wir nicht erhöht. Durch diese Verringerung der Wettbewerbsfähigkeit wird einem expansiven Effekt der Fiskalpolitik entgegen gewirkt. Dadurch wird die Rechtsverschiebung der IS-Kurve rückgängig gemacht.[10]

Einzelnachweise

- ↑ vgl. Dornbusch, R., Fischer, S., Startz, R. Makroökonomik, R. Oldenbourg Verlag München Wien, 8. Auflage S. 372

- ↑ vgl. Rittenbruch, K. Makroökonomie, R. Oldenbourg Verlag München Wien, 11. Auflage S.195

- ↑ vgl. Rittenbruch, K. Makroökonomie, R. Oldenbourg Verlag München Wien, 11. Auflage S.196

- ↑ vgl. Heubes, J. Makroökonomie, Verlag Franz Vahlen München, 4. Auflage S. 179

- ↑ vgl. Dornbusch, R., Fischer, S., Startz, R. Makroökonomik, R. Oldenbourg Verlag München Wien, 8. Auflage S. 376

- ↑ vgl. Dornbusch, R., Fischer, S., Startz, R. Makroökonomik, R. Oldenbourg Verlag München Wien, 8. Auflage S. 378

- ↑ vgl. Dornbusch, R., Fischer, S., Startz, R. Makroökonomik, R. Oldenbourg Verlag München Wien, 8. Auflage S. 378

- ↑ vgl. Dornbusch, R., Fischer, S., Startz, R. Makroökonomik, R. Oldenbourg Verlag München Wien, 8. Auflage S. 379

- ↑ vgl. Dornbusch, R., Fischer, S., Startz, R. Makroökonomik, R. Oldenbourg Verlag München Wien, 8. Auflage S. 384

- ↑ vgl. Dressler, H., Stabilitätspolitik, Oldenbourg Wissenschaftsverlag, 7. Auflage S.107

Literatur

Dornbusch, R., Fischer, S., Startz, R.: Makroökonomik, R. Oldenbourg Verlag München Wien, 8. Auflage

Rittenbruch, K.: Makroökonomie, R. Oldenbourg Verlag München Wien, 11. Auflage

Heubes, J.: Makroökonomie, Verlag Franz Vahlen München, 4. Auflage

Dressler, H.: Stabilitätspolitik, Oldenbourg Wissenschaftsverlag, 7. Auflage

Wohltmann, H.W.: Grundzüge der makroökonomischen Theorie, Oldenbourg Wissenschaftsverlag 4. Auflage

Weblinks

- Mundell-Fleming-Modell (pdf) (38 kB)

Wikimedia Foundation.