- Liquidität III

-

Liquiditätsgrade sind insbesondere in der Unternehmensfinanzierung und der Finanzbuchhaltung verwendete betriebswirtschaftliche Kennzahlen, mit denen die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen fristgerecht nachzukommen, beurteilt werden kann. Liquiditätsgrade bezeichnen die Eigenschaften von Vermögensobjekten im Hinblick auf ihre Geldnähe (leicht in Geld umzuwandeln) oder Geldferne (schwer in Geld umzuwandeln).

Inhaltsverzeichnis

Hintergründe

Man unterscheidet dabei nach zunehmender Fristigkeit zwischen Liquidität ersten, zweiten und dritten Grades. Zunehmend Verbreitung finden auch im deutschsprachigen Raum die englischen Bezeichnungen Cash Ratio (Barliquidität), Acid Test Ratio (auch Quick Ratio) und Current Ratio. Folgende Liquiditätsregeln sind bei der Einschätzung von Unternehmen zu beachten: Die Liquidität 1. Grades (Barliquidität) sollte größer oder gleich 0,2 sein. Der sog. "Acid Test" besagt, dass für eine positive Bewertung eines Unternehmens der 2. Liquiditätsgrad größer oder gleich 1 sein sollte und die sog. "Banker's Rule" sieht für eine positive Unternehmensbewertung vor, dass die Liquidität 3. Grades größer oder gleich 2 sein muss[1].

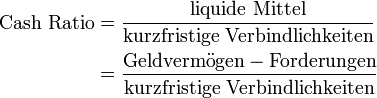

Liquidität 1. Grades

Die Liquidität 1. Grades (Cash Ratio) gibt das Verhältnis der liquiden Mittel zu den kurzfristigen Verbindlichkeiten eines Unternehmens an und erlaubt damit eine Analyse darüber, inwieweit ein Unternehmen seine derzeitigen kurzfristigen Zahlungsverpflichtungen allein durch seine liquiden Mittel erfüllen kann. Die Forderungen werden dabei nicht berücksichtigt.

Berechnung:

Liquidität 2. Grades

Die Liquidität 2. Grades (Acid Test Ratio oder auch Quick Ratio), auch Einzugsliquidität (kurz EL), gibt das Verhältnis des Geldvermögens zu den kurzfristigen Verbindlichkeiten eines Unternehmens an. Es ist ein Maß dafür, ob ein Unternehmen in der Lage ist, seine kurzfristigen Verbindlichkeiten zu bezahlen. Bei einem ATR, das kleiner als 1 ist, wird ein Teil der kurzfristigen Verbindlichkeiten nicht durch kurzfristig zur Verfügung stehendes Vermögen gedeckt. Dadurch kann ein Liquiditätsengpass entstehen.

Das ATR kann auf verschiedene Arten ermittelt werden:

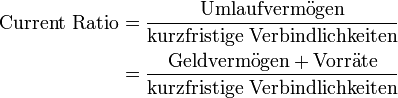

Liquidität 3. Grades

Die Liquidität 3. Grades (Current Ratio) gibt das Verhältnis des Umlaufvermögens (englisch current assets) zu den kurzfristigen Verbindlichkeiten eines Unternehmens an. Ist das Current Ratio kleiner als 1, dann wird ein Teil der kurzfristigen Verbindlichkeiten nicht durch das Umlaufvermögen gedeckt, das heißt es muss unter Umständen Anlagevermögen zur Deckung der Verbindlichkeiten verkauft werden. Daher sollte diese Liquiditätskennziffer immer größer als 1 sein, wobei man nach der sogenannten "Banker's rule" (auch Two-to-One-Rule genannt) einen Mindestwert von 2 anpeilen sollte[2].

Berechnung:

Die Liquidität 3. Grades (L3) steht in folgender Weise im Zusammenhang mit dem Working Capital (WC):

- L3 = 1 <=> WC = 0

- L3 > 1 <=> WC > 0

- L3 < 1 <=> WC < 0

Einzelnachweise

- ↑ ETH: Begriffe und Kennzahlen der BWL

- ↑ Ekbert Hering, Walter Draeger: Handbuch Betriebswirtschaft für Ingenieure (Seite 214 - Banker's Rule)

Wikimedia Foundation.