- Lohnsteuerjahrestabelle

-

Die Lohnsteuer ist eine Erhebungsform der Einkommensteuer (Deutschland: § 38 EStG) und wird auf Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) erhoben. Die Höhe der Lohnsteuer richtet sich nach der Lohnsteuerklasse, die auf der Lohnsteuerkarte eingetragen ist. Als Ausnahme von dieser Besteuerung nach dem individuellen Steuersatz gilt die Lohnsteuerpauschalierung.

Schuldner der Lohnsteuer ist der Arbeitnehmer, es handelt sich also um eine direkte Steuer. Jedoch hat der Arbeitgeber bei jeder Lohnabrechnung die Lohnsteuer zu berechnen, vom Bruttolohn einzubehalten und an das zuständige Finanzamt abzuführen (Quellensteuer). Der Arbeitgeber haftet für die korrekte Einbehaltung und Abführung der Lohnsteuer und kann im Rahmen einer Lohnsteueraußenprüfung, nach ordnungsgemäß ausgeübtem Ermessen, seitens der Finanzverwaltung für Unkorrektheiten in Anspruch genommen werden. Die einbehaltene Steuer wird bei einer späteren Einkommensteuerveranlagung wie eine Steuer-Vorauszahlung auf die Einkommensteuer angerechnet.

Mittels der Lohnsteuerklassen werden bereits beim Lohnsteuerabzug bestimmte Freibeträge berücksichtigt. Ab 2005 zum Beispiel ein Grundfreibetrag von 7664 € (bei Verheirateten für jeden Partner), ein Arbeitnehmerpauschbetrag von 920 €, ein Pauschalbetrag für Sonderausgaben von 36 € und eine bruttolohnabhängige Vorsorgepauschale. Sind die tatsächlichen Aufwendungen höher als die Pauschalbeträge, kann sich der Antrag auf Einkommensteuerveranlagung lohnen, um gezahlte Lohnsteuer zurückzuerhalten.

Inhaltsverzeichnis

Lohnsteueranmeldung

Die vom Arbeitgeber einbehaltene Lohnsteuer ist, neben Kirchensteuer und Solidaritätszuschlag, von diesem bis spätestens zum zehnten Tag nach Ablauf des Anmeldezeitraums beim Betriebsstättenfinanzamt anzumelden und abzuführen. Die Lohnsteueranmeldung ist auf amtlich vorgeschriebenem Vordruck abzugeben. Seit Januar 2005 sind Lohnsteueranmeldungen ausschließlich auf elektronischem Weg (ELSTER) an die Finanzämter zu übermitteln.

Anmeldezeitraum der Lohnsteuer ist grundsätzlich der Kalendermonat:

- Betrug die abzuführende Lohnsteuer für das vorangegangene Kalenderjahr mehr als 800 €, aber nicht mehr als 3000 €, ist der Anmeldezeitraum das Kalendervierteljahr (Quartal).

- Betrug die abzuführende Lohnsteuer für das vorangegangene Kalenderjahr nicht mehr als 800 €, ist Anmeldezeitraum das Kalenderjahr.

Volkswirtschaftliche Gesamtrechnung

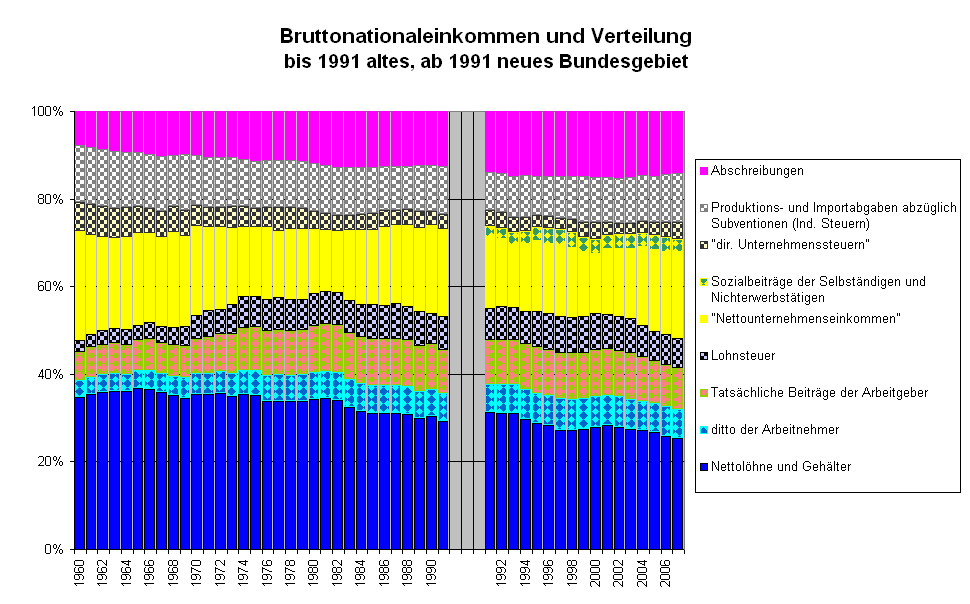

Bruttonationaleinkommen nach Einkommenskomponenten, Bundesrepublik Deutschland

Bruttonationaleinkommen nach Einkommenskomponenten, Bundesrepublik DeutschlandIn der Volkswirtschaftlichen Gesamtrechnung bildet die Lohnsteuer zusammen mit den Sozialbeiträgen der Arbeitnehmer den Unterschied zwischen Brutto- und Nettolöhnen und -gehältern. Die Abbildung verdeutlicht den Anteil der Lohnsteuer am Bruttonationaleinkommen (BNE). Die Lohnsteuer entspricht dem schwarzgekachelten Streifen auf mittlerer Höhe. Die Tatsache, dass der Anteil der Lohnsteuer am BNE im Gegensatz zu den direkten Unternehmenssteuern zugenommen hat, wird auch (polemisch) als „Marsch in den Lohnsteuerstaat“ bezeichnet.

Volkswirtschaftliche Auswirkungen

Das Erheben von Steuern führt in der Volkswirtschaftslehre ceteris paribus zu einem Wohlfahrtsverlust. Bei der Lohnsteuer hat dies den negativen Effekt, dass das Gut „Arbeit“ sich verteuert und dadurch weniger nachgefragt wird, was letztendlich zu Arbeitslosigkeit führt. Umstritten ist, wie stark dieser Effekt ausfällt.

Siehe auch

Weblinks

Wikimedia Foundation.