- Pareto-Verteilung

-

Die Verteilung der Einwohnerzahlen deutscher Städte (Histogramm in gelb) kann gut durch eine Pareto-Verteilung (blau) beschrieben werden.

Die Verteilung der Einwohnerzahlen deutscher Städte (Histogramm in gelb) kann gut durch eine Pareto-Verteilung (blau) beschrieben werden.

Die Pareto-Verteilung, benannt nach Vilfredo Pareto (1848–1923), ist eine stetige Wahrscheinlichkeitsverteilung auf einem rechtsseitig unendlichen Intervall

. Sie ist skaleninvariant und genügt einer Potenzverteilung. Für kleine Exponenten gehört sie zu den Endlastigen Verteilungen.

. Sie ist skaleninvariant und genügt einer Potenzverteilung. Für kleine Exponenten gehört sie zu den Endlastigen Verteilungen.Die Verteilung wurde zunächst zur Beschreibung der Einkommensverteilung Italiens verwendet. Paretoverteilungen finden sich charakteristischerweise dann, wenn sich zufällige, positive Werte über mehrere Größenordnungen erstrecken und durch das Einwirken vieler unabhängiger Faktoren zustande kommen. Verteilungen mit ähnlichen Eigenschaften sind die Zipfverteilung und das Benfordsche Gesetz.

Inhaltsverzeichnis

Begriffsgeschichte

Im zweiten Band des Cours d'économie politique von Vilfredo Pareto (1897) legt dieser dar, dass sich die Anzahl der Personen, welche innerhalb eines Staates ein höheres Einkommen als ein Schwellenwert x besitzen, näherungsweise proportional zu 1 / xk ist, wobei der Parameter k länderübergreifend etwa 1,5 beträgt. Diese Vorgabe definiert bis auf Skalierung die nach Pareto benannte Wahrscheinlichkeitsverteilung (über die kumulierte Verteilungsfunktion). Auch zahlreiche andere empirische Verteilungen lassen sich gut als Paretoverteilung beschreiben, zum Beispiel Stadtgrößen oder Schadenshöhen in der Versicherungsmathematik.[1]

Definition

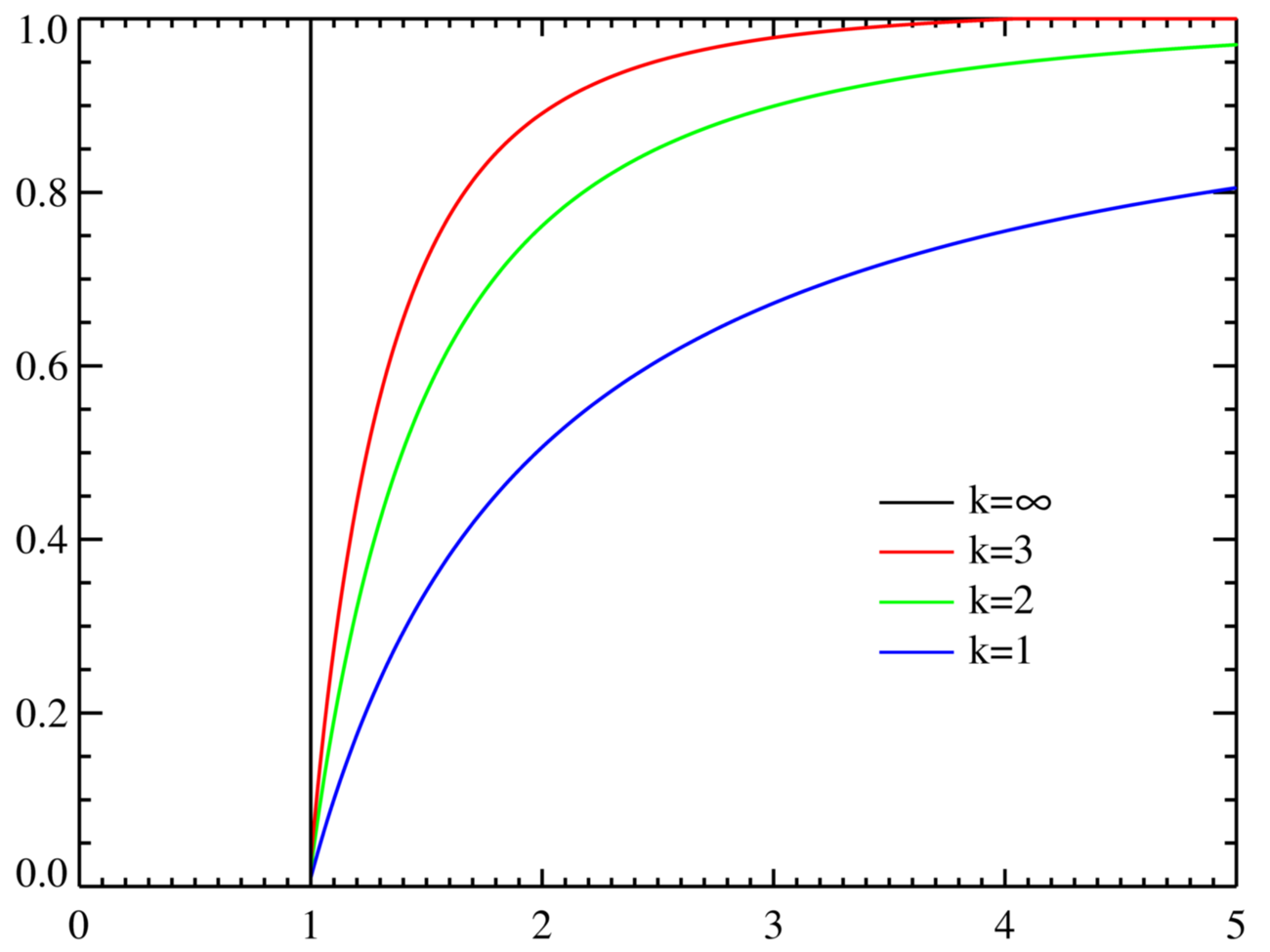

Pareto-Wahrscheinlichkeitsdichte f(x) mit (xmin=1).

Pareto-Wahrscheinlichkeitsdichte f(x) mit (xmin=1). Kumulative Verteilungsfunktion F(x)

Kumulative Verteilungsfunktion F(x)Eine stetige Zufallsvariable X heißt pareto-verteilt

mit den Parametern k > 0 und xmin > 0, wenn sie die Wahrscheinlichkeitsdichte

mit den Parametern k > 0 und xmin > 0, wenn sie die Wahrscheinlichkeitsdichtebesitzt.

xmin ist ein Parameter, der den Mindestwert der Verteilung beschreibt, welcher auch gleichzeitig das Maximum der Wahrscheinlichkeitsdichte ist (Modus). Mit steigendem Abstand zwischen x und xmin sinkt die Wahrscheinlichkeit, dass X den Wert x annimmt. Der Abstand zwischen den beiden Werten wird als Quotient, das heißt als Verhältnis zwischen beiden Größen, bestimmt.

k ist ein Parameter, der das Größenverhältnis der Zufallswerte in Abhängigkeit von ihrer Häufigkeit beschreibt. Mit k wird der Quotient potenziert. Bei einem größeren k verläuft die Kurve deutlich steiler, das heißt, die Zufallsvariable X nimmt große Werte mit geringerer Wahrscheinlichkeit an.

Die Wahrscheinlichkeit, mit der die Zufallsvariable X einen Wert kleiner oder gleich x annimmt, errechnet sich damit mit der Verteilungsfunktion F:

Damit errechnet sich die Wahrscheinlichkeit, dass die Zufallsvariable X Werte größer x annimmt, durch:

Eigenschaften

Erwartungswert

Der Erwartungswert ergibt sich zu:

.

.

Varianz

Die Varianz ergibt sich zu

.

.

Standardabweichung

Aus der Varianz ergibt sich für k > 2 die Standardabweichung

.

.

Variationskoeffizient

Aus Erwartungswert und Standardabweichung erhält man für k > 2 sofort den Variationskoeffizienten

.

.

Schiefe

Für die Schiefe erhält man für k > 3

.

.

Charakteristische Funktion

Die charakteristische Funktion ergibt sich zu:

.

.Dabei ist Γ die Gammafunktion.

Momenterzeugende Funktion

Die momenterzeugende Funktion ist für die Pareto-Verteilung nicht in geschlossener Form angebbar.

Entropie

Die Entropie ergibt sich zu:

.

.Zipfsches Gesetz

Das Zipfsche Gesetz ist mathematisch mit der Pareto-Verteilung identisch (x- und y-Achse sind vertauscht). Während die Pareto-Verteilung die Wahrscheinlichkeit bestimmter Zufallswerte betrachtet, fokussiert das Zipfsche Gesetz die Wahrscheinlichkeit, mit der Zufallswerte eine bestimmte Position in der Rangfolge der Häufigkeit einnehmen.

Beziehung zur anderen Verteilungen

Beziehung zur Exponentialverteilung

Wenn X eine Pareto-verteilte Zufallsvariable

mit den Parametern k und 1 ist, dann ist log X exponentialverteilt

mit den Parametern k und 1 ist, dann ist log X exponentialverteilt  mit dem Parameter k.

mit dem Parameter k.Beziehung zur verschobenen Pareto-Verteilung

Wenn X eine Pareto-verteilte Zufallsvariable ist, dann genügt

einer verschobenen Pareto-Verteilung.

einer verschobenen Pareto-Verteilung.Ungleichverteilungsmaße und das Pareto-Prinzip

Lorenz-Kurve der Masse kleiner Städte und ihrer Einwohnerzahl. Die 80% kleinsten Städte stellen zusammen nur 38% der Gesamtbevölkerung. Der Theil-Index beträgt 0,8329315.

Lorenz-Kurve der Masse kleiner Städte und ihrer Einwohnerzahl. Die 80% kleinsten Städte stellen zusammen nur 38% der Gesamtbevölkerung. Der Theil-Index beträgt 0,8329315.Da die (Wahrscheinlichkeitsdichte der) Pareto-Verteilung ein einzelnes Maximum beim kleinsten Wert xmin hat, weisen Pareto-verteilte Größen das aus dem Pareto-Prinzip (auch 80-zu-20-Regel) bekannte Phänomen der Ungleichverteilung auf: Kleinere Werte sind recht häufig, große Werte hingegen sehr selten. Wie stark dieser Effekt ausgeprägt ist, hängt vom Parameter k ab.

Im Städte-Beispiel (s. Abbildung in der Einleitung) tragen wenige Großstädte überproportional zur Gesamtbevölkerung bei, während eine sehr große Zahl kleiner Städte nur wenige Einwohner stellt.

Zur Quantifizierung dieses Phänomens existieren verschiedene Ungleichverteilungsmaße. Für die Berechnung von Ungleichverteilungsmaßen beschreiben Verteilungen der Form „A zu B“ (A:B) zwei Quantile, wobei die Breite des ersten Quantils der Höhe des zweiten Quantils und die Höhe des ersten Quantils der Breite des zweiten Quantils gleicht. Ein Beispiel für diese Art, Verteilungen darzustellen ist das oft zitierte "80-20-Prinzip". Es gilt beispielsweise, wenn 80% einer Gruppe 20% der Ressourcen der Gruppe verfügen und 20% dieser Gruppe 80% der Ressourcen nutzen können.

In der Lorenz-Kurve stellt sich dieser Sachverhalt in der Gestalt eines „stehenden“ und eines „liegenden“ Quantils dar. A und B müssen dabei jeweils im Bereich von 0 bis 1 liegen und es gilt: A + B = 1. Der Gini-Koeffizient und die Hoover-Ungleichverteilung sind in diesem Fall gleich:

Für eine 80:20-Verteilung ergibt sich somit ein Gini-Koeffizient bzw. ein Hoover-Koeffizient von 0,6 bzw. 60%.

Für diese Zwei-Quantile-Verteilungen ist dann auch der Theil-Index (ein Entropie-Maß) einfach zu berechnen:

Das Paretoprinzip kann als Merkhilfe für den Wertebereich des Theil-Index dienen. Der Index hat bei einer Gleichverteilung von 0,5:0,5 (50 % zu 50 %) einen Wert von 0 und nimmt bei etwa 0,82:0,18 (82 % zu 18 %) den Wert 1 an[2]. Das liegt ganz in der Nähe der Verteilung von 80% zu 20%. Oberhalb der Verteilung von 82% zu 18% ist der Theil-Index größer als 1.

Erkennen von Pareto-Verteilungen

Verteilung der Einwohnerzahl deutscher Städte und Gemeinden

Verteilung der Einwohnerzahl deutscher Städte und GemeindenOb eine Verteilung eine Pareto-Verteilung ist, kann man grafisch anhand doppelt-logarithmischer Darstellungen der Verteilungen abschätzen.

Die Wahrscheinlichkeitsdichte der Pareto-Verteilung kann man als Power-Law/Potenzgesetz y = axb schreiben:

Auch

kann man in die Form axb bringen:

kann man in die Form axb bringen:

Der (einfach) logarithmierte Graph Y(x) solcher Potenzgesetze ist

Y(x) = log(y) = log(a) + b * log(x)

Nach logarithmieren der x-Achse mit X = log(x) (d.h., der tatsächliche x-Wert beträgt 10X, häufig wird die Achse jedoch direkt mit den x-Werten beschriftet) erhält man

Y(X) = log(a) + b * X

was eine Gerade mit Anstieg b ist.

Doppeltlogarithmische Darstellung der Verteilung

Doppeltlogarithmische Darstellung der VerteilungIm Diagramm links ist

für das Städtebeispiel doppelt-logarithmisch dargestellt. Man erkennt gut, dass der Graph über weite Teile tatsächlich gerade verläuft, mit einem Anstieg  , woraus sich der Parameter

, woraus sich der Parameter  ergibt.

ergibt.Folglich lautet der Exponent der Dichtefunktion k+1 = 2,31, in guter Übereinstimmung mit der Literatur.

Für die Darstellung wurde

verwendet, weil es ein kumulatives Maß ist, das durch Aufsummierung (in der Theorie: Integrieren) vieler Einzelwerte entsteht, wodurch die Streuung einzelner Werte weniger stark ins Gewicht fällt. Bei Verwendung des Histogramms hingegen ist eine Summierung vieler Werte nur mit einer verringerten Anzahl der Intervalle zu realisieren, wodurch die Verteilung unrealistisch grob würde.Literatur

- Rainer Schlittgen: Einführung in die Statistik. Oldenbourg Wissenschaftsverlag 2003, ISBN 3486274465, S. 231 (Auszug in der Google Buchsuche)

- Karl Mosler, Friedrich Schmid: Wahrscheinlichkeitsrechnung und schließende Statistik. Springer 2006, ISBN 3540277870, S. 99 (Auszug in der Google Buchsuche)

- Pareto, Vilfredo (1987): Cours d’Economie Politique

Weblinks

Commons: Pareto distribution – Sammlung von Bildern, Videos und Audiodateien

Commons: Pareto distribution – Sammlung von Bildern, Videos und Audiodateien- Benford’s law, Zipf’s law, and the Pareto distribution in Terence Taos Blog.

- Universität Konstanz - Interaktive Animation

- Die Pareto-Verteilung auf Neue Statistik

Einzelnachweise

- ↑ Michel Dekking: A modern introduction to probability and statistics: understanding why and how. Springer 2005, ISBN 1852338962, S. 63. (Auszug in der Google Buchsuche)

- ↑ On-Line-Rechner: Ungleichverteilung

Diskrete univariate VerteilungenDiskrete univariate Verteilungen für endliche Mengen:

Benford | Bernoulli | beta-binomial | binomial | kategorial | hypergeometrisch | Rademacher | Zipf | Zipf-MandelbrotDiskrete univariate Verteilungen für unendliche Mengen:

Boltzmann | Conway-Maxwell-Poisson | negativ binomial | erweitert negativ binomial | Compound-Poisson | diskret uniform | discrete-Phase-Type | Gauss-Kuzmin | geometrisch | logarithmisch | parabolisch-fraktal | Poisson | Poisson-Gamma | Skellam | Yule-Simon | Zeta

Wikimedia Foundation.

Schlagen Sie auch in anderen Wörterbüchern nach:

Pareto-Verteilung — Pareto Verteilung, eine von V. Pareto empirisch abgeleitete Beziehung zwischen der Zahl der Einkommensbezieher mit einem Einkommen über einer bestimmten unteren Grenze und der Einkommenshöhe zur Kennzeichnung der personellen… … Universal-Lexikon

Verschobene Pareto-Verteilung — Die verschobene Pareto Verteilung ist eine in der mathematischen Statistik betrachtete Wahrscheinlichkeitsverteilung, die besonders zur Modellierung von Großschäden geeignet ist, insbesondere bei Industrie und Rückversicherungen.[1] Mathematisch… … Deutsch Wikipedia

Pareto — steht für: Vilfredo Pareto (1848−1923), italienischer Ingenieur, Ökonom und Soziologe Pareto Verteilung, eine von Vilfredo Pareto entwickelte Wahrscheinlichkeitsverteilung Paretoprinzip, auch Paretoeffekt oder 80/20 Regel Pareto Optimierung,… … Deutsch Wikipedia

Pareto — Pareto, Vilfredo, italienischer Volkswirtschaftler und Soziologe, * Paris 15. 7. 1848, ✝ Céligny (bei Genf) 19. 8. 1923; promovierter Ingenieur, 1870 90 (zuletzt als Generaldirektor) in der Eisenindustrie tätig, 1893 1911 Professor für… … Universal-Lexikon

Pareto-Regel — Die Pareto Verteilung, benannt nach dem italienischen Ingenieur, Soziologen und Ökonomen Vilfredo Pareto (1848–1923), ist eine stetige Wahrscheinlichkeitsverteilung. Inhaltsverzeichnis 1 Definition 2 Eigenschaften 2.1 Erwartungswert 2.2 Varianz … Deutsch Wikipedia

Pareto-Effekt — Das Paretoprinzip, auch Pareto Effekt, 80 zu 20 Regel, besagt, dass 80 % der Ergebnisse mit 20 % des Arbeitseinsatzes erreicht werden. Die verbleibenden 20 % verursachen die meiste Arbeit. Inhaltsverzeichnis 1 Ableitung 2 Beispiele 3 Literatur 4… … Deutsch Wikipedia

Pareto-Prinzip — Das Paretoprinzip, auch Pareto Effekt, 80 zu 20 Regel, besagt, dass 80 % der Ergebnisse mit 20 % des Arbeitseinsatzes erreicht werden. Die verbleibenden 20 % verursachen die meiste Arbeit. Inhaltsverzeichnis 1 Ableitung 2 Beispiele 3 Literatur 4… … Deutsch Wikipedia

Pareto-Effizienz — In der Mathematik und im Operations Research bezeichnet man mit Pareto Optimierung (nach Vilfredo Pareto; auch mehrkriterielle Optimierung oder multikriterielle Optimierung) das Lösen eines Optimierungsproblems mit mehreren Zielen, also eines… … Deutsch Wikipedia

Pareto-Optimalität — In der Mathematik und im Operations Research bezeichnet man mit Pareto Optimierung (nach Vilfredo Pareto; auch mehrkriterielle Optimierung oder multikriterielle Optimierung) das Lösen eines Optimierungsproblems mit mehreren Zielen, also eines… … Deutsch Wikipedia

Pareto-effizient — In der Mathematik und im Operations Research bezeichnet man mit Pareto Optimierung (nach Vilfredo Pareto; auch mehrkriterielle Optimierung oder multikriterielle Optimierung) das Lösen eines Optimierungsproblems mit mehreren Zielen, also eines… … Deutsch Wikipedia

- Kontaktieren Sie uns: Unterstützung, Werbung

Pareto-Verteilung

18+

© Academic, 2000-2024

Wörterbücher Export, schritte mit PHP, Joomla, Drupal, WordPress, MODx.