- Ausgabe (Rechnungswesen)

-

Ausgabe ist ein Fachbegriff aus dem kaufmännischen Rechnungswesen, der Kameralistik und dem Steuerrecht, der das Ausgeben von Geld bezeichnet. Entgegen dem umgangssprachlichen Gebrauch gelten dabei genaue Definitionen.

Inhaltsverzeichnis

In der Betriebswirtschaftslehre

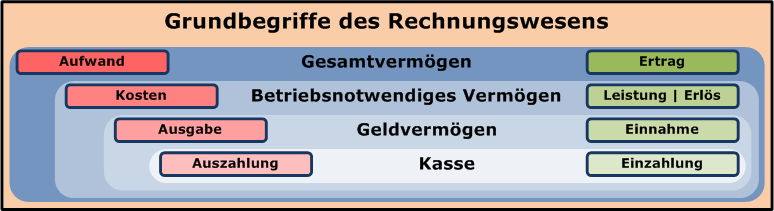

Abgrenzung der Grundbegriffe des betriebswirtschaftlichen Rechnungswesens hinsichtlich des Gesamtvermögens, des betriebsnotwendigen Vermögens, des Geldvermögens und der Kasse.[1]

Abgrenzung der Grundbegriffe des betriebswirtschaftlichen Rechnungswesens hinsichtlich des Gesamtvermögens, des betriebsnotwendigen Vermögens, des Geldvermögens und der Kasse.[1]

Eine Ausgabe im betriebswirtschaftlichen Sinne vermindert das Netto-Geldvermögen eines Unternehmens. Ausgaben setzen sich zusammen aus den Auszahlungen, den Abgängen von kurzfristigen Forderungen (einschließlich Wertpapiere) und den Zugängen von kurzfristigen Verbindlichkeiten. Das Gegenteil einer Ausgabe ist eine Einnahme.

- Eine Ausgabe muss nicht gleichzeitig eine Auszahlung sein. Eine neue Verbindlichkeit etwa vermindert das Netto-Geldvermögen, der Zahlungsmittelbestand wird allerdings nicht berührt.

- Eine Ausgabe muss auch keinen Aufwand darstellen. Kauft ein Unternehmen Rohstoffe, so vermindert sich zwar das Netto-Geldvermögen um die entstehende Verbindlichkeit. Die Rohstoffe werden allerdings auf der Aktivseite der Bilanz verbucht und erhöhen dort das Umlaufvermögen. Das Reinvermögen bleibt somit unverändert, ein Werteverzehr findet nicht statt.

Siehe auch:

In der Kameralistik

Ausgaben in der Kameralistik entsprechen haushaltsrechtlich den Auszahlungen der Betriebswirtschaft. Einnahmen in der Kameralistik entsprechen den Einzahlungen in der Betriebswirtschaftslehre.

Im Steuerrecht

Ausgaben sind für das Kalenderjahr abzusetzen, in dem sie geleistet worden sind. Regelmäßig wiederkehrende Ausgaben, die bei dem Steuerpflichtigen kurze Zeit vor Beginn oder kurze Zeit nach Beendigung des Kalenderjahres, zu dem sie wirtschaftlich gehören, abgeflossen sind, gelten als in diesem Kalenderjahr ausgegeben.

Siehe auch: Sonderausgabe, Betriebsausgabe, Werbungskosten

Einzelnachweise

- ↑ Sönke Peters, Rolf Brühl, Johannes N. Stelling: Betriebswirtschaftslehre. Oldenbourg Wissenschaftsverlag, 2005, ISBN 3486576852 (Google Books).

Wikimedia Foundation.