- Rechnungswesen

-

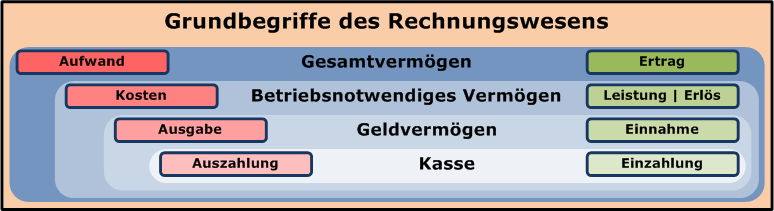

Abgrenzung der Grundbegriffe des betriebswirtschaftlichen Rechnungswesens hinsichtlich des Gesamtvermögens, des betriebsnotwendigen Vermögens, des Geldvermögens und der Kasse.[1]

Abgrenzung der Grundbegriffe des betriebswirtschaftlichen Rechnungswesens hinsichtlich des Gesamtvermögens, des betriebsnotwendigen Vermögens, des Geldvermögens und der Kasse.[1]

Das Rechnungswesen (RW oder auch REWE, seit Neuestem KSK: Kaufmännische Steuerung und Kontrolle) – im wörtlichen Sinne Rechnungslegung als Teilgebiet der Betriebswirtschaftslehre dient der systematischen Erfassung, Überwachung und informatorischen Verdichtung der durch den betrieblichen Leistungsprozess entstehenden Geld- und Leistungsströme.

Zum einen werden Geld- und Güterströme in einem Unternehmen dokumentiert, um gegenüber Außenstehenden Rechenschaft (externes Rechnungswesen) ablegen zu können, zum Beispiel gegenüber dem Finanzamt, den Banken oder auch Kostenträgern im Gesundheitswesen. Zum anderen soll das Rechnungswesen dem Unternehmer aber auch die Daten liefern, die zur Steuerung und Planung des Unternehmens notwendig sind (internes Rechnungswesen).

Inhaltsverzeichnis

Bereiche des Rechnungswesens

Das Rechnungswesen untergliedert sich in vier Teilbereiche:

Externes Rechnungswesen

Die externe Rechnungslegung (engl. Financial Accounting) bildet die finanzielle Situation des Unternehmens nach außen ab (Finanzbuchhaltung). Dargestellt wird die Vermögens-, Finanz- und Ertragslage des Unternehmens, gegliedert in Bilanz und Gewinn- und Verlustrechnung. Rechtliche Grundlage ist das Handelsgesetzbuch (HGB) in Deutschland.

- Buchführung

- Inventar

- Jahresabschluss (Bilanz, Gewinn- und Verlustrechnung und Anhang)

- Lagebericht

- Sonderbilanzen, Zwischenbilanzen, Konzernabschluss

Internes Rechnungswesen

Das interne Rechnungswesen (engl. Management Accounting) beschäftigt sich mit der Planung, Kontrolle und Koordination bewerteter Unternehmensprozesse im Hinblick auf die Maximierung des Unternehmenserfolgs. Die so ermittelten Informationen sollen der objektiven Fundierung von Entscheidungen des Managements dienen. Dazu werden die Quellen des Erfolgs eines Unternehmens, insbesondere mit Hilfe des Instrumentariums der Kosten- und Leistungsrechnung und der Investitionsrechnung, analysiert und oftmals zu einem umfassenden Controllingkonzept ausgebaut.

Das interne Rechnungswesen ist prinzipiell nicht an die handels- und steuerrechtlichen Auflagen und Publizitätspflichten des externen Rechnungswesen gebunden, kann von daher auch mit abweichenden und zusätzlichen Bewertungsansätzen arbeiten. Neben möglichen unterschiedlichen Bewertungsansätzen für Faktorpreise sind zusätzliche bzw. abweichende Kosten unter dem Begriff kalkulatorische Kosten einzuordnen. Kalkulatorische Kosten können sein Zins (inkl. Risiko), Unternehmerlohn, Abschreibung, Miete, etc. Ferner ist die Betrachtung im Gegensatz zum externen Rechnungswesen überwiegend zukunftsorientiert, d. h. sie operiert mit Standard- und Planwerten. In der Regel werden auch die Komponenten des Gesamterfolgs auf Ebene der einzelnen Produkte und Dienstleistungen ermittelt und analysiert.

- Betriebsabrechnung (kalkulatorische Buchführung)

- Kostenartenrechnung

- Kostenstellenrechnung

- Kostenträgerrechnung

- kurzfristige Erfolgsrechnung (Betriebsergebnisrechnung)

Betriebswirtschaftliche Statistik und Vergleichsrechnung

- Betriebswirtschaftliche Statistik

- Einzelbetrieblicher Vergleich

- Zeitvergleich

- Verfahrensvergleich

- Soll-Ist-Vergleich

- Zwischenbetrieblicher Vergleich (siehe Benchmark)

Planungsrechnung

Die Planungsrechnung beschäftigt sich mit unternehmens- und betriebsbezogener Vorschaurechnung unter Anwendung betriebswirtschaftlicher Methoden. Sie dient der Entscheidungsvorbereitung für diverse Bereiche und Strategien der Unternehmen.

Rechtliche Grundlagen

Deutschland

Wichtigste rechtliche Grundlagen zum Rechnungswesen in Deutschland ist für den handelsrechtlichen Einzel- und Konzernabschluss das Handelsgesetzbuch (§§ 238 ff. HGB). Auch die Empfehlungen des Deutschen Rechnungslegungs-Standards-Committees (DRSC) sind in bestimmten Fällen im Rahmen der Konzernrechnungslegung relevant. Der handelsrechtliche Einzelabschluss - zu erstellen von jedem Kaufmann - hat die Funktion der Bemessung von Ausschüttungsansprüchen der Eigner; der Konzernabschluss hat insbesondere Informationsfunktion und dient weder der Ausschüttungs-, noch der Steuerbemessung. Ferner haben kapitalmarktorientierte Konzern-Mutterunternehmen mit Sitz in einem der Mitgliedsstaaten der EU ihren Konzernabschluss nach den International Financial Reporting Standards (IFRS) zu erstellen, was diese Unternehmen in Deutschland von der Konzernrechnungslegung nach dem HGB befreit.

Für Zwecke der Steuerbemessung haben Gewerbetreibende, die entweder Kaufmann im Sinne des HGB sind oder bestimmte Größenkriterien erfüllen (nach § 141 AO), eine eigenständige Steuerbilanz zu erstellen, die sich am Einzelabschluss nach HGB orientiert (Maßgeblichkeitsprinzip). Hierbei sind neben dem HGB die Vorschriften des Steuerrechts zu beachten, hierbei insbesondere das Einkommensteuergesetz (EStG), die Abgabenordnung (AO) und die dazugehörigen Richtlinien.

Schweiz

In der Schweiz muss die Rechnungslegung mindestens nach Obligationenrecht (OR) erfolgen. Um eine größere Transparenz für die Anleger zu erhalten, wurden die Fachempfehlungen zur Rechnungslegung (FER oder Swiss GAAP FER nicht zu verwechseln mit IFRS) als Mindeststandard eingeführt, nach dem Unternehmen ihre Bilanzen und Erfolgsrechnungen aufbauen und gliedern. Speziell in der Schweiz ist auch die Problematik der Stillen Reserven zu beachten.

Allgemein

Weitere Grundlagen sind die Grundsätze ordnungsmäßiger Buchführung (GoB), die International Financial Reporting Standards (IFRS) (Internationale Rechnungslegung) und für Unternehmen mit US-Bezug die United States Generally Accepted Accounting Principles (US-GAAP).

Siehe auch

- Zur Geschichte des Rechnungswesens, vgl. auch Geschichte der Buchführung

- Wirtschaftsprüfer

- Erfolgsrechnung

- Carbon Accounting

Literatur

- Johanna Härtl: "Aufgaben Rechnungswesen", Cornelsen Verlag, Berlin 2011, ISBN 978-3-589-23891-0

- Adolf G. Coenenberg, Axel Haller, Gerhard Mattner, Wolfgang Schultze: Einführung in das Rechnungswesen: Grundzüge der Buchführung und Bilanzierung, 8. Auflage. Schäffer-Poeschel Verlag, Stuttgart 2010, ISBN 978-3-7910-2808-8

- Michael Griga, Raymund Krauleidis: Bilanzen erstellen und lesen für Dummies, 2. Auflage, Wiley-VCH Verlag 2010, ISBN 978-3-527-70598-6

- Gerhard Scherrer: Rechnungslegung nach neuem HGB, 3. Auflage, Vahlen 2010, ISBN 978-3-8006-3787-4

- Jürgen Weber, Barbara E. Weißenberger: Einführung in das Rechnungswesen: Bilanzierung und Kostenrechnung, 8. Auflage. Schäffer-Poeschel Verlag, Stuttgart 2010, ISBN 978-3-7910-2923-8

- Jochen Langenbeck: Kosten- und Leistungsrechnung, 16. Aufl. Herne 2008, ISBN 978-3-482-58671-2

Weblinks

Commons: Rechnungswesen – Sammlung von Bildern, Videos und Audiodateien

Commons: Rechnungswesen – Sammlung von Bildern, Videos und Audiodateien Wiktionary: Rechnungswesen – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Rechnungswesen – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen- buchen.ch – Das 1x1 im Rechnungswesen

- Rechungswesen-verstehen.de – Einführung ins Rechnungswesen

- Rechnungswesen-Portal.de – Grundlagen Rechnungswesen

Einzelnachweise

- ↑ Sönke Peters, Rolf Brühl, Johannes N. Stelling: Betriebswirtschaftslehre. Oldenbourg Wissenschaftsverlag, 2005, ISBN 3486576852 (Google Books).

Wikimedia Foundation.