- Uridashi-Bond

-

Verzinsliches Wertpapier ist der Sammelbegriff für alle Formen von zinstragenden bzw. -bringenden Wertpapieren (wie z. B.: Schuldverschreibung, Anleihe, Pfandbrief, Rentenpapier, Obligation, international auch: Bond oder Debenture), die in der Regel zur langfristigen Fremdfinanzierung bzw. Kapitalanlage dienen.

Definition

Ein festverzinslicher Vermögenstitel (aus dem anglo-amerikanischen stammend auch Fixed-Income-Produkt genannt) ist ein schuldrechtlicher Anspruch auf:

- Zahlung eines zeitabhängigen Entgelts (Zinszahlung): Der Käufer eines verzinslichen Wertpapiers erhält als Gegenleistung für die Überlassung des Geldes während der Laufzeit den in der Urkunde verbrieften Zins.

- Rückzahlung des überlassenen Kapitalbetrags (Tilgung): Nach Ablauf der Laufzeit endet das Schuldverhältnis durch die Zahlung des Nennwerts.

Im Gegensatz zur Aktie erwirbt der Käufer einer Industrieanleihe keinen Anteil am Eigenkapital des Unternehmens, sondern gewährt ihm Fremdkapital.

Die Bezeichnung festverzinsliche Wertpapiere bezieht sich nicht auf die Art der Verzinsung, sondern auf die Rechtsstellung des Finanztitelinhabers. Zu den festverzinslichen Wertpapieren gehören Floater, Indexanleihen, Zerobonds, Gewinnschuldverschreibungen, ABS, Wandelanleihen und Optionsanleihen.

Urkunde

Festverzinsliche Wertpapiere teilen sich auf in verbriefte und unverbriefte festverzinsliche Wertpapiere:

- verbriefte: einzelne Urkunden und Sammelurkunden

- unverbriefte: Schuldbuchforderungen und Darlehensverträge

Die Urkunde besteht aus Mantel und Bogen. Der Mantel verbrieft die Forderung des Gläubigers. Der Bogen besteht aus Kupons, die zur Geltendmachung der Ertragsansprüche (z. B. Zinsen) dienen, und gegebenenfalls einem Erneuerungsschein (Talon).

Handel

Handelbare Anleihen werden am Rentenmarkt, der Effektenbörse, gehandelt und können zum jeweils aktuellen Kurswert ge- und verkauft werden. Anleihen müssen in den meisten Ländern jedoch nicht an der Börse gehandelt werden, das heißt, sie sind nicht börsenpflichtig. (siehe auch: Over The Counter)

Die Anleihe gilt als eher risikoarme Anlageform, da sie im Falle der Liquidation gegenüber Aktien und Bankkrediten bevorzugt bedient wird und, je nach Ausgestaltung, besichert ist. Sie eignet sich daher für unerfahrene oder besonders risikoscheue Anleger. Viele Organisationen, die das Vermögen Dritter verwalten, (z. B. Versicherungen) sind verpflichtet, einen großen Anteil der zu verwaltenden Gelder in Titel mit hoher Bonität anzulegen, wobei die Wahl häufig auf festverzinsliche Wertpapiere fällt. Es gibt auch Anleihen, die bewusst ein höheres Risiko enthalten und dafür eine höhere Rendite (Verzinsung) versprechen.

Anleihen werden in der Regel als Inhaberpapier begeben, da hier die einfachste Handelbarkeit gegeben ist. Der Inhaber der Anleihe ist somit gleichzeitig der Gläubiger. Jedoch ist auch die Ausgestaltung als Namens-, Order- oder Rektapapier denkbar.

Obwohl die Anleihe eine sehr alte Wertpapierform ist, sind die meisten Innovationen des Finanzsektors der letzten Jahre auf dem Gebiet der Anleihen passiert, was zu einer großen Anzahl von Gestaltungsmöglichkeiten geführt hat.

Nonvaleur Anleihe

Nonvaleur AnleiheFunktionen von Anleihen

Durch Stückelung des festverzinslichen Titels in eine Vielzahl an Teilschuldverschreibungen erfolgt Losgrößentransformation. Dies macht die Anleihen für einen großen Kreis an Investoren attraktiv. Anleihen erfüllen eine Mobilisierungsfunktion.

Durch Standardisierung der Anleihen lässt sich eine höhere Fungibilität erreichen. Auf diese Weise lassen sich die unterschiedlichen Bindungsfristen des Emittenten und der Gläubiger harmonisieren. Diese zeitliche Transformationsfunktion hat ihren Grund in liquiden Sekundärmärkten.

Emittenten und Emissionen

Emittenten

Als Herausgeber von Anleihen kommen in Frage:

- Öffentliche Anleihen werden von Bund (z. B. Staatsanleihen und andere Bundeswertpapiere), Ländern und Gemeinden und öffentlich-rechtlichen Körperschaften herausgegeben. Bund und Länder finanzieren ihre Defizite im Länder- beziehungsweise Bundeshaushalt über öffentliche Anleihen.

- Bankschuldverschreibungen und Pfandbriefe werden von Kreditinstituten emittiert, die sich dadurch ihre Mittel für die mittel- und langfristige Finanzierung ihres Kreditgeschäfts besorgen.

- Unternehmensanleihen (auch Corporate Bonds) sind Inhaberschuldverschreibungen und damit eine Form der Finanzierung. Eine Anleihe kann sowohl von einer Privatperson als auch von einem Unternehmen im In- und Ausland emittiert, das heißt zum Erwerb durch Investoren aufgelegt werden. Die Investoren der Anleihe können ebenfalls im In- und Ausland wohnhaft sein.

In Österreich und Deutschland werden die meisten Anleihen von Banken und der öffentlichen Hand herausgegeben, während in den USA viele Unternehmen Anleihen emittieren. Die Ursache hierfür ist darin zu suchen, dass Unternehmen in Europa Kapital häufiger durch Selbstfinanzierung aufbringen oder Kredite bei Geschäftsbanken erhalten, teilweise gefördert von der öffentlichen Hand.

Emissionsverfahren

Es gibt folgende Emissionsverfahren:

- Selbstemission, der Emittent trägt das Absatzrisiko selbst. Die Kreditinstitute fungieren nur als Zeichnungsstellen. Man bezeichnet diese Emissionsform auch als direkte Anleihe.

- Fremdemission durch Banken, Platzierungskonsortien oder Syndikate, ein Mittler übernimmt das Absatzrisiko und verlangt dafür eine Gebühr vom Emittenten. Man bezeichnet diese Emissionsform auch als indirekte Anleihe. Eine Emission durch ein Emissionskonsortium kann als Übernahme (Risiko geht auf Konsortium über) oder als Begebung (Risiko verbleibt beim Emittenten) erfolgen. Eine Begebung kann in verschiedenen Varianten ablaufen:

- freihändiger Verkauf (Sales)

- Auflegung zur öffentlichen Zeichnung

- Initial Primary Offering (Angebot im Primärhandel)

- Privatplatzierung (private issue)

- Versteigerung

- Tenderverfahren, ähnlich einer Versteigerung, jedoch geben die Zeichner an, wie viel nominal sie zu welchem Kurs bereit sind zu erwerben, und der Emittent bedient dann alle Gebote, welche einen (vom Emittenten gewählten) Mindestkurs nicht unterschreiten. Dabei ist das Emissionsvolumen nicht von Anfang an festgelegt, sondern wird je nach Umfang der Gebote angepasst. Man unterscheidet amerikanisches (wobei jeder Bieter sein eigenes Gebot zahlt) von holländischem Verfahren (wobei alle den gleichen Preis zahlen). Siehe auch: Bedingungen der Deutschen Bundesbank für das Tenderverfahren.

- Daueremission: laufende Weiteremission unter gleichen Bedingungen

Anleihen können zu pari (= 100 %), unter pari oder über pari ausgegeben werden. Unter oder über pari bedeutet, dass bei der Ausgabe einer neuen Anleihe ein Abschlag (Disagio) oder ein Aufschlag (Agio) festgelegt wird, um den der Ausgabepreis den Nennwert unter- oder überschreitet.

Anleihen werden entweder als Einzelurkunde mit bestimmtem Nennwert ausgegeben (effektive Stücke) oder als Sammelurkunde verbrieft. Effektive Stücke können an den Käufer ausgeliefert werden. Die Sammelurkunde verwahrt in Deutschland die Deutsche Börse Clearing AG (Girosammelverwahrung) für den Käufer, er erhält eine Gutschrift über das Miteigentum.

Anleihemärkte

Nationaler Anleihemarkt

Eine Inlandsanleihe wird auf dem nationalen Anleihemarkt platziert. Es handelt sich dabei um die Emission einer Anleihe eines inländischen Emittenten. Sie wird in der Heimatwährung und unter Einsatz eines inländischen Konsortiums emittiert, wobei die Vorschriften des Sitzlandes eingehalten werden müssen. Ein Beispiel dafür ist eine Bundesanleihe.

Internationaler Anleihemarkt

„International“ bedeutet hier, dass die Emission außerhalb des Heimatlandes des Emittenten erfolgt. Es wird dabei zwischen Euromärkten und Auslandsanleihmärkten unterschieden.

Eine Euroanleihe wird von einem internationalen Bankenkonsortium emittiert. Die internationale Platzierung erfolgt in einer „großen“ Währung (Dollar, Euro, Yen, australischer Dollar).

Bei Auslandsanleihen handelt es sich um die Anleihe inländischer Währung eines relativ zur Währung ausländischen Emittenten. Sie wird von einem inländischen Bankenkonsortium des Währungslandes platziert. Es gelten die Vorschriften des Inlandes.

- Siehe auch: Deutscher Anleihemarkt

Laufzeit

Die Unterscheidung von Anleihen nach ihrer Laufzeit ist rein formaler Natur, vor allem deshalb, weil es viele Mischformen mit anderen Finanzprodukten gibt (s. u.). Die gängigste Einteilung ist:

- kurzfristig (bis 4 Jahre)

- mittelfristig (4 bis 8 Jahre)

- langfristig (mehr als 8 Jahre)

Der Zusammenhang zwischen (Rest-)Laufzeit und dem Zins einer Anleihe findet Niederschlag in der Zinskurve.

Anleihenstripping

Beim Anleihenstripping, auch Kupon-Stripping genannt, wird der Kupon vom Wertpapiermantel (Nominalwert) getrennt, damit anschließend der Nominalwert und der Zinsteil einzeln als Zero-Bond gehandelt werden können.

Seit 1997 ist das Stripping von bestimmten Bundesanleihen ab einem Mindestbetrag von 50.000 Euro möglich.

Die Trennung wird für den Inhaber der Anleihe von der jeweils depotführenden Stelle, dem Kreditinstitut oder der Bundeswertpapierverwaltung, vorgenommen.

Formen von Anleihen

Verzinsliche Wertpapiere kommen in einer sehr großen Zahl verschiedener Formen vor. Der Finanzmarkt hat in den letzten zwei Jahrzehnten eine Vielzahl von innovativen Finanzinstrumenten hervorgebracht, wobei Anleihen eine bedeutende Rolle gespielt haben. Viele dieser Finanzinstrumente sind wieder vom Markt verschwunden, während andere sich länger halten oder ins Standardrepertoire von Finanzinstitutionen aufgenommen werden.

Die wichtigsten Formen, insbesondere für die Lehre, sind:

- Standardanleihen (auch Festzinsanleihen, Straight Bonds, Plain-Vanilla-Bonds) haben eine feste Verzinsung (Kupon) über die gesamte Laufzeit (z. B. 5 % des Nominalwerts p. a.). Sie sind eine der häufigsten Anleiheformen.

- Nullkuponanleihe (auch Zerobond genannt) haben keine Zinskupons. Der Ertrag des Gläubigers besteht hier ausschließlich in der Differenz zwischen Rückzahlungskurs und Emissionskurs. Deshalb werden Nullkuponanleihen meist mit einem hohen Abschlag (also unter pari / Disagio) emittiert und bei Fälligkeit zu 100 % (pari) zurückgezahlt.

- Tilgungsanleihen (oder auch Auslosungsanleihen) sind Anleihen, die einen festen Kupon haben, deren Nennwert jedoch nicht wie bei den Festzinsanleihen zur Gänze am Fälligkeitstag zurückgezahlt wird, sondern über einen bestimmten Zeitraum. Hierbei ist in der Regel eine tilgungsfreie Zeit vereinbart, danach wird regelmäßig verlost, welcher der Zeichner der Anleihe sein Geld zurückgezahlt bekommen soll.

- Annuitätenanleihen sind Anleihen, bei der die Rückzahlung in gleichen Beträgen bis zum Laufzeitende erfolgt. Diese Beträge beinhalten sowohl den Kupon als auch jeweils einen Teil der Tilgung.

- Perpetuals, Perpetuities oder Konsolbonds

- Perpetuals sind Anleihen, die vom Emittenten nie getilgt werden müssen. Der Anleger profitiert ausschließlich durch die Verzinsung bzw. den Kupon, sofern der Emittent die Anleihe gemäß den jeweiligen Anleihebedingungen nicht vorzeitig kündigt und tilgt.

- Auch Zero-Perpetuals sind möglich. Diese sind Kombinationen aus Nullkuponanleihen und Perpetuals. Sie werden dementsprechend nie getilgt und besitzen keinen Kupon. Der Anleger „verschenkt“ damit den Kaufpreis. Zero-Perpetuals werden für Spendenaktionen genutzt. Sinn ist es, dass in der Bilanz (des Fonds, der Bank, usw.) eine Buchungszeile erhalten bleibt.

- Anleihe mit variablem Nominalzins

- Anleihen mit variabler Verzinsung (Floating Rate Note) werden in der Verzinsung während der Laufzeit angepasst. Meist orientiert sich dieser Zinssatz an den Geldmarktsätzen wie dem LIBOR (London Interbank Offered Rate) oder dem europäischen Referenzzinssatz EURIBOR (European Interbank Offered Rate). Der Zinssatz kann auch an die jeweiligen Renditen kurzfristiger Schuldverschreibungen (z. B. Schatzwechsel, T-bills) oder an Indikatoren wie die Inflationsrate gebunden werden. Marktzinspapiere sind eine Sonderform dieser Anleihen. Eine in den USA verbreitete Form von variablen Anleihen sind die Auction Rate Securities, Wertpapiere, deren Zinssatz in regelmäßigen Auktionen festgesetzt wird.

- Anleihen mit variablem Kupon können eine Zinsuntergrenze (Floor-Floater) oder Zinsobergrenze (Cap-Floater) haben. Mini-Max-Floater haben sowohl eine Zinsobergrenze als auch eine Zinsuntergrenze.

- Bei einem Reverse floater steigt die Höhe der Coupon-Zahlungen, wenn der vereinbarte Referenzzinssatz fällt, und umgekehrt.

- Bei Stufenzinsanleihen ändert sich der Zins während der Laufzeit, wobei die Zinstreppe bereits bei der Emission festgelegt wird. Man unterscheidet Step-up- und Step-down-Anleihen, je nachdem ob der Kupon im Zeitverlauf steigt oder fällt. Beispiel: Bundesschatzbriefe

- Bei Anleihen mit Step-Up-Kupon orientiert sich die Höhe der Zinszahlung häufig an den Ratings von Ratingagenturen, meist an Moody's und Standard & Poor's. Wird das Rating der Anleihe herabgestuft, so steigt der Zins, und umgekehrt. Auch Stufenzinsanleihen werden international als „Step-Up-Bonds“ bezeichnet.

- Eine inflationsgebundene Anleihe (Inflation-Linked Bond) bietet einen Schutz gegen das Inflationsrisiko. Bei typischen Vertretern dieses Anleihetyps wird die Nominale innerhalb einer vordefinierten Periode entsprechend der Inflation angepasst. In den meisten Ländern wird dazu der Verbraucherpreisindex oder entsprechende Indizes verwendet.

- Arten: Kanada: Real Return Bond (RRB); UK: Inflation-linked Gilt (ILG); US: inflation-protected security (IPS);

Anleihen mit Optionsrechten

- Bei einer Wandelschuldverschreibung (Wandelanleihe) hat der Gläubiger das Recht, die Anleihe in Aktien des Emittenten zu tauschen, Zeitpunkt und Anzahl der Aktien sind bei der Emission festgelegt: technisch handelt es sich um eine fest oder variabel verzinste Anleihe, die mit einer Call-Option verknüpft ist.

- Bei einer Aktienanleihe (Equity bond) hat der Emittent das Recht, bei Fälligkeit anstelle des Nennwert eine bei Emission vereinbarte Anzahl von Aktien des Emittenten zu liefern: Die Coupons enthalten zusätzlich zu den Zinsen auch ein Entgelt für die Übernahme des Risikos als Stillhalter einer Put-Option.

- Kündbare Anleihen sind Anleihen mit einem Kündigungsrecht des Emittenten oder Gläubigers.

- BOLO-Bond (borrowers option, lenders option, d. h., nach einer Frist hat der Emittent das Recht, den Kupon beliebig festzusetzen, der Inhaber hat dann das Recht zu kündigen). Ausstattungsmerkmale sind der Kupon, die Laufzeit, der Rückzahlungskurs und der Emissionskurs.

- Multiplier Bunny Bond: Inhaber der Anleihe hat das Recht, zwischen Kuponzahlung oder Anleihe derselben Ausstattung mit Nennwert in Höhe des Kupons zu wählen. Falls der Kupon niedriger ist als das aktuelle Zinsniveau, wird man sich für die Auszahlung des Kupons entscheiden. Im umgekehrten Fall bietet eine Anleihe desselben Typs zum Nennwert erworben eine höhere Rendite. Es ergibt sich also eine Absicherung gegenüber dem Wiederanlagerisiko.

- Bei einer Doppelwährungsanleihe erfolgen die Couponzahlungen in einer anderen Währung als die Rückzahlung.

- Bei Losanleihen unterliegt die Höhe der Zinszahlung oder die Rückzahlung einzelner Tranchen der Auslosung

Stückzinsen

Beim Kauf von Anleihen zahlt der Käufer dem Vorbesitzer den ihm zustehenden Anteil am Kupon. Dies nennt man Stückzins oder Marchzins.

Beispiel: Anleger A hat eine Anleihe der XY AG mit einem jährlich zahlbaren Zins von 6% in seinem Depot. Die nächste Zinszahlung wäre am 1. Juli. Er verkauft das Papier jedoch schon am 1. Juni an B. Der Erwerber B hat in diesem Falle zusätzlich zum eigentlichen Kurswert die seit der letzten Zinszahlung aufgelaufenen Zinsen in Höhe von 5,5% (330 Tage / 360 Tage mal 6%) an A zu zahlen. Am Zinstermin bekommt B dann von der XY AG die vollen 6% ausgezahlt, obwohl er nur einen Monat investiert war.

Besicherung von Anleihen

Anleihen werden nach folgender Besicherung unterschieden:

- Pfandbriefe sind durch Grund und Boden besichert.

- Schiffspfandbriefe sind durch Hypotheken auf Schiffe besichert und stellen eine Sonderform des Pfandbriefs dar.

- Hypothekenanleihen sind ebenfalls durch Grund und Boden besichert, unterliegen aber nicht den strengen Anforderungen des Pfandbriefgesetzes.

- Unternehmensanleihen werden durch das Unternehmensvermögen (z. B. Maschinen, Immobilien) besichert

- Patronage bedeutet, dass ein Bürge für die Schulden einsteht (z. B. ein Mutterunternehmen für eine Tochter).

- Nachrangige Anleihen sind ebenfalls durch das Unternehmensvermögen besichert, jedoch werden zuerst alle anderen Gläubiger bedient und erst dann die Inhaber nachrangiger Anleihen

- Brady Bonds stellen eine Besonderheit der Besicherung dar. Diese Staatsanleihen von Schwellenländern werden durch Null-Kupon-Anleihen (Zero-Bonds) von Schuldnern hoher Bonität besichert.

- Bei forderungsbesicherten Wertpapieren (englisch asset-backed securities, ABS) bestehen die Zahlungsansprüche gegen eine ausschließlich dem Zweck der Transaktion des forderungsbesicherten Wertpapiers dienende Zweckgesellschaft (Special Purpose Vehicle). Die Zahlungsansprüche werden durch einen Bestand unverbriefter Forderungen (assets) gedeckt.

- Mit Katastrophenanleihen können Versicherungsunternehmen das Risiko von Naturkatastrophen auf Kapitalmärkten verkaufen. Ähnlich wie bei forderungsbesicherten Wertpapieren wird eine Zweckgesellschaft gegründet, die ihr Geld in ausfallrisikofreie Anleihen investiert. Bleibt die Naturkatastrophe aus, erhalten die Anleger vertragsgemäß Zinsen und Tilgung ausgezahlt. Tritt die Naturkatastrophe dagegen ein, wird zuerst der Schaden der Versicherungsgesellschaft beglichen.

Staatsanleihen, z. B. Bundesanleihen, sind dagegen nicht besicherte Anleihen. Öffentliche Haushalte sind nicht konkursfähig. Seit der Zahlungsunfähigkeit Argentiniens (siehe auch Argentinien-Krise) findet jedoch eine Diskussion um ein Insolvenzrecht für Nationalstaaten statt. Bundesanleihen gelten dennoch als sicher, da das Steueraufkommen und das Staatsvermögen (z. B. Grund, Immobilien, Beteiligungen) als solide Einnahmequelle gilt; der Staat kann zumindest theoretisch durch Änderung der Steuergesetzgebung stets die Mittel zur Verfügung stellen, die zur Bedienung der Verbindlichkeiten notwendig sind.

In der Praxis zeigt jedoch der Fall Argentinien oder die deutschen Währungsreformen, dass dies alleine nicht ausreichend ist. Ebenso hatte sich die Sowjetunion als Rechtsnachfolger des zaristischen Russlands geweigert, Anleihen aus dieser Zeit zu bedienen. Das führte aber dazu, dass die Sowjetunion lange Zeit kein Geld leihen konnte. Russland musste die zaristischen Anleihen Anfang der 1990er Jahre teilweise bedienen, um mit neuen Anleihen Geld am Kapitalmarkt aufnehmen zu können.

Börsenkurs und Bewertung einer Anleihe

Bewertung einer Anleihe

Mit einer Anleihe kann der Anleger zwei Arten von Erträgen erwirtschaften:

- In Form von Zinsen (Rente) (ordentliche Erträge)

- In Form von Kurssteigerungen (außerordentliche Erträge)

Die meisten Anleihen notieren in Prozent des jeweiligen Nominalwerts. Ein Kurs von 101,25 bedeutet also, dass der Käufer 101,25 % des Nominalwerts der Anleihe beim Kauf zu bezahlen hat (plus eventuelle Stückzinsen). Es gibt jedoch wenige Ausnahmen, die in Nominalwährung notieren (z. B. französische Wandelanleihen).

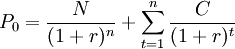

Als Wert einer Anleihe gilt der Barwert aller in der Zukunft erwarteten Zahlungen (d. h. Kuponzahlungen und Nennwertrückzahlung). Das heißt, dass die Rendite von Anleihen gleicher Bonität und Restlaufzeit ungeachtet des Kupons immer gleich ist, nämlich Marktrendite zuzüglich einer Bonitätsprämie.

Als allgemeine Berechnungsformel für den Wert einer Anleihe gilt somit bei konstantem Zins r:

bzw

wobei

- P0 = Barwert (= Preis),

- C = Kuponzahlung,

- N = Zahlung bei Endfälligkeit (= Nominale),

- n = Anzahl der Perioden,

- r = Jeweils gültiger Zinssatz

Kritisch anzumerken ist bei obiger Formel jedoch, dass

- Kuponzahlungen für „angebrochene“ Zeiträume nicht korrekt erfasst werden (vgl. Stückzinsen),

- Zahlungsströme exakt prognostiziert werden müssten (aber: Floater haben teilweise unsichere Cash Flows),

- die Abzinsung mit einem laufzeitadäquaten Zinssatz erfolgen müsste.

Beispielbewertung

Situation 1

Die Anleihe der X AG habe die folgenden Ausstattungsmerkmale:

- Laufzeit: 3 Jahre

- Nominalwert: 100 €

- Kupon: 5 % (der risikolose Marktzins sei ebenfalls 5 %)

- Emission zu pari (= 100 %)

Ein Kaufinteressent kann also sicher mit folgenden Zahlungsströmen in den nächsten drei Jahren rechnen:

- in 1 Jahr: 5 € Kupon

- in 2 Jahren: 5 € Kupon

- in 3 Jahren: 5 € Kupon + 100 € Tilgung = 105 €

Der Barwert des Papiers ist demnach:

Situation 2

Kurze Zeit nachdem sich der obige Interessent für das Wertpapier entschied, steigt der risikolose Marktzins auf 8 %. Dem Anleger stehen natürlich noch die festgelegten Zahlungen zu, jedoch ändert sich der Kurs (Barwert) seiner Anleihe:

Der Kurs des Rentenpapiers fällt, da mögliche Käufer berücksichtigen, dass sie auf eine alternative Anlageform eine risikolose Verzinsung in Höhe des Marktzinses von 8 % erhalten. Folglich ist es unwirtschaftlich dem Anleger die Anleihe zu 100 € abzukaufen und nur eine 5 %-ige Verzinsung in Anspruch zu nehmen. Die einzige Möglichkeit, das Wertpapier doch veräußern zu können, besteht also in der Regel darin, einen niedrigeren Kaufpreis zu akzeptieren.

Bei den Kursen börsengehandelter Anleihen kommt außerdem das Ausfallrisiko als Preis- und Kuponbestimmungsfaktor hinzu. Das Ausfallrisiko bestimmt sich nach der erwarteten Zahlungsfähigkeit (Bonität) des Anleiheschuldners. Der Kupon einer Anleihe liegt zum Zeitpunkt der Anleihebegebung umso höher über dem risikolosen Marktzinssatz, je geringer die Bonität ist. Verschlechtert sich die Bonität eines Anleiheschuldners, so führt das steigende Ausfallrisiko zu einem größeren Abschlag auf den Anleihewert (höherer Diskontierungszinssatz) und der Preis sinkt.

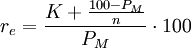

Berechnung der Rendite (Effektivverzinsung, Endfälligkeitsrendite, yield to maturity)

Häufig ist nicht interessant zu wissen, welchen Wert eine Anleihe am heutigen Tag hat, sondern welche Rendite man mit dem Kauf einer Anleihe zu einem heute bekannten Preis erzielen kann. Die Rendite wird in der Regel vom Zinssatz am Markt und auch vom Kupon der Anleihe abweichen, jeweils abhängig von der Bonität des Schuldners usw. Für die Berechnung gibt es zwar eine Näherungsformel, die aber eher ungenau ist:

mit

-

- K = Kupon

- PM = Marktpreis

- n = Restlaufzeit in Jahren

- Nennwert angenommen mit 100

Es ist besser, so lange Zinssätze in die Bewertungsformel für den jeweiligen Anleihentyp einzusetzen, bis der errechnete Wert mit dem Kaufpreis übereinstimmt (Iteration).

Sehr viel einfacher ist es, Rendite-Rechner einzusetzen. Diese sind im Internet teils als Programme, teils als Online-Rechner gratis verfügbar.

Neben der gebräuchlicheren Endfälligkeitsrendite (Effektivverzinsung) existiert auch die laufende Rendite (current yield). Auch diese unterscheidet sich vom Zinssatz. Sie errechnet sich einfach als „Zins mal 100 geteilt durch Kurs“.

Die laufende Rendite ist kein Vergleichsmaßstab im Anleihenhandel. Die laufende Rendite zeigt aber die prozentuale Verzinsung auf der Basis des jeweiligen Kurses. Sie gewinnt an Bedeutung bei Anleihen von Emittenten niedriger Bonität und bei hohen Kursabweichungen vom Nennwert.

Eine andere Vergleichsmöglichkeit unterschiedlicher Anleihen ist der sogenannte „Doppler-Effekt“. Um zu ermitteln, wie schnell sich der Wert einer Anleihenanlage verdoppelt, wird von Anlegern manchmal eine Faustformel verwendet: Die Zahl 70 ist durch die Endfälligkeitsrendite zu teilen. Bei einer Rendite von sieben Prozent z. B. verdoppelt sich das Kapital in 10 Jahren (70 : 7 = 10). Beträgt die Rendite dagegen fünf Prozent, dauert es 14 Jahre. Voraussetzung für die Kalkulation: Die fälligen Zinsen werden zu konstanten Konditionen regelmäßig wieder angelegt (Zinseszinseffekt).

Professioneller Handel von Anleihen

Anleihen werden an Börsen gehandelt. Der Handel über Börsen ist für die Kursbestimmung aber relativ unbedeutend, da die gehandelten Volumina (Beträge) im Vergleich zum OTC-Handel (over the counter), dem direkten Handel zwischen Banken, minimal sind.

Die Quotierung einzelner Anleihen ist unterschiedlich. Manche Anleihen werden nach Rendite gehandelt (z. B. Schwedische Staatsanleihen SGB, Australische Staatsanleihen oder Japanische Staatsanleihen JGB), andere werden mit Kursen gehandelt (z. B. Deutsche Bundesanleihen DBR, Österreichische Bundesanleihen RAGB, Britische Staatsanleihen Gilts). In den Vereinigten Staaten werden Staatsanleihen (Treasuries) mit 32stel (1/32) quotiert. (z. B. 101-16 entspricht 101 16/32= 101.50)

Die Standardvaluta ist bei europäischen Staatsanleihen normal T+3, bei US-Staatsanleihen T+1, je nach Settlementsystem in Japan T+2 (Furukai – Furiketsu) oder T+4 (Toruku).

In den letzten Jahren setzten sich bei immer mehr Anleihearten elektronische Handelssysteme durch. So wird heute der überwiegende Anteil des Umsatzes in liquiden europäischen Staatsanleihen nicht mehr via Telefon sondern via elektronischen Handelsplattformen wie Bondvision, Tradeweb, Eurex Bonds oder Bloomberg Bond Trading abgewickelt.

Risiken von Anleihen

Ausfallrisiko

Das Ausfall- bzw. Bonitätsrisiko ist jenes Risiko, welches daraus erwächst, dass der Schuldner in Zahlungsverzug kommen kann oder sogar zahlungsunfähig wird. Je schlechter die Bonität, umso höher ist das Ausfallrisiko der Anleihe. Schuldner mit schlechter Bonität müssen daher einen höheren Kupon beziehungsweise eine höhere Verzinsung bieten, um trotz des Ausfallrisikos attraktiv zu bleiben. Dass selbst Staatsanleihen Risiken bergen, zeigte sich zuletzt im Dezember 2008 im Falle von Anleihen der Republik Ecuador, die die Zahlung von Zinsen einstellte.[1]

Das Ausfallrisiko von Anleihen lässt sich teilweise diversifizieren, indem man sein Geld auf Anleihen verschiedener Unternehmen aufteilt. Dadurch hat der Ausfall einer einzelnen Anleihe im Portfolio einen weniger gravierenden Verlust zur Folge. Allerdings lässt sich beobachten, dass sich Anleihenausfälle in einem bestimmten Zeitintervall häufen können. Es können also deutlich mehr Anleihen in einem bestimmten Zeitraum ausfallen, als man es bei stochastisch unabhängigen Ausfällen erwarten würde.

Die Bonität einzelner Unternehmen und Anleihen bemessen internationale, unabhängige Agenturen aus ihrer Sicht mit einem Rating. Die bekanntesten Ratingagenturen sind Moody's, Standard & Poor's sowie Fitch. Anleihen von Gläubigern mit schlechter Bonität werden auch als Schrottanleihe, Junk bond oder High Yield Bond bezeichnet.

Um das Ausfallrisiko für den Anleger zu reduzieren, übernehmen Anleiheversicherer dieses Risiko gegen Entgelt.

siehe auch: Kreditrisiko

Zinsänderungsrisiko

Das Zinsänderungsrisiko ist das Risiko, welches aus der Möglichkeit einer Änderung des Marktzinses erwächst. Zwar wird eine Anleihe immer zum Nennwert zurückgezahlt, aber der Marktzins hat einen Einfluss auf den Kurs der Anleihe, der von Bedeutung ist, wenn man die Anleihe vor ihrer Fälligkeit wieder verkauft.

Der Marktzinssatz ist der wichtigste, gleichzeitig aber auch der volatilste Parameter zur Bewertung einer Anleihe. Eine Änderung des Zinssatzes hat folgende Auswirkungen für den Inhaber einer Anleihe:

- der Wert der Anleihe sinkt, wenn der Marktzins steigt. Dieser Effekt ist abhängig von der Preissensitivität, welche mittels Duration und Konvexität gemessen werden kann.

- die Rückzahlungsbeträge (Kupon und Tilgung) werden zum neuen Zinssatz angelegt. Steigt der Zinssatz, so steigt auch der Betrag, der aus der Wiederveranlagung der Rückzahlungsbeträge resultiert (der Zinseszins).

- der Zinsertrag aus den Kupons der Anleihe bleibt unverändert.

Die Kursänderung und der Zinseszinseffekt sind gegenläufig. Um die Frage zu beantworten, welchen Gesamteffekt eine Zinsänderung auf den Kurs einer Anleihe hat, wurde das Konzept der Duration entwickelt.

Kündigungsrisiko, Auslosungsrisiko, Konversions(Wandelungs-)risiko

Dies sind drei Arten von Unsicherheiten, die nur bei bestimmten Anleihen auftreten, bei denen Schuldnerkündigungsrecht oder eine Auslosung der Tilgung vereinbart ist, bzw. wenn es sich um Wandelanleihen handelt.

Währungs-/Wechselkursrisiko

Die Nominalwährung ist die Währung, in der die Anleihe bei Endfälligkeit vom Emittenten zurückgezahlt wird. Die Kuponwährung ist die Währung, in der die Zinsen ausbezahlt werden. Bei fast allen Anleihen sind Kupon- und Nominalwährung identisch.

Aufgrund von Wechselkursänderungen schließt der Kauf einer Fremdwährungsanleihe ein Wechselkursrisiko ein. Fällt die Nominalwährung gegenüber der Heimatwährung des Käufers, so erleidet er Verluste, steigt die Nominalwährung gegenüber der Heimatwährung, kann er Gewinne realisieren.

Das Währungsrisiko kann durch Währungsoptionen, Währungsforwards oder Währungs-Futures minimiert werden.

Inflationsrisiko

Das Inflationsrisiko bezeichnet die Unsicherheit über die reale Höhe der zukünftigen Auszahlungen. Da der Fisher-Effekt nur langfristig empirisch nachweisbar ist, ist das Inflationsrisiko vom Zinsänderungsrisiko getrennt zu bewerten. Das Inflationsrisiko kann durch den Erwerb von inflationsindizierten Anleihen ausgeschaltet werden.

Liquiditätsrisiko

Es ist möglich, dass zu dem Zeitpunkt, an dem die Anleihe verkauft werden soll, dies nicht ohne große Kursabschläge erfolgen kann. Dieses Risiko ist in Märkten mit großem Marktvolumen zu vernachlässigen; es kann in kleinen Märkten oder bei exotischen Anleihen bestehen.

Abschreibungsrisiko

Es ist möglich, dass eine Anleihe im Wert sinkt, man die Anleihe aber hält und keine Verluste realisiert. Dies kann z. B. aufgrund eines steigenden Zinssatzes passieren. Trotzdem muss die Anleihe aufgrund der handelsrechtlichen Vorschriften teilweise abgeschrieben werden, was zu unerwünschten Gewinnminderungen in der Bilanz führen kann.

Entwicklung des Anleihenkurses im Zeitverlauf

Da der Nennwert der Anleihen zum Laufzeitende zurückgezahlt wird, kommt es zur Nennwertkonvergenz, die Kurse der Anleihen bewegen sich also gegen Ende der Laufzeit in Richtung des Nennwerts. Den Effekt von Kursänderungen, die sich aus dem Zeitverlauf ergeben -ohne dass sich die Zinsstrukturkurve ändert- wird als Rolling down the yield curve-Effekt bezeichnet. Dieser Effekt lässt sich unter Annahme einer konstanten Zinsstrukturkurve im Zeitverlauf (damit ist nicht eine flache Zinsstrukturkurve gemeint) anhand des Anleihekurses zu jedem Zeitpunkt der Laufzeit darstellen. Dabei wird der Kurs erst über den Ausgabekurs steigen und dann wieder bis zum Nennwert fallen.

Ursachen Rolling down the yield curve-Effekt

Die Abzinsung derselben Zahlungen, d. h. desselben Kupons, erfolgt mit niedrigeren Zinsen bei gegebener normaler Zinsstrukturkurve. Die Abzinsung erfolgt zudem über einen kürzeren Zeitraum. Dies erklärt ein Ansteigen des Kurses.

Der entgegengesetzte Effekt, dass der Kupon der vorangegangenen Termine wegfällt, dominiert am Ende der Laufzeit. Die Bewegung des Preises einer Anleihe hin zum Nennwert bei Fälligkeit bezeichnet man als Pull-to-par-Effekt.

Arbitrage bei Anleihen

Bei Anleihen können Fehlbewertungen arbitriert werden. Beispielsweise ist eine Arbitragestrategie denkbar, wenn eine Kuponanleihe zu niedrig bewertet ist. Dann geht man diese long (kauft sie) und verkauft („short selling“) gleichzeitig Zero Bonds in Höhe der Zinszahlungen. Der Arbitragegewinn ergibt sich dann (in diesem Modellbespiel) heute, wobei zukünftig alle Positionen Null ergeben.

Unterschiedliche Bewertungen können sich aber auch aufgrund von Bonitätsdifferenzen und Marktfriktionen ergeben.

Sonderformen von Anleihen

- Wandelanleihen: Dem Käufer wird das Recht eingeräumt, die Anleihe zu einem bestimmten Zeitpunkt in einem bestimmten Verhältnis in Aktien des Emittenten umzutauschen.

- Optionsanleihen: Im Unterschied zur Wandelanleihe ist das Recht zum Kauf von Aktien des Emittenten separiert von der Anleihe. Das heißt, dass die Option auch separat gehandelt und ausgeübt werden kann.

- Reverse Convertibles sind Zins ausschüttende derivate Produkte (Zertifikate), bei denen das Wandlungsrecht beim Emittenten der Anleihe liegt und in der Regel am Ausübungspreis (Strike) eines Basiswerts (Underlying) festgemacht wird. Es kann je nach Basiswert unterschieden werden in:

- Aktienanleihen, bei denen die Rückzahlung vom Kurs einer Aktie abhängt.

- Indexanleihen, bei denen die Rückzahlung vom Kurs eines Index abhängt.

- Rohstoffanleihen, bei denen die Rückzahlung vom Kurs eines Rohstoffindex abhängt.

- Basketanleihen, bei denen die Rückzahlung vom Kurs eines Korbs verschiedener Aktien, Aktien- oder Rohstoffindizes abhängt. Die Gewichtungen der Aktien/Indizes im Korb und der Einfluss ihrer Wertentwicklungen kann höchst unterschiedlich ausgestaltet sein.

- Sonstige exotisch strukturierte Produkte: Der Rückzahlungsbetrag und / oder die Zinszahlung sind nicht fest vereinbart, sondern koppeln sich an den Stand einer bestimmten Größe (Preis-, Aktienindizes)

- Hybridanleihe, eigenkapitalähnliche, nachrangige Firmenanleihe ohne Laufzeitbegrenzung.

- Bunny Bonds: Dem Käufer wird das Recht eingeräumt, zwischen Kuponzahlung oder Anleihe derselben Ausstattung im Nennwert in Höhe des Kupons zu wählen.

- Falls der Kupon niedriger ist als das aktuelle Zinsniveau wird man sich für die Auszahlung des Kupons entscheiden. Ist der Kupon höher als das aktuelle Zinsniveau bietet eine Anleihe desselben Typs, die dann über pari notiert, aber zum Nennwert erworben werden kann, eine höhere Rendite. Auf diese Weise sichert man sich gegen das Wiederanlagerisiko ab. Die ex post erzielte Rendite ist in jedem Fall höher als der Kupon. Man wird indifferent sein, wenn am Markt der gleiche Zinssatz für die Restlaufzeit der Anleihe gezahlt wird wie in den Anleihebedingungen.

- Bunny Bonds haben damit eine Mittelstellung zwischen Kuponanleihe (Wiederanlagerisiko) und Zerobond (kein Wiederanlagerisiko). Das Wiederanlage und Zinsänderungsrisiko verschiebt sich auf den Emittenten.

Bezeichnungen von Gruppen von Wertpapieren

In der Fachsprache der Börse haben verschiedene Wertpapiergruppen eigene Bezeichnungen. Beispiele sind:

- Samurai-Bonds sind verzinsliche Wertpapiere ausländischer Emittenten am japanischen Kapitalmarkt in Yen

- Uridashi-Bonds sind verzinsliche Wertpapiere ausländischer Emittenten am japanischen Kapitalmarkt in einer anderen Währung als Yen

Siehe auch

Einzelnachweise

Literatur

- Beike/Schlütz: Finanznachrichten lesen, verstehen, nutzen, 4. Auflage 2005, Verlag Schäffer-Poeschel ISBN 3-7910-2354-3

- Fabozzi, u. a.: Foundations of Financial Markets and Institutions, 3. Auflage, Verlag Prentice Hall

- Uhlir/Steiner: Wertpapieranalyse (mit vielen Auflagen. Dieses Buch gilt im deutschen Sprachraum seit Jahren als eines der Standardwerke für Wertpapiere), ISBN 3-790-81302-8

- Jutta M.D. Siebers; Alfred B.J. Siebers: Anleihen. Geld verdienen mit festverzinslichen Wertpapieren, Beck-Wirtschaftsberater im dtv, 2. Aufl. 2004, ISBN 3423058242

- Steiner/Bruns: Wertpapiermanagement, 8. Auflage, Verlag Schäffer-Poeschel, ISBN 3791019929

Weblinks

Wikimedia Foundation.