- Beta-Faktor

-

Der Betafaktor (β) stellt in den auf dem Capital Asset Pricing Model (CAPM) aufbauenden finanzwirtschaftlichen Theorien die Kennzahl für das mit einer Investitions- oder Finanzierungsmaßnahme übernommene systematische Risiko (auch Marktrisiko genannt) dar.

Inhaltsverzeichnis

Beschreibung

Einfach ausgedrückt ist er ein Gradmesser, der angibt, wie stark die Aktie im Vergleich zum Markt schwankt. Bei einem Wert von 1,0 schwankt die Aktie so stark wie der Durchschnitt. Liegt der Wert unter 1,0 deutet dies auf weniger Schwankung hin, bei einem Wert von über 1,0 schwankt die Aktie stärker als der Durchschnitt.

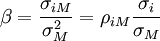

Der Betafaktor eines Wertpapiers i gegenüber einem effizienten Marktportfolio M wird definiert als

bzw.

d.h. als der Quotient aus der statistischen Kovarianz der Renditeerwartungen des Wertpapiers i mit den Renditeerwartungen des Markt-Portfolio M zu der Varianz des Markt-Portfolios M oder - was das gleiche ist - als Produkt aus dem Korrelationskoeffizienten des Wertpapiers i zu dem Markt-Portefeuille M mit dem Verhältnis von Standardabweichung des Wertpapiers i zur Standardabweichung des Markt-Portefeuilles M.

Das Beta eines Marktportfeuilles ist damit definitionsgemäß 1.

Das β sagt aus, welche Änderung die erwartete Rendite eines individuellen Wertpapiers bzw. Wertpapier-Portfolios bei einer Änderung der Rendite des Markt-Portfolios um einen Prozentpunkt erfährt und zeigt damit einen linearen Zusammenhang zwischen der erwarteten Rendite einer risikobehafteten Investition und der erwarteten Rendite des Markt-Portfolios auf.

Mit dem Betafaktor lassen sich drei Gruppen von Wertpapieren bilden:

- β > 1 bedeutet: das Wertpapier bewegt sich in größeren Schwankungen als der Gesamtmarkt

- β = 1 bedeutet: das Wertpapier bewegt sich gleich dem Gesamtmarkt

- β < 1 bedeutet: das Wertpapier bewegt sich weniger stark als der Gesamtmarkt.

Anwendung in der Praxis

In der Anlagepraxis führt die Benutzung des Betafaktors zur Risikogewichtung von Assets und hat so wesentlichen Einfluss auf die Höhe individueller Bewertungen und die Konstruktion von insbesondere marktphasengetriebenen Anlagestrategien.

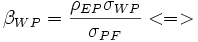

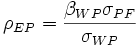

Entscheidend für die Aufnahme eines Wertpapiers in das Portfolio ist sein Beitrag zum Risiko des Gesamtportfolios. Ist das Beta sowie die Standardabweichungen des Wertpapiers (WP) und des Portfolios (PF) bekannt, so lässt sich damit die Korrelation berechnen.

Diese wird für die Berechnung der Varianz des erweiterten Portfolios (EP) benötigt.

Technische Ermittlung der Betafaktoren

Es werden die historischen Kurse der Wertpapiere an mehreren Zeitpunkten betrachtet, dann erfolgt die Berechnung der Renditen und Standardabweichungen der Renditen daraus. Die Ermittlung der Beta erfolgt dann analytisch oder mittels OLS-Regression:

Weblinks

Wikimedia Foundation.