- Cppi

-

Dieser Artikel wurde aufgrund inhaltlicher Mängel auf der Qualitätssicherungsseite des Portals Wirtschaft eingetragen.

Du kannst helfen, indem Du die inhaltlichen Mängel beseitigst oder Dich an der Diskussion beteiligst.

Die Constant Proportion Portfolio Insurance (CPPI) ist eine dynamische Portfolioabsicherungsstrategie.Inhaltsverzeichnis

Geschichte

Die Portfolioabsicherungsstrategien haben ihren Ursprung in den 1980er Jahren. Sie entstanden aufgrund von lang anhaltenden Kursverlusten auf den nationalen, wie auch internationalen Wertpapiermärkten (z.B. der starke Anstieg der Ölpreise an den Börsen Anfang der 80er Jahre, der einen anhaltenden Kursverfall zur Folge hatte). Durch die dauerhafte Aufwärtsbewegung der Aktienkurse an den Börsen in den 90er Jahren, wurden die Absicherungsstrategien in den Hintergrund gedrängt. Die Idee der Portfolioabsicherung wurde insbesondere durch die Arbeiten von Black und Perold (1982), sowie Black und Jones (1987) initiiert.

Grundkonzept

Das Ziel der Portfolioabsicherungsstrategien ist es, das Verlustrisiko im Falle sinkender Kurse an den Wertpapiermärkten zu begrenzen und gleichzeitig eine Partizipation an steigenden Wertpapiermärkten zu ermöglichen. Zu den Instrumenten der CPPI-Strategie gehören risikobehaftete Finanzanlagen (Aktien) und risikolose Festzinsanlagen (Geldmarktfondzertifikate). Da dies eine dynamische Strategie ist, findet während des gesamten Betrachtungszeitraums eine permanente Portfolioumschichtung zw. risikobehafteten und risikolosen Anlagen statt.Wie auch bei anderen Absicherungsstrategien, die in dieser Arbeit vorgestellt wurden, wird bei der CPPI-Strategie auch von einem ex-ante festgelegten Portfoliomindestwert ausgegangen.

Um komplexe Sachverhalte des Grundkonzeptes der CPPI-Strategie möglichst einfach und verständlich darzustellen, wird von folgenden Annahmen ausgegangen:

- Auf dem Markt wird mit dividendenlosen Aktien gehandelt.

- Es besteht keine Möglichkeit Fremdkapital aufzunehmen.

- Es sind keine Leerverkäufe zugelassen.

- Es ist möglich jede beliebige Anzahl der Wertpapiere zu kaufen (beliebige Teilbarkeit).

- Auf dem Markt herrscht während der ganzen Anlageperiode ein konstanter Zins.

Ausgangssituation:

Anfangsvermögen Dieser Betrag steht dem Anleger im Zeitpunkt t0 zur Verfügung 100.000€ Laufzeit Die Dauer der Anlage bträgt ein Börsenjahr 250 Tage Risikoloser Zins Auf dem Markt herrscht während der gesamten Anlageperiode ein konstanter Zinssatz 5% Portfoliomindestwert (Floor) Der Portfoliowert darf am Ende der Anlageperiode (T) diesen Wert nicht unterschreiten 100.000€ Multiplikator Spiegelt die Risikiobereitschaft des Anlegers wieder 5 Die Werte eines mit der CPPI-Strategie abgesicherten Portfolios für die ersten drei Zeitpunkte sind der folgenden Tabelle zu entnehmen. Ausgangssituation ist der Zeitpunkt Null.

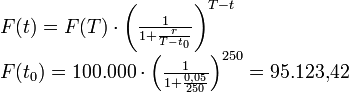

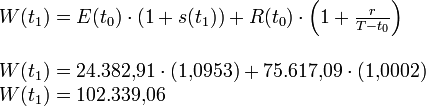

Aktienkurs 40 60 90 100 110 120 140 Aktienanteil 0 0 0,1182 0,3516 0,2438 0,4893 0,8052 Zerobondanteil 1 1 0,8818 0,7562 0,6484 0,5107 0,1948 Portfoliowert 92811,55 99792,99 97446,13 100000 102339,22 105483,27 113449,61 Floor 95180,5 92792,99 95142,44 95123,42 95142,44 95161,47 95180,50 Cushion 0 0 2303,68 4876,50 7196,62 10321,80 18269,11 Exposure 0 0 11518,42 24382,91 35983,10 51609,01 91345,54 Reservasset 92811,55 92792,99 85927,70 75617,09 66355,96 53872,26 22104,07 Zeitpunkt 3 2 1 0 1 2 3 Wie der oben dargestellten Ausgangssituation zu entnehmen ist, beträgt der Anfangsvermögen 100.000 €. Folglich beträgt der Portfoliowert

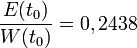

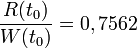

€. Floor in t0 ist der von T auf t0 abdiskontierte Portfolimindestwert und wird wie folgt berechnet:

€. Floor in t0 ist der von T auf t0 abdiskontierte Portfolimindestwert und wird wie folgt berechnet:Cushion bzw. Sicherheitspuffer ist die Differenz zwischen dem aktuellen Portfoliowert (W(t)) und dem Floor (F(t)). Dieser Betrag kann vollständig riskiert werden (der Totalverlust kann in Kauf genommen werden) und trotzdem wird der Portfoliomindestwert in Zeitpunkt (T) aufgrund des Anteils in der risikolosen Anlage garantiert.

In der obigen Rechnung wird die Bestimmung des Cushions im Zeitpunkt t0 dargestellt. Aufgrund der Annahme, dass keine Leerverkäufe zugelassen sind, kann der Cushion nicht negativ werden, d.h. es kann minimal Null sein.

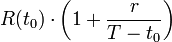

Exposure ist der Betrag, der in risikobehaftete Anlagen investiert wird. Dieser Aktienanteil setzt sich nicht nur aus dem Cushion zusammen, sondern beträgt konstant das Vielfache davon, da die Wahrscheinlichkeit des totalen Aktienverlustes an einem Tag bzw. über Nacht sehr gering ist.

Bei der Anwendung dieser Strategie wird davon ausgegangen, dass keine Kredite aufgenommen werden dürfen. Für den Fall der Kreditbeschränkungen wird der Exposure wie in der obigen Formel berechnet und mit konkreten Zahlwerten für den Zeitpunkt t0 bestimmt. Dabei steht b für den maximalen Anteil des Vermögens, das in eine risikobehaftete Anlage investiert werden kann. Somit können hier maximal 100% (b = 1) des Vermögens risikobehaftet angelegt werden.

Das verbleibende Vermögen wird als Reservasset bezeichnet und wird in risikolose Wertpapiere angelegt. Dieser Betrag wird wie folgt berechnet:

Demnach ergibt sich folgende Aufteilung des Vermögens im Zeitpunkt t0:

Aktienanteil:

bzw. risikoloser Anteil:

bzw. risikoloser Anteil:

Im Fall des steigenden Aktienkurses beträgt in diesem Beispiel die Aktienrendite für den Zeitpunkt (t1) 9,53%.Die Aktienrendite wurde wie folgt berechnet:

- s(t) = ln(S(t)) − ln(S(t − 1))

Die Entwicklung der risikolosen Anlage von t0 auf t_1:

Somit beträgt der Portfoliowert in t1:

Die Berechnung der Werte für die weiteren Zeitpunkte erfolgt analog.

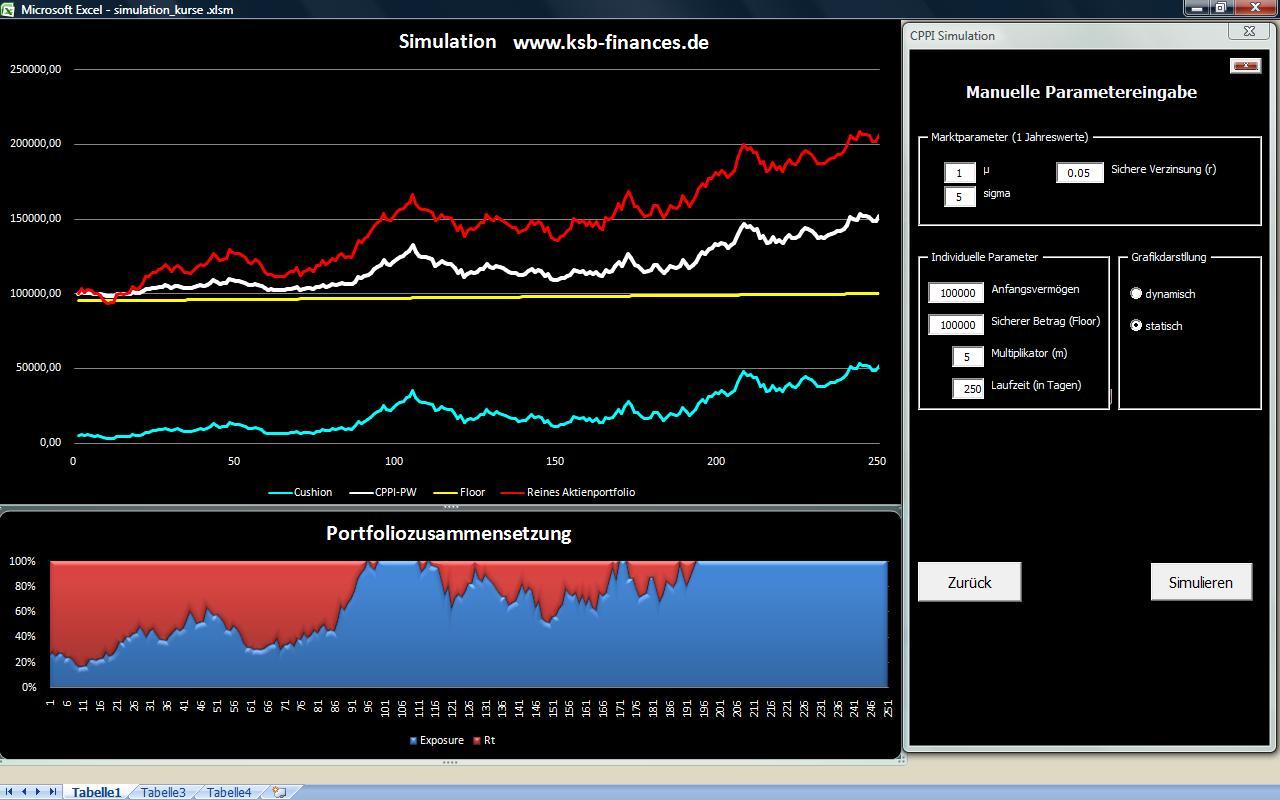

Simulation der CPPI-Strategie in VBA

Im oberen Abschnitt der Grafik wird die Entwicklung des CPPI-Portfolios (weiße Linie), des Aktienkurses (rote Linie), des Cushions (hellblaue Linie) und des Floors (gelbe Linie) dargestellt. Dem unteren Abschnitt der Grafik ist die prozentuale Portfolioaufteilung aus den risikobehafteten (blaue Fläche) und den risikolosen Anlagen (rote Fläche) zu entnehmen. Wie die Grafik erkennen lässt, wurde hier ein steigender Aktienkursverlauf simuliert. Es ist deutlich zu sehen, dass fast während der ganzen Anlageperiode das Marktportfolio bzw. das reine Aktienportfolio einen gegenüber der CPPI-Strategie höheren Wert aufweist. Dies liegt daran, dass ein Teil des Vermögens in eine risikolose Anlage investiert wurde, welche bei steigenden Aktienkursen eine im Vergleich zu einer risikobehafteten Anlage niedrigere Rendite erwirtschaftet. Dieser Abstand kann durch die Wahl eines geeigneten Multiplikators gesteuert werden, jedoch unter der Voraussetzung, dass derWert des reinen Aktienportfolios oberhalb des Floors liegt. An der Portfoliozusammensetzung im unteren Abschnitt der Grafik ist zu erkennen, dass die CPPI-Strategie prozyklisch und trendfolgend ist. D.h., dass bei steigenden Aktienkursen der Aktienanteil im Portfolio erhöht und im Falle der fallenden Kurse gesenkt wird. Steigt der Aktienkurs so weit an, dass

größer als der Portfoliowert W(t) wird, wird das Vermögen zu 100% in eine risikobehaftete Anlage investiert. Dieses ist in den Zeitpunkten t = 101 bzw. t = 196 zu sehen.

größer als der Portfoliowert W(t) wird, wird das Vermögen zu 100% in eine risikobehaftete Anlage investiert. Dieses ist in den Zeitpunkten t = 101 bzw. t = 196 zu sehen.Im Gegensatz zu anderen Portfolioabsicherungsstrategien findet bei CPPI eine permanente Portfolioanpassung an verschiedene Einflussfaktoren wie bspw. Aktienmärkte, Zinsen, Volatilität statt. Jedoch kann es wegen ständigen Portfoliounschichtungen zu hohen Transaktionskosten führen. Bei steigenden Märkten entstehen Opportunitätskosten, weil die CPPI-Strategie eine gegenüber der Marktperformance niedrigere Rendite erzielt. Erst ab einer Aktienquote von 100% wird die Marktbewegung eins zu eins in der Wertentwicklung des Portfolios abgebildet. Sinkt der Aktienkurs während der Anlageperiode so tief, dass der Cushion auf Null fällt und steigt im weiteren Verlauf wieder an, kann von diesem Kursanstieg nicht mehr profitiert werden, was ebenfalls als Nachteil zu bewerten ist. Des Weiteren ist zu bemerken, dass die CPPI-Strategie flexibel und einfach zu handhaben ist. Allerdings empfiehlt sich der Einsatz dieser Strategie nur bei fallenden Märkten, wie dies die Simulation gezeigt hat, besonders wenn der Kursrückgang sich als lang anhaltend erweist, wie bspw. zu den Zeiten der ersten Ölkrise in 1973/74 bzw. zweiten Ölkrise in 1979/80.

Literatur

- John Hull: Optionen, Futures und andere Derivate. 6. Auflage. Pearson Studium, München [u.a.] 2006, ISBN 978-3827371423.

- [Investors(2007)] Allianz Global Investors. Portfoliopraxis: Fondskonzepte, cppi dynamische wertsicherung. 2007.

- [F. Black(1992)] A.F. Perold F. Black. Constant proportion portlolio insurance. Journal of Economie Dynamics and Control 16. North-Holland, pages 403–426, 1992.

- [Zimmerer(2006)] Prof. Dr. Thomas Zimmerer. Theoretische und praktische aspekte zur constant proportion portfolio insurance: Wertsicherungs- oder absolute return-konzept? FINANZ BETRIEB, 2006.

Weblinks

Wikimedia Foundation.