- Credit Default Swaps

-

Ein Credit Default Swap (CDS) ist ein Kreditderivat zum Handeln von Ausfallrisiken von Krediten, Anleihen oder Schuldnernamen.

Eine Vertragspartei, der Sicherungsnehmer, bezahlt normalerweise regelmäßig – häufig vierteljährlich oder halbjährlich – eine Gebühr. Dafür erhält er von der Gegenpartei, dem Sicherungsgeber, eine Ausgleichszahlung, sofern der in dem CDS-Vertrag bezeichnete Referenzschuldner ausfällt.

Der CDS ähnelt einer Kreditversicherung. Allerdings erhält der Sicherungsnehmer die Ausgleichzahlung unabhängig davon, ob ihm durch den Ausfall des Referenzschuldners überhaupt ein Schaden entsteht. Credit Default Swaps sind also ein Instrument, mit dem unabhängig von bestehenden Kreditbeziehungen Kreditrisiken gehandelt und Long und Short gegangen werden können.

Inhaltsverzeichnis

Funktionsweise

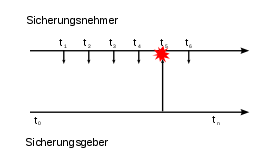

Die Grafik rechts stellt schematisch die Zahlungsflüsse eines Credit Default Swaps im Falle des Eintritts des Ausfallsereignisses dar.

Zum Zeitpunkt t0 wird der Credit Default Swap abgeschlossen. Dabei werden insbesondere vereinbart (Darstellung in Anlehnung an [1]):

- Referenzschuldner (Basiswert)

- Art des durch den CDS zu besichernden Kreditereignisses (z. B. Insolvenz, Zahlungsverzug oder Umschuldung), auf das hin der Sicherungsgeber zu leisten hat

- Referenzaktiva (Anleihen, Kredite) des Referenzschuldners, anhand derer bestimmte Kreditereignisse (z. B. Zahlungsverzug) festgestellt werden können

- Startzeitpunkt des Geschäfts

- Laufzeit des Kontrakts (z. B. 6 Jahre)

- Nominalwert des Kontrakts (z. B. 200 Mio. EUR)

- Höhe der vom Sicherungsnehmer zu zahlenden Prämie (z. B. 150 Basispunkte)

- Art der Leistung durch den Sicherungsgeber bei Eintritt des Kreditereignisses

Die Höhe der Prämie wird üblicherweise in Basispunkten angegeben. Eine Prämie von 150 Basispunkten bedeutet, dass bei einem Kontraktvolumen von 200 Mio. EUR eine Prämienzahlung von 3 Mio. EUR pro Jahr zu leisten ist (1,5% von 200 Mio. EUR), ggf. anteilig quartalsweise oder halbjährlich. Der Sicherungsnehmer zahlt zu den vereinbarten Zeitpunkten (t1,…, t6), aber längstens bis zum Eintritt des Kreditereignisses (im Beispiel zum Zeitpunkt t5). Tritt das Kreditereignis zwischen zwei Zahlungszeitpunkten ein, wird die letzte Prämienzahlung anteilig geleistet.

Der Sicherungsgeber erbringt bei Eintritt des Kreditereignisses dem Sicherungsnehmer die vertraglich vereinbarte Leistung. Diese kann darin bestehen, dass er dem Sicherungsnehmer den Nominalwert des Kontrakts (im Beispiel 200 Mio EUR) zahlt, während der Sicherungsnehmer dem Sicherungsgeber Aktiva des Referenzschuldners in Höhe dieses Nominalwerts übereignet („Zahlung und Lieferung“ oder „physical delivery“). Es kann auch vereinbart werden, dass der Sicherungsgeber dem Sicherungsnehmer den Wertverlust des Referenzaktivums auszahlt („Barausgleich“ oder „cash settlement“).

Eine Schwierigkeit beim Barausgleich ist, dass zur Bestimmung des Wertverlustes des Referenzaktivums dessen Marktpreis nach dem Kreditereignis (Recovery Rate) bestimmt werden muss. Da die ausgefallenen Instrumente dann oft illiquide sind, wird die Recovery Rate normalerweise als Mittelwert der Preisstellungen mehrerer Händler über mehrere Tage ermittelt.

Die übliche Vertragsform ist auf Grund dieser Schwierigkeiten „Zahlung und Lieferung“. Welche Aktiva der Sicherungsnehmer liefern kann, wird bei Vertragsabschluss festgelegt. Normalerweise handelt es sich dabei um eine Untermenge der Referenzaktiva. Im Fall, dass der Sicherungsnehmer die abgesicherten Aktiva bei Eintritt des Kreditereignisses nicht im Bestand hatte, muss er diese am Markt kaufen. Sollten zahlreiche Marktakteure auf diese Art auf den Ausfall eines Schuldners spekuliert haben, kann die plötzliche Nachfrage nach den ausgefallenen Aktiva deren Preis stark nach oben treiben („Squeeze“).

Der Preis (also die Prämie) eines CDS hängt von der erwarteten Ausfallwahrscheinlichkeit und der erwarteten Recovery Rate ab.

Sonderformen

Bei einem Digital Credit Default Swap oder Digital Default Swap (DDS) wird vom Sicherungsgeber beim Kreditereignis eine feste, vorher vereinbarte Ausgleichszahlung geleistet. Der Wert eines DDS hängt daher nur von der erwarteten Ausfallwahrscheinlichkeit, nicht aber von der erwarteten Recovery Rate ab.

Ein Recovery Swap oder Recovery Rate Swap ist eine Kombination aus einem normalen Credit Default Swap und einem Digital Default Swap, wobei die Kontrahenten jeweils für eine Komponente Sicherungsgeber und für die andere Sicherungsnehmer sind. Die Ausgleichszahlung des DDS wird so vereinbart, dass sich die Prämienzahlungen aus CDS und DDS gerade aufheben (damit erfolgen während der Laufzeit des Geschäfts keine Prämienzahlungen). Im Falle eines Kreditereignisses zahlt der Sicherungsgeber aus dem CDS den Wertverlust des Referenzaktivums und erhält vom Sicherungsgeber des DDS die feste Ausgleichszahlung. Er hat damit den tatsächlichen Wertverlust gegen den erwarteten getauscht, der in der Festlegung des Ausgleichzahlung des DDS seinen Niederschlag fand. Recovery Rate Swaps bieten somit die Möglichkeit, die erwartete Recovery Rate unabhängig von der Ausfallwahrscheinlichkeit zu handeln.

Basket Credit Default Swaps beziehen sich nicht auf einen einzelnen Basiswert, sondern auf ein Portfolio (einen „Korb“) von Referenzschuldnern. Bei einem First to Default Swap erfolgt eine fest vereinbarte Ausgleichszahlung, wenn für irgendeinen der Schuldner ein Kreditereignis eintritt. Die Prämie für einen Basket CDS ist vergleichsweise hoch, da die Wahrscheinlichkeit eines Kreditereignisses höher ist als wenn nur ein Schuldner betrachtet würde. Eine weitere Spielart sind nth to Default Swaps, bei denen erst bei dem n-ten Kreditereignis aus dem zu Grunde liegenden Portfolio eine Ausgleichszahlung geleistet wird.

Für die Preisfindung und Bewertung von Basket CDS sind nicht nur die erwartete Ausfallwahrscheinlichkeit und die erwartete Recovery Rate der einzelnen Portfoliobestandteile zu berücksichtigen, sondern auch die erwartete Korrelation der einzelnen Ausfallwahrscheinlichkeiten. Basket CDS bieten also die Möglichkeit, erwartete Ausfallkorrelationen zu handeln. Damit können sie z. B. verwendet werden, entsprechende Korrelationsrisiken aus gekauften ABS-Tranchen abzusichern.Risiken

Der Hauptrisikotreiber für einen CDS ist die am Markt gehandelte Prämie (der sog. CDS-Spread), die wiederum hauptsächlich von der Einschätzung der Bonität des Basiswertes durch die Marktteilnehmer abhängt. Eine Verbesserung der Bonitätseinschätzung führt zu einer Verringerung der CDS-Spreads, was den Marktwert des CDS für den Sicherungsnehmer sinken und für den Sicherungsgeber steigen lässt; diese Wertänderungen sind Ergebnis des Marktpreisrisikos. Alternativ kann man dieses Hauptrisiko auch als Kreditrisiko betrachten: Der Sicherungsgeber trägt das Risiko der Kosten des Ausfalls des Basiswertes. Als weiteres Risiko enthält ein CDS wie jedes Derivat ein Kontrahentenrisiko. Dieses besteht hauptsächlich für den Sicherungsnehmer, der im Falle des Ausfalls des Sicherungsgebers – seines Kontrahenten – ggf. auf Grund negativer Entwicklungen beim Basiswert ein Ersatzgeschäft mit einer höheren Prämie abschließen (Wiedereindeckungsrisiko) muss oder im ungünstigsten Fall bei einem Kreditereignis keine Ausgleichzahlung erhält.

Für den Sicherungsgeber ist das Kontrahentenrisiko gering. Es besteht darin, dass der Sicherungsnehmer ausfällt und der Sicherungsgeber aus dem Ersatzgeschäft nur eine geringere Prämie erhält.

Zur Verringerung der operationellen Risiken bei der Abwicklung von CDS, insbesondere von Rechtsrisiken, werden diese meist unter einem Rahmenvertrag abgeschlossen. Seit 1999 existieren CDS-Standardverträge von der International Swaps and Derivatives Association (ISDA).

Literatur

- Darrell Duffie, Kenneth J. Singleton: Credit Risk: Pricing, Measurement, and Management. Princeton University Press, 2003, ISBN 0-691-09046-7.

- Phillip J. Schönbucher: Credit Derivates Pricing Models: Models, Pricing and Implementation. Wiley Finance Series, Mai 2003, ISBN 0-470-84291-1.

Weblinks

- International Swaps and Derivatives Association (ISDA)

- Monatsbericht der Bundesbank 12/2004 zum Thema (PDF)

Einzelnachweise

- ↑ Phillip J. Schönbucher: Credit Derivatives Pricing Models, John Wiley & Sons 2003, ISBN 0-470-84291-1

Wikimedia Foundation.