- Gesetzliche Krankenkasse

-

Als Krankenkassen bezeichnet man Träger der Krankenversicherung. Sie sind Teil des Gesundheitssystems und der Sozialversicherung.

Inhaltsverzeichnis

Deutschland

In der Bundesrepublik Deutschland gibt es gesetzliche Krankenkassen und private Krankenversicherungen. In der gesetzlichen Krankenversicherung richten sich die Versicherungsbeiträge nach dem Bruttoeinkommen, in der privaten meist nach dem Lebensalter. Heute bieten viele Krankenkassen sowohl Tarife für gesetzlich als auch für privat Versicherte an, d.h. es gibt unterschiedliche Tarife. Daneben gibt es Einzeltarife z.B. für Zahnbehandlung.

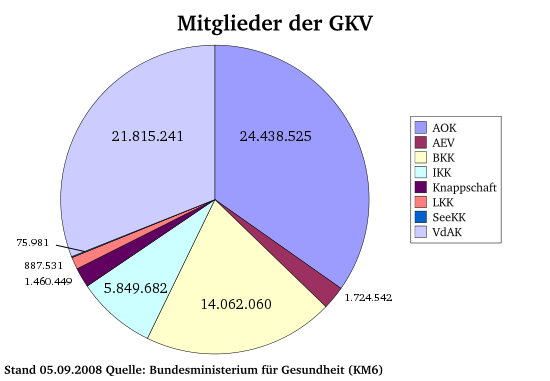

Gesetzliche Krankenkassen (das heißt solche, die aufgrund des Fünften Buches Sozialgesetzbuch die Gesetzliche Krankenversicherung sicherstellen) sind Körperschaften des öffentlichen Rechts mit Selbstverwaltung. In der Sozialwahl wird ihre jeweilige Vertreterversammlung gewählt, die u. a. den Vorstand der Kasse bestimmt. Die Krankenkassen haben insgesamt rund 50 Millionen Mitglieder. Einschließlich der Familienangehörigen sind es 70,3 Millionen Versicherte (Stand von Juli 2008 [1]). Sie führen in getrennter Rechnung als „Pflegekasse bei ...“ auch die gesetzliche Pflegeversicherung für ihre Versicherten durch.

Man unterscheidet zwischen folgenden Kassenarten:

- Allgemeine Ortskrankenkassen (AOK) bestehen für abgegrenzte Regionen, die sich auf verschiedene Bundesländer erstrecken können.

- Betriebskrankenkassen (BKK) können von Arbeitgebern mit mindestens 1.000 Versicherungspflichtigen gegründet werden. Sie können sich auch für Betriebsfremde öffnen.

- Innungskrankenkassen (IKK) können von Handwerksinnungen mit mindestens 1.000 Versicherungspflichtigen gegründet werden. Auch sie können sich öffnen.

- Landwirtschaftliche Krankenkassen (LKK) für Landwirte und ihre Familien, sowie Bezieher einer Rente aus der Alterssicherung der Landwirte.

- Knappschaft ursprünglich für Arbeitnehmer des Bergbaus, seit dem 1. April 2007 jedoch allgemein geöffnet.

- Ersatzkassen, entstanden aus Selbsthilfevereinigungen, Dachverband Verband der Ersatzkassen (vdek).

Diese Differenzierung ist historisch gewachsen. Ursprünglich waren die AOK verpflichtet, alle Versicherten aufzunehmen. In Abhängigkeit von Einkommen und Beruf gab es nur für einen Teil der Versicherten eine Wahlmöglichkeit, d. h. das Recht zu einer anderen Krankenkasse zu wechseln oder sich privat zu versichern. Diese Unterschiede wurden und werden durch die Gesundheitsreform teilweise aufgehoben.

Bei Schließung einer Krankenkasse haftet ihr Dachverband. Die Krankenkassen arbeiten bei vielen Vertragsgestaltungen kassenartenübergreifend zusammen. Um die unterschiedliche Versichertenstruktur (Alter, Geschlecht, Krankheitshäufigkeit und -schwere) der einzelnen Krankenkassen auszugleichen, wurde ab 1994 der Risikostrukturausgleich zwischen den Krankenkassen eingeführt. Durch das Gesundheitsreformgesetz 2007 werden den Krankenkassen kassenartenübergreifende Fusionen ermöglicht.

Eine Krankenkasse regelt selbständig ihren Haushalt. Sie muss aber gesetzgeberische Leistungsvorgaben erfüllen (Pflichtleistungen) und darf in einigen Fällen darüber hinaus gehen (Satzungsleistungen). Ihre Betriebsmittel sollen das 1,5 fache einer Monatsausgabe nicht übersteigen. Durch Beitragssatzanpassungen ist dies entsprechend zu regulieren. Schulden dürfen Krankenkassen nicht machen.

Die gesetzlichen Krankenkassen arbeiten nach dem Umlageverfahren, das heißt, sie ziehen diejenigen Beträge als Beiträge ein, die sie aktuell für Ausgaben benötigen. Sie dürfen keine Altersrückstellungen bilden, etwa für das absehbare Problem, dass die Zahl der Erwerbstätigen sinkt und die Zahl der (vergleichsweise geringe Beiträge zahlenden) Rentner weiter steigen wird (Demographie-Faktor). Auch Rücklagen für Mehrausgaben durch medizinischen Fortschritt dürfen nicht gemacht werden. Steigende Beitragssätze sind daher heute schon absehbar.

Die Krankenkassen ziehen die Beiträge zur Sozialversicherung (Kranken-, Renten- Arbeitslosen- und Pflegeversicherung, siehe Gesamtsozialversicherungsbeitrag) gesammelt ein und leiten sie an die zuständigen Sozialversicherungsträger weiter.

Die Zahl der gesetzlichen Krankenkassen ist in den vergangenen Jahren deutlich rückläufig. 1991 gab es noch mehr als 1.200, am 1. Januar 2006 noch 253 gesetzliche Krankenkassen, davon 199 Betriebskrankenkassen. Für Juni 2008 meldete das Bundesgesundheitsministerium insgesamt 218 gesetzliche Krankenkassen[2]. Durch weitere Fusionen wird sich die Zahl der Krankenkassen bis zur Einführung des Gesundheitsfonds am 1. Januar 2009 in Richtung 200 bewegen. Prominentestes Beispiel ist die Fusion der Techniker Krankenkasse mit der IKK-Direkt, die damit zur mitgliederstärksten deutschen Krankenkasse wird. Langfristig könnte es nur noch 50 Krankenkassen geben

Die Zahl der Krankenkassen in Deutschland sinkt weiter. Nur noch etwas über 200 Anbieter wird es zum Start des Gesundheitsfonds geben. Anfang der 90er Jahre waren in Deutschland noch über 1000 Krankenkassen auf dem Markt.

Verbanden sich bislang eher kleine Kassen, erreicht die Fusionswelle jetzt auch die großen Anbieter. So wollen Techniker Krankenkasse (TK) und IKK- Direkt zum 1. Januar 2009 zusammen gehen. Das neue Unternehmen mit dem Namen TK soll rund 7,1 Millionen Menschen versichern und wäre damit die größte Krankenkasse Deutschlands. Bundesgesundheitsministerin Ulla Schmidt hält langfristig eine Anzahl von 30 bis 50 Kassen für ausreichend.[3][4]

Zur Zeit noch nicht gegenfinanziert sind die zukünftigen Ausgaben für Pensionen der Dienstordnungsangestellten bei den Allgemeinen Ortskrankenkassen und den Innungskrankenkassen. Es handelt sich dabei um eine Summe von mehr als 10 Mrd. Euro, die in den nächsten Jahrzehnten fällig werden.

Schweiz

Siehe auch: Gesundheitswesen Schweiz

Grundsatz

Krankenkassen sind juristische Personen des privaten oder öffentlichen Rechts, die keinen Erwerbszweck verfolgen, hauptsächlich die soziale Krankenversicherung betreiben und vom Eidgenössischen Departement des Innern anerkannt sind.

Gesetzlich sind die Krankenkassen im Bundesgesetz über die Krankenversicherung (KVG) geregelt (Krankenversicherungsgesetz).

Organisationsformen

Die Krankenkassen haben sich als Verein, Stiftung, Genossenschaft oder Aktiengesellschaft mit nicht-wirtschaftlichem Zweck zu organisieren.

Aufsichtsbehörden

Institutionell werden die Krankenkassen (in der obligatorischen Krankenversicherung) vom Bundesamt für Gesundheit (BAG) beaufsichtigt.

Haupt- und Nebenaufgaben

Die Krankenkassen betreiben zur Hauptsache die soziale Krankenversicherung (Pflichtversicherung). Es steht den Krankenkassen jedoch frei, neben der sozialen Krankenversicherung auch Zusatzversicherungen (z. B. bevorzugte Behandlung, höherer Spitalkomfort, zahnmedizinische Leistungen, komplementärmedizinische Leistungen) anzubieten. Ebenso können sie in einem gewissen Rahmen weitere Versicherungsarten (z. B. Sterbegelder und Invaliditätsentschädigungen) betreiben. Schließlich dürfen Krankenkassen mit einem bestimmten Mindestbestand an Versicherten auch eine Rückversicherung durchführen.

Anerkennungsvoraussetzungen

Eine Krankenkasse muss insbesondere die soziale Krankenversicherung nach dem Grundsatz der Gegenseitigkeit durchführen und die Gleichbehandlung der Versicherten gewährleisten. Sie darf die Mittel der sozialen Krankenversicherung nur zu deren Zwecken verwenden. Sie hat über eine Organisation und eine Geschäftsführung zu verfügen, welche die Einhaltung der gesetzlichen Vorschriften gewährleisten. Sie muss jederzeit in der Lage sein, ihren finanziellen Verpflichtungen nachzukommen. Sie hat eine Einzeltaggeldversicherung nach dem Krankenversicherungsgesetz durchzuführen und ihren Sitz in der Schweiz zu haben. Schließlich hat sie die soziale Krankenversicherung auch den versicherungspflichtigen Personen anzubieten, die in einem Mitgliedstaat der Europäischen Gemeinschaft, in Island oder in Norwegen wohnen, sofern sie vom Bundesrat nicht von dieser Verpflichtung befreit ist.

Anzahl

Insgesamt sind in der Schweiz rund 94 Versicherer zugelassen, die aber teilweise nur regional tätig sind.

Österreich

In Österreich sind die Träger der Krankenversicherungen die jeweils zuständigen Krankenkassen. Der Beitragssatz liegt derzeit für Unselbständige bei 7,5 % (einschließlich Zusatzbeitrag und Ergänzungsbeitrag) und wird zwischen Dienstnehmer und Dienstgeber geteilt (bei Angestellten: DN: 3,65 % DG: 3,75 %; bei Arbeitern: DN: 3,95 % DG: 3,55 %; bei Landarbeitern: DN: 3,8 % DG: 3,7 %). Der Beitragssatz für die öffentlich Bediensteten beträgt 7,8 % (DN: 4,2 % Pensionisten 4,75 % DG: 3,6 %). Der Beitragssatz für Selbständige beträgt 9,1 %, für Landwirte 7,5 %. Pensionisten zahlen 4,95 %. Die Höchstbeitragsgrundlage ist 3840,- € im Monat, 53.760 € im Jahr (inkl. 2 Sonderzahlungen). (Stand 2007)

Die einzelnen Träger sind:

- Gebietskrankenkassen: In jedem Bundesland gibt es eine Gebietskrankenkasse. Die Zugehörigkeit ist primär nicht abhängig vom Wohnort des Versicherten, sondern vom Ort, an dem die versicherte Tätigkeit ausgeübt wird (bei Tätigkeiten in verschiedenen Bundesländern ist subsidiär der Betriebssitz bzw. der Wohnort ausschlaggebend). So kann ein Niederösterreicher bei der Wiener Gebietskrankenkasse versichert sein, wenn er in Wien arbeitet. Die Gebietskrankenkassen sind in all jenen Fällen zur Durchführung der Krankenversicherung zuständig, in denen nicht ein anderer Krankenversicherungsträger versicherungszuständig ist, also u. a. für Dienstnehmer (Arbeiter, Angestellte), Lehrlinge, Heimarbeiter, Vorstandsmitglieder einer AG, Pensionsbezieher nach dem ASVG und Bezieher einer Leistung nach dem AlVG. Pensionsbezieher nach dem ASVG sind jedoch immer bei der Gebietskrankenkasse krankenversichert in deren Bundesland sich der Hauptwohnsitz befindet.

- Versicherungsanstalt öffentlich Bediensteter (BVA): Bei ihr sind die folgenden Personengruppen versichert: Personen, die in einem öffentlich-rechtlichen Dienstverhältnis stehen; Personen, die durch Wahl oder Entsendung eine Staatsfunktion ausüben (Politiker); Vertragsbedienstete des Bundes, deren Dienstverhältnis nach dem 31. Dezember 1998 begründet wurde; Vertragsbedienstete der Länder, Gemeindeverbände und Gemeinden, deren Dienstverhältnis nach dem 31. Dezember 2000 begründet wurde; Bedienstete der Universitäten nach dem Universitätsgesetz 2002; Personen die einen Ruhe- oder Versorgungsgenuss oder eine Pension nach einem solchen Dienstverhältnis oder einer solchen Funktion beziehen (Pensionisten)

- Betriebskrankenkassen: Diese führen die Krankenversicherung sowohl für Beschäftigte und deren anspruchberechtigte Angehörigen in den jeweiligen Betrieben, als auch für die Pensionsbezieher aus diesen Unternehmen durch (Betriebskrankenkasse Austria Tabak, Betriebskrankenkasse der Wiener Verkehrsbetriebe, Betriebskrankenkasse Mondi Business Paper, Betriebskrankenkasse VOEST-ALPINE Donawitz, Betriebskrankenkasse Zeltweg, Betriebskrankenkasse Kapfenberg).

- Sozialversicherungsanstalt der gewerblichen Wirtschaft: Zuständig für Selbständige und Freiberufler, sowie Pensionsbezieher nach dem GSVG

- Sozialversicherungsanstalt der Bauern: Zuständig für die im Inland in der Land- und Forstwirtschaft selbstständig Erwerbstätigen und ihre hauptberuflich mittätigen Angehörigen sowie für Bezieher einer Pension nach dem BSVG

- Versicherungsanstalt für Eisenbahnen und Bergbau: Zuständig für die Bediensteten bei den öffentlichen Eisenbahnen (ÖBB, Privatbahnen etc.), bei den Eigenbetrieben und Hilfseinrichtungen (z. B. Bodensee-Schifffahrt der ÖBB), von Schlaf- und Speisewagenbetrieben, der Versicherungsanstalt für Eisenbahnen und Bergbau. Außerdem für bestimmte Pensionsbezieher, Bezieher einer ASVG-Pension, wenn diese durch die VA ausgezahlt wird und Bezieher einer laufenden Geldleistung aus einem der im § 479 ASVG genannten Pensionsinstitute, Pensionsbezieher einer Pension der Pensionsversicherung der Angestellten, wenn die VA für die Krankenversicherung in der letzten Beschäftigung vor dem Pensionsanspruch zuständig war oder gewesen wäre sowie Bezieher eines Ruhe (-Versorgungsgenusses) von der Pensionsstelle der ÖBB, von knappschaftlichen oder diesen gleichgestellten Betrieben

Alle Krankenkassen sind im Hauptverband der österreichischen Sozialversicherungsträger zusammengefasst.

Einige Bundesländer und Gemeinden (Oberösterreich, Tirol, Wien, Salzburg, Graz, Innsbruck, Bregenz, Villach, Wels, Steyr, Baden, Hallein) unterhalten für ihre Bediensteten (Beamte/Vertragsbedienstete) eigene Trägereinrichtungen, die Krankenfürsorgeanstalten (KFA). Diese gehören nicht dem Hauptverband an.

Siehe auch

Gesundheitswesen, Gesundheitsfonds, Gesundheitswesen Schweiz, Gesundheitsreform in den Niederlanden, Krankenversicherung, Sozialversicherung, Unfallversicherung, Krankenschein, Krankenversicherungskarte, Auslandskrankenschein, Health Maintenance Organization, Freie Kassenwahl

Quellen

- ↑ http://www.bmg.bund.de/cln_117/nn_1168258/SharedDocs/Downloads/DE/Statistiken/Gesetzliche-Krankenversicherung/Mitglieder-und-Versicherte/2008-km1-juni.html

- ↑ http://www.bmg.bund.de/cln_117/nn_1168258/SharedDocs/Downloads/DE/Statistiken/Gesetzliche-Krankenversicherung/Mitglieder-und-Versicherte/2008-km1-juni.html

- ↑ http://www.krankenkassen.de/gesetzliche-krankenkassen/gesundheitsfonds/fusionswelle/

- ↑ Krankenkassen im Fusionsfieber, Berliner Zeitung, 5. Februar 2009

Weblinks

- https://www.gkv-spitzenverband.de/Home.gkvnet Spitzenverband der gesetzlichen Krankenkassen

- http://www.privat-krankenversicherung-online.g-k-v.de/ Informationsportal GKV - ein Gemeinschaftsprojekt aller Spitzenverbände der gesetzlichen Krankenkassen

- http://www.krankenkassen.de/ Unabhängiges Informationsportal mit dpa-Newsticker Gesundheit

- http://www.bag.admin.ch/themen/krankenversicherung/00300/index.html?lang=de (Bundesamt für Gesundheit)

- http://www.santesuisse.ch (Schweizerischer Verband der Krankenversicherer)

Wikimedia Foundation.