- Gesetzliche Krankenversicherung

-

Die gesetzliche Krankenversicherung (GKV) ist neben der Renten-, Arbeitslosen-, Unfall- und Pflegeversicherung Bestandteil des deutschen Sozialversicherungssystems und Teil des Gesundheitssystems. Sie ist eine verpflichtende Versicherung für alle Arbeitnehmer, deren Jahresarbeitsentgelt unterhalb der Versicherungspflichtgrenze liegt, sowie für viele weitere Personen.[1]

Inhaltsverzeichnis

Geschichte

→ Hauptartikel: Geschichte der Sozialversicherung in Deutschland

Mit dem Reichsgesetz vom 15. Juni 1883 und der Novelle vom 10. April 1892 wurde das Krankenversicherungsgesetz geschaffen, das die Krankenversicherungspflicht für Arbeiter einführte. Bereits vorher gab es durch Gesetz vom 29. April 1869 die gemeindliche Krankenpflegeversicherung in Bayern. Dieses waren weltweit die ersten Gesetze, die den Krankenschutz der unteren Einkommensschichten regelte. Der Personenkreis war begrenzt auf abhängig Beschäftigte mit einem Jahreseinkommen von höchstens 2000 Mark und gewährte im Krankheitsfall ein Einkommen von mindestens 60 % des Lohns.

Österreich verabschiedete nach deutschem Vorbild am 30. März 1888 ebenfalls ein Krankenversicherungsgesetz, dem Ungarn am 9. April 1891 folgte. Die Schweiz verabschiedete 1911 ein Kranken- und Unfallversicherungsgesetz (KUVG).

Aufgaben

Aufgabe der gesetzlichen Krankenversicherung ist es, die Gesundheit der Versicherten zu erhalten, wiederherzustellen oder ihren Gesundheitszustand zu bessern (§ 1 SGB V). Dazu gehört auch, Krankheitsbeschwerden zu lindern (§ 27 SGB V).

Alle Versicherten haben grundsätzlich den gleichen Leistungsanspruch, dessen Umfang im Fünften Buch Sozialgesetzbuch (SGB V) festgelegt und durch § 12 Abs. 1 SGB V begrenzt ist. Danach müssen die Leistungen ausreichend, zweckmäßig und wirtschaftlich sein und dürfen das Maß des Notwendigen nicht überschreiten. Vor diesem Hintergrund kann eine Krankenkasse auch Mehrleistungen im Wege einer jeweiligen Satzungsregelung erbringen, soweit sie auf einer gesetzlichen Ermächtigung beruht.[2] Dazu gehören beispielhaft (ergänzende) Leistungen bezüglich Verhütung von Krankheiten (Prävention), häusliche Krankenpflege, Haushaltshilfe, Rehabilitation etc.

Entsprechend dem Solidaritätsprinzip richtet sich die Pflichtmitgliedschaft und Beitragsbemessung in der Gesetzlichen Krankenversicherung – anders als in der Privaten Krankenversicherung – nicht nach dem persönlichen Krankheitsrisiko wie zum Beispiel Alter, Geschlecht, Gesundheitsstatus, sondern nach einem vom persönlichen Einkommen abhängigen festen Beitragssatz. Ziel der gesetzlichen Krankenversicherung ist die weitgehende Abdeckung eines allgemeinen Lebensrisikos des Versicherten gegen für ihn nicht tragbare Krankheitskosten, die ihn finanziell überfordern würden.

Gliederung

Die Aufgaben der Gesetzlichen Krankenversicherung werden nach Maßgabe des SGB V von den Krankenkassen wahrgenommen. 1991 gab es 1209 Krankenkassen, 1993 insgesamt 1367 und am 1. Januar 2006 gab es 253 gesetzliche Krankenkassen, davon 199 Betriebskrankenkassen.[3] Die Zahl der gesetzlichen Krankenkassen sollte nach Ankündigung der Bundesregierung im Juni 2006 im Rahmen der Gesundheitsreform weiter reduziert werden und von bestimmten Mindestgrößen der Mitgliederzahlen abhängig werden. Bis zum 1. Januar 2011 verringerte sich daraufhin die Zahl auf 148 Kassen.[4]

Die Unterscheidung zwischen primären Trägern (sog. Primärkassen) und Ersatzkassen hat heute aus Sicht der Versicherten keine praktische Bedeutung mehr, denn für Versicherte gibt es nach § 175 SGB V ein weitgehendes Kassenwahlrecht. Insofern nehmen die Aufgaben der gesetzlichen Krankenversicherung die allgemeinen Ortskrankenkassen (AOK), die Betriebskrankenkassen (BKK), die Innungskrankenkassen (IKK), die Ersatzkassen und die Knappschaft wahr (Allgemeine Krankenkassen). Daneben führen als Bestandteil eines Sonderversicherungssystems die landwirtschaftlichen Krankenkassen (LKK) nach dem Gesetz über die Krankenversicherung der Landwirte (KVLG 1989) die Krankenversicherung der landwirtschaftlichen Unternehmer und ihrer Angehörigen durch.[5]

Soweit ein Versicherter das Recht hat, die Krankenkasse zu wählen, kann er einer (geöffneten) Krankenkasse seiner Wahl beitreten. Wählbar sind gem. § 173 Abs. 2 SGB V die AOK des Beschäftigungs- oder Wohnorts, jede Ersatzkasse die für den Beschäftigungs- oder Wohnort zuständig ist, die Knappschaft, die BKK oder IKK des Betriebs, dem der Wahlberechtigte angehört, jede geöffnete BKK/IKK, die Krankenkasse, bei der zuletzt eine Mitgliedschaft oder Familienversicherung bestand, oder die Krankenkasse, bei der der Ehegatte versichert ist.

Versicherungsrechtliche Grundlagen

Pflichtversicherte

Der Kreis der versicherten Personen wird durch Gesetz (§ 5 SGB V bzw. § 2 KVLG 1989) bestimmt. Die dort genannten Personen haben Versicherungsschutz kraft einer Pflichtversicherung. Sie können sich nur unter den eingeschränkten Voraussetzungen des § 8 SGB V bzw. § 4 KVLG 1989 von der Versicherung in der gesetzlichen Krankenversicherung befreien lassen. Versicherungsfrei sind die in § 6 SGB V genannten Personen. Hierzu zählen u.a. Beamte und Arbeitnehmer, deren regelmäßiges Jahresarbeitsentgelt die Jahresarbeitsentgeltgrenze übersteigt.

Personen, die keinen anderweitigen Anspruch auf Absicherung im Krankheitsfall haben, also insbesondere weder als Versicherungspflichtige oder freiwillig Versicherte in der gesetzlichen Krankenversicherung versichert sind oder nicht durch einen privaten Versicherungsvertrag im Fall der Krankheit vergleichbar geschützt sind und

a) zuletzt bei einer gesetzlichen Krankenkasse versichert waren oder

b) bisher nicht gesetzlich oder privat krankenversichert waren, es sei denn, sie gehören als Selbständige oder höher verdienende (versicherungsfreie) Arbeitnehmer nicht dem Kreis der versicherten Personen an bzw. wären es bei einer Tätigkeit im Inland gewesen,

sind seit den Gesetzesänderungen zum 1. April 2007 (vgl. § 5 Abs. 1 Nr. 13 SGB V bzw. § 2 Abs. 1 Nr. 7 KVLG 1989) verpflichtet, sich bei ihrer ehemaligen Krankenkasse bzw. einer Krankenkasse ihrer Wahl anzumelden. Auf diese Weise soll sichergestellt werden, dass kein in Deutschland lebender Bürger ohne Versicherungsschutz im Fall einer Krankheit ist.

Gehört jemand zu der unter a) genannten Personengruppe, ist eine gesetzliche Krankenkasse nur zuständig, wenn sie kraft einer Pflichtversicherung, freiwilligen Versicherung oder Familienversicherung als letzte den Krankenversicherungsschutz dieser Person sichergestellt hat. Dies ist zum Beispiel nicht der Fall, wenn die betreffende Person zuletzt privat krankenversichert war oder Anspruch auf freie Heilfürsorge (zum Beispiel wegen Wehr- oder Zivildienst) hatte.[6]

Freiberuflich tätige Künstler und Journalisten können über die Künstlersozialkasse (KSK) ähnlich wie Arbeitnehmer einen Zuschuss zur GKV erlangen. Sie sind dann wie Arbeitnehmer gesetzlich pflichtversichert.

Freiwillig Versicherte

Die gesetzliche Krankenversicherung bietet auch die Möglichkeit, sich freiwillig zu versichern (§ 9 SGB V bzw. § 6 KVLG 1989). Das gilt insbesondere für Personen, die aus einer Pflichtversicherung oder Familienversicherung ausgeschieden sind, z. B. ein ehemaliger Angestellter, der sich selbständig gemacht hat. Aufgrund unterschiedlicher Zugangsvoraussetzungen und Fristen müssen Interessierte sich frühzeitig von einer Krankenkasse informieren und beraten lassen. In der Regel verfallen diese Rechtsansprüche spätestens nach 90 Tagen. Die Beitragsberechnung unterscheidet sich von der bei Pflichtversicherten. Bei Letzteren wird zur Ermittlung des Versicherungsbeitrages nur das Arbeitsentgelt herangezogen, bei freiwillig Versicherten zusätzlich zum Gewinn auch (sofern vorhanden) Einnahmen aus Kapitalvermögen (z.B. Zinsen, Dividenden), Vermietung und Verpachtung und in gewissem Umfang auch Renten.

Zu berücksichtigen ist dabei vor allem, dass aufgrund der Gesundheitsreform 2007 (§ 193 Abs. 3 des Versicherungsvertragsgesetzes) seit 1. Januar 2009 jeder, der seinen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland hat, gegen den Fall der Krankheit umfassend abgesichert sein muss. Das kann durch eine (freiwillige) Mitgliedschaft bei einer gesetzlichen Krankenkasse oder durch eine Versicherung bei einem privaten Versicherungsunternehmen erreicht werden. Personen ohne Versicherung sind zur rückwirkenden Antragsstellung bei der Krankenkasse, bei welcher die letzte Versicherung bestand, verpflichtet. Damit verbunden ist auch die rückwirkende Nachzahlung der angefallenen Beiträge. Wird der Vertragsabschluss später als einen Monat nach Entstehen der Versicherungspflicht beantragt, ist ein Prämienzuschlag zu entrichten. Dieser beträgt einen Monatsbeitrag für jeden weiteren angefangenen Monat der Nichtversicherung, ab dem sechsten Monat der Nichtversicherung für jeden weiteren angefangenen Monat der Nichtversicherung ein Sechstel eines Monatsbeitrags. Unter gewissen Voraussetzungen (bei besonderen sozialen Härtefällen o.ä.) besteht auch die Möglichkeit zur Verminderung, Stundung oder Erlassung. Sowohl die Erhebung von Säumnisgebühren als auch die Beitragserlassung liegt im Ermessen der jeweiligen Krankenkasse. Im Allgemeinen wird nur eine einfache Nachzahlung fällig. Das gilt auch unabhängig davon, ob während des rückwirkenden Zeitraums Leistungen in Anspruch genommen wurden oder nicht.

Familienversicherte

Nach § 10 des fünften Sozialgesetzbuches (gesetzliche Krankenversicherung) müssen folgende wesentliche Zugangsvoraussetzungen erfüllt sein:

Ehegatte oder Lebenspartner eines Mitglieds

- Der Familienangehörige ist Ehegatte oder Lebenspartner eines Mitglieds der gesetzlichen Krankenversicherung

- Der Familienangehörige verfügt nur über ein geringes Gesamteinkommen

- im Jahr 2010 bis zu 365 € im Monat (1/7 der Bezugsgröße nach § 18 SGB IV)

- bis zu 400 € im Monat bei einer geringfügig entlohnten Tätigkeit („Minijob“).

Bei Personen, die keine Beschäftigung, sondern eine selbständige Tätigkeit als gewerblicher Unternehmer oder Freiberufler ausüben, muss von der Krankenkasse geprüft und festgestellt werden, ob sie ihre Tätigkeit haupt- oder nebenberuflich im Sinne von § 10 Abs. 1 Nr. 4 SGB V ausüben. Bei einer als Hauptberuf ausgeübten selbständigen Tätigkeit, wenn also zum Beispiel eine (oder mehrere) Arbeitskraft in mehr als geringfügigem Umfang beschäftigt wird oder die Tätigkeit an 18 oder mehr Stunden in der Woche ausgeübt wird, ist die Familienversicherung ausgeschlossen.

Kind

Bei Kindern und den ihnen ggf. gleichgestellten Stiefkindern, Enkeln und Pflegekindern gelten neben den bereits dargestellten Voraussetzungen außerdem besondere Altersgrenzen:

- Eine Familienversicherung ist grundsätzlich bis zur Vollendung des 18. Lebensjahres möglich.

- Sie wird bis zur Vollendung des 23. Lebensjahres fortgeführt, wenn das Kind nicht erwerbstätig ist.

- Kinder, die sich in Schul- oder Berufsausbildung befinden oder ein freiwilliges soziales oder ökologisches Jahr im Sinne von § 10 Abs. 2 Nr. 3 SGB V leisten, sind bis zur Vollendung des 25. Lebensjahres familienversichert. Diese Frist wird entsprechend verlängert, wenn eine gesetzliche Dienstzeit (Wehrdienst oder Ersatzdienst) die Schul- oder Berufsausbildung unterbrochen oder verzögert hat.

- Ein Kind ist ohne Altersgrenze familienversichert, wenn es nach Maßgabe des neunten Buches Sozialgesetzbuches behindert und außerstande ist, sich selbst zu unterhalten. Voraussetzung ist, dass die Behinderung in einem Zeitpunkt eingetreten ist, in dem das Kind familienversichert war.

Ein in Ehe oder eingetragener Partnerschaft lebendes GKV-Mitglied kann ein Kind nur über sich familienversichern, wenn

- der Partner gesetzlich versichert ist oder

- das Gesamteinkommen des privat versicherten Partners regelmäßig im Monat höchstens ein Zwölftel der Jahresarbeitsentgeltgrenze beträgt (2011: 4125,00 €) und sein Gesamteinkommen regelmäßig höchstens so hoch wie das des Mitglieds ist. (§ 10 Absatz 3 SGB V)

Bei einem Enkel oder Stiefkind muss die Krankenkasse prüfen, ob ihm das Mitglied den so genannten „überwiegenden Unterhalt“ gewährt. Dies ist dann der Fall, wenn das Mitglied mehr als die Hälfte des Lebensunterhaltes trägt, der dem Enkel bzw. Stiefkind innerhalb der Familie angesichts der wirtschaftlichen Situation zusteht.

Vorrang anderweitiger Versicherungen

Die Familienversicherung ist grundsätzlich ausgeschlossen, wenn die betreffende Person der Versicherungspflicht nach § 5 SGB V bzw. § 2 KVLG 1989 unterliegt. Dies gilt im gewerblichen Bereich maßgeblich für Personen, die eine mehr als geringfügig entlohnte Beschäftigung ausüben, aber auch für solche, die in einer Berufsausbildung ohne Entgelt stehen.

Bei Empfängern von Arbeitslosengeld II (§ 5 Abs. 1 Nr. 2a SGB V) besteht dagegen i. d. R. Anspruch auf eine Familienversicherung über den Haushaltsvorstand der Bedarfsgemeinschaft.

Auch Studenten und Praktikanten (§ 5 Abs. 1 Nr. 9 und Nr. 10 SGB V) sind i. d. R. bis zur Vollendung des 25. Lebensjahres vorrangig familienversichert. Allerdings gelten Besonderheiten, wenn diese neben ihrer Ausbildung arbeiten.

Ausnahmen gibt es auch für behinderte Menschen, die zum Beispiel in anerkannten Werkstätten oder Heimen arbeiten, sodass sie trotz einer Vergütung für geleistete Arbeiten familienversichert sein können.

Leistungen der gesetzlichen Krankenversicherung

Die Leistungen der gesetzlichen Krankenversicherung in Deutschland sind im Fünften Buch Sozialgesetzbuch festgeschrieben und werden von den Krankenkassen nach dem Sachleistungsprinzip erbracht. Sie lassen sich unterteilen in:

- Leistungen zur Verhütung von Krankheiten und von deren Verschlimmerung, sowie zur Empfängnisverhütung, bei Sterilisation und bei Schwangerschaftsabbruch

- Prävention und Selbsthilfe

- Gruppenprophylaxe zur Verhütung von Zahnerkrankungen

- Individualprophylaxe zur Verhütung von Zahnerkrankungen

- Medizinische Vorsorgeleistungen

- Medizinische Vorsorge für Mütter und Väter

- Empfängnisverhütung

- Schwangerschaftsabbruch und Sterilisation

- Leistungen zur Früherkennung von Krankheiten

- Gesundheitsuntersuchungen

- Kinderuntersuchung

- Leistungen zur Behandlung einer Krankheit

- Krankenbehandlung

- ärztliche Behandlung einschließlich Psychotherapie

- zahnmedizinische Behandlung

- Kieferorthopädische Behandlung

- Versorgung mit Zahnersatz

- Versorgung mit Arzneimitteln, Verbandmitteln, Heil- und Hilfsmitteln

- Häusliche Krankenpflege

- Haushaltshilfe (Sozialleistung)

- Krankenhausbehandlung

- Leistungen zur medizinischen Rehabilitation

- Medizinische Rehabilitation für Mütter und Väter

- Ergänzende Leistungen zur Rehabilitation

- Künstliche Befruchtung

- Soziotherapie

- stationäre und ambulante Hospizleistungen

- Belastungserprobung und Arbeitstherapie

- Nichtärztliche sozialpädiatrische Leistungen

- Krankengeld

- Krankengeld bei Erkrankung des Kindes

- Fahrkosten

- Krankenbehandlung

- Leistungen zur medizinischen Rehabilitation, soweit diese dazu dienen, eine Behinderung oder Pflegebedürftigkeit abzuwenden, zu beseitigen oder zu mindern.

Der Umfang der Leistungen bestimmt sich dabei einerseits nach den Prinzipien, die in der gesetzlichen Krankenversicherung für die Leistungserbringung gelten (§§ 2 I, 12 SGB V), andererseits nach Maßgabe der Richtlinien, die der Gemeinsame Bundesausschuss nach § 92 SGB V beschließt. Dabei werden grds. zugelassene Leistungserbringer tätig (Vertragsärzte, Zahnärzte, Psychotherapeuten). Geldleistungen werden von der Krankenkasse unmittelbar an den Versicherten ausgezahlt (Sachleistungsprinzip).

Zusätzlich zu den genannten und für alle Krankenkassen gesetzlich festgeschriebenen Leistungen, werden von einigen Krankenkassen auch erweiterte Leistungen in Form von sogenannten Wahltarifen angeboten.

Selbstbeteiligung

An einigen Leistungen, die die gesetzliche Krankenversicherung erbringt, haben sich die Versicherten in aller Regel durch Eigenanteile und Zuzahlungen zu beteiligen (Selbstbeteiligung). Es werden folgende Arten unterschieden:

Bei der Versorgung mit Arznei-, Verband- und Heilmitteln beträgt die Zuzahlung grundsätzlich zehn Prozent der Kosten, mindestens jedoch fünf Euro, höchstens zehn Euro und keinesfalls mehr als die Kosten des Mittels.

Bei Heilmitteln beträgt die Zuzahlung zehn Prozent der Kosten sowie zehn Euro je Verordnung.

Eine planmäßige ärztliche oder zahnärztliche Behandlung ist für den Versicherten kostenfrei, jedoch ist eine Praxisgebühr von zehn Euro einmalig je Quartal zu entrichten. Alle weiteren Behandlungen, die innerhalb eines Quartals oder aufgrund einer Überweisung durch einen anderen Arzt durchgeführt werden, sind dementsprechend nicht mit Kosten für den Versicherten verbunden.

Bei stationären Maßnahmen wie Krankenhausbehandlung und Anschlussrehabilitationsmaßnahmen hat ein Versicherter sich je Kalendertag mit zehn Euro für maximal 28 Kalendertage im Jahr an den Kosten zu beteiligen. Im letzten Fall werden die Zuzahlungen einer vorausgegangenen Krankenhausbehandlung angerechnet. Rehabilitationsmaßnahmen, die begrifflich keine Anschlussrehabilitation darstellen, sind über deren gesamte Dauer mit je zehn Euro pro Tag zuzahlungspflichtig.

Bei häuslicher Krankenpflege beträgt die Zuzahlung zehn Prozent der Kosten zuzüglich einer Gebühr von zehn Euro je Verordnung.

Entlastung in Härtefällen

Nach § 62 SGB V hat die Krankenkasse die dem Versicherten während eines Kalenderjahres entstehenden Eigenanteile bzw. Zuzahlungen zu übernehmen, soweit sie eine bei dem Versicherten – ggf. unter Berücksichtigung seiner Angehörigen – individuell zu ermittelnde Belastungsgrenze übersteigen. Diese beträgt zwei Prozent der jährlichen Bruttoeinnahmen zum Lebensunterhalt; für chronisch Kranke, die wegen derselben schwerwiegenden Krankheit in Dauerbehandlung sind, beträgt sie ein Prozent der jährlichen Bruttoeinnahmen zum Lebensunterhalt.

Die Übernahme der Kosten erfolgt nur auf Antrag. Bei frühzeitiger Beantragung wird unter gegebenen Umständen eine Befreiung von künftig anfallenden Zuzahlungen für ein gesamtes Kalenderjahr oder für den Rest eines Kalenderjahres erteilt. Für die nach dem Leistungskatalog der gesetzlichen Krankenversicherung versorgten Versicherten bedeutet dies, dass sie nie mit mehr Kosten belastet sein werden, als ihnen angesichts ihrer finanziellen Situation gesetzlich zugemutet wird.

Finanzierung

Die Krankenkassen finanzieren sich aus den Zuweisungen aus dem Gesundheitsfonds und kassenindividuellen Zusatzbeiträgen. In den Gesundheitsfonds gehen hauptsächlich die Beiträge aus der Hauptgruppe der erwerbstätigen Versicherten ein, der Arbeitnehmer, und ihrer Arbeitgeber.

Beitragsbemessungsgrundlage

Die Beiträge bemessen sich an den Einkünften der Versicherten. Beträge über der Beitragsbemessungsgrenze von monatlich 3712,50 € (seit 1. Januar 2011) bleiben unberücksichtigt.

Arbeitnehmer

Bei Arbeitnehmern wird der Beitrag am Brutto-Arbeitsentgelt bemessen.

Neben dem Arbeitsentgelt versicherungspflichtig Beschäftigter unterliegen gem. § 226 SGB V ggf. auch noch andere Einnahmen der Beitragspflicht, insbesondere Rentner betreffend.

Selbständige

Beitragspflichtige monatliche Einnahmen Jahr Maximal[7] Stufe Stufe Minimal[8] 2010 3750 € 1916 € 1278 € 958 € 2011 3713 € 1916 € 1278 € 958 € Bei freiwillig versicherten Selbständigen werden gemäß § 240 SGB V bzw. § 46 KVLG 1989 die Bruttoeinnahmen zum Lebensunterhalt zugrunde gelegt, dazu zählen die Einnahmen aus der selbständigen Tätigkeit, aus Kapitalvermögen (Zinsen, Dividenden), Vermietung und Verpachtung und in gewissem Umfang auch Renten. Bis zum 31. Dezember 2008 enthielt die Satzung der jeweiligen Krankenkasse die Einzelheiten der individuellen Regelungen der Beitragsbemessungsgrundlagen, seit dem 1. Januar 2009 gelten einheitliche Grundsätze zur Beitragsbemessung.[9][10]

Der Nachweis über die Höhe der Einnahmen muss grundsätzlich vom Versicherten geführt werden. Die genauen gesetzlichen Regelungen ergeben sich aus § 240. Die Rahmendaten sind nebenstehender Tabelle zu entnehmen.

Beiträge

Beitragssätze und Verteilung der Beitragslast

Beitragssätze in der GKV[11] Zeitraum Beitragssatz Verteilung durchschnittlich AG AN 1970 8,2 % jeweils

zur

Hälfte1975 10,5 % 1980 11,4 % 1985 11,8 % 1990 12,5 % 1995 13,2 % 2000 13,5 % 2002 14,0 % 2003 14,3 % Zeitraum Beitragssatz

einheitlichVerteilung allgemein ermäßigt AG AN ab 1. Januar 2009 15,5 % 14,9 % 7,3 % 8,2 % ab 1. Juli 2009 14,9 % 14,3 % 7,0 % 7,9 % ab 1. Januar 2011 15,5 % 14,9 % 7,3 % 8,2 % Die Beitragssätze sind seit dem Inkrafttreten des Gesundheitsfonds zum 1. Januar 2009 für alle Krankenkassen gleich hoch. Der allgemeine Beitragssatz liegt seit dem 1. Januar 2011 nach § 241 SGB V bei 15,5 %. Er wird nicht mehr an einen eventuell steigenden Finanzbedarf der Krankenkassen angepasst.[12] Krankenkassen, bei denen die Einnahmen aus den Beiträgen zur Finanzierung ihrer Kosten nicht ausreichen, müssen einen kassenindividuellen, einkommensunabhänigen Zusatzbeitrag erheben.

Für Mitglieder, die keinen Anspruch auf Krankengeld haben, gilt ein ermäßigter Beitragssatz, der um 0,6 Prozentpunkte niedriger als der allgemeine Beitragssatz liegt.

Die Beitragslast ist seit dem 1.Juli 2005 nicht mehr paritätisch auf Arbeitnehmer und Arbeitgeber verteilt. Die Arbeitgeber müssen vielmehr nur noch die Hälfte des um 0,9 Prozentpunkte reduzierten allgemeinen Beitragssatz tragen (§ 249 Abs. 1 SGB V). Den übrigen Teil des Beitrags müssen die Arbeitnehmer tragen. Ab dem 1. Januar 2011 tragen die Arbeitgeber somit 7,3 Prozent und die Arbeitnehmer 8,2 Prozent. Kassenindividuelle Zusatzbeiträge müssen die Arbeitnehmer alleine tragen. Unter bestimmten Voraussetzungen hat ein Krankenkassenmitglied nach § 242b Anspruch auf einen Sozialausgleich für den Zusatzbeitrag.

Aufgrund der Beitragsbemessungsgrenze (2011: 3712,50 EUR monatlich) liegt der maximale, vom Arbeitnehmer zu tragende Teil des Krankenversicherungsbeitrags derzeit bei 304,43€ im Monat (ohne einen eventuellen kassenindividuellen Zusatzbeitrag).

Kassenindividueller Zusatzbeitrag

→ Hauptartikel: Zusatzbeitrag

Krankenkassen, die ihren Finanzbedarf nicht durch Beitragsmittel decken können, müssen einen Zusatzbeitrag erheben. Dieser ist seit 2011 in seiner Höhe nicht mehr begrenzt.

Da der Beitragssatz konstant bleibt, werden künftige Finanzierungsbedarfe durch Kostensteigerungen im Gesundheitswesen auf der Einnahmeseite allein durch die kassenindividuellen Zusatzbeiträge gedeckt werden können. Die Arbeitgeber werden dadurch trotz zu erwartender Kostensteigerungen zukünftig nicht durch einen höheren Beitragssatz belastet werden, weil sie den Zusatzbeitrag nicht tragen müssen.

Ausgaben

Der Verband der Angestellten-Krankenkassen e. V. (vdak) summierte die Gesamtausgaben aller GKV im Jahre 2007 auf 153,6 Milliarden Euro.

Krankenhausbehandlung

Die Ausgaben für Krankenhausbehandlung (ohne ambulante Behandlung und ohne Dialysekosten) betrugen im Jahr 2008 52,6 Milliarden Euro. Dies entsprach 32,7 % der Gesamtausgaben.

Arzneimittel

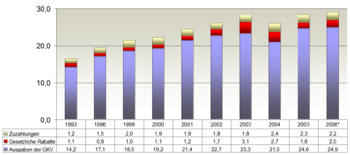

Arzneimittelausgaben (GKV-Bereich) in Milliarden €

Arzneimittelausgaben (GKV-Bereich) in Milliarden €

* Hochrechnung Stand Feb. 2007

Quelle: Dt. Ärzteblatt (2007) 104:B-879Für Arzneimittel wurden im Jahr 2008 von allen Ausgabenträgern gut 43,2 Milliarden Euro ausgegeben (+ 1,6 Milliarden Euro; + 3,7 %). Dabei wurden die stark überdurchschnittlichen Ausgabenanstiege für Arzneimittel der gesetzlichen und privaten Krankenversicherung von einem Rückgang der Zahlungen der privaten Haushalte zum Beispiel im Bereich der Selbstmedikation abgemildert. Über einen längeren Zeitraum (von 2000 bis 2008) betrachtet, wird jedoch deutlich, dass die Aufwendungen aller Ausgabenträger für Arzneimittel mit einem durchschnittlichen jährlichen Anstieg von 4,0 % weitaus stärker als die gesamten Gesundheitsausgaben (+ 2,7 %) gewachsen sind.[13]

Psychotherapie

Jährlich werden etwa 900 Millionen Euro über das gesetzliche KV-System „an die psychologischen Psychotherapeuten verteilt“. In der Referenz findet sich jedoch kein Hinweis auf die Höhe der an die ärztlichen Psychotherapeuten verteilten Gelder.[14] Der oben angeführte Beitrag zu den Kosten von psychischen Krankheiten wurde aufgrund dargestellter Falschinformationen und Fehlinterpretationen von verschiedenen Seiten kritisiert.[15][16] Psychotherapie wird in Deutschland von einem erheblichen Teil der 27.000 approbierten Psychologen und 23.000 psychotherapeutisch weitergebildeten Fach- und Hausärzten angewandt.[17] Die 250 deutschen Universitätsprofessuren in den „P“-Fächern kosten etwa 60 Millionen Euro im Jahr.[18] Vier Milliarden Euro kostet die stationäre Psychiatrie - innerhalb derer auch viel Psychotherapie stattfindet, 0,5 Milliarden Euro die stationäre medizinische Rehabilitation, 0,2 Milliarden Euro die psychosomatische Krankenhausbehandlung, 0,5 Milliarden Euro die ambulante psychiatrische Behandlung und etwa 1,5 Milliarden die Richtlinienpsychotherapie, zusammen etwa sechs Milliarden Euro.[19]

Ärztliche Behandlung

Im Jahre 2008 wurden für die ärztliche Behandlung (ohne Zahnärzte) 24,275 Milliarden Euro aufgewendet (15,1 % der Gesamtausgaben). Für die zahnärztliche Behandlung wurden 8,074 Milliarden Euro (5,0 %) und für Zahnersatz 2,918 Milliarden Euro (1,8 %) ausgegeben.[20]

Heilmittel

Im Jahr 2008 betrugen die Ausgaben für Heilmittel, dazu gehören unter anderem Krankengymnastik, Massage, Ergotherapie und Sprachtherapie, 4,11 Milliarden Euro. Das waren 5,8 Prozent mehr als im Vorjahreszeitraum.[20]

Verwaltungskosten

Verwaltungskosten in der Krankenversicherung Jahr GKV PKV Gesamt-

ausgabenVerwaltungs-

ausgabenAnteil je Mitglied Anteil 1992 98,7 Mrd. € 5,2 Mrd. € 5,1 % 106 € 15,6 % 2008 151,5 Mrd. € 8,4 Mrd. € 5,3 % 14,3 % Der Anteil der Verwaltungsausgaben im Verhältnis zu den Gesundheitsausgaben der gesetzlichen Krankenkassen in Deutschland stiegen von 1992 bis 2008 um 0,2 Prozent an. Von den Gesamtausgaben der Gesetzlichen Krankenversicherung im Jahre 2008 über 151,5 Milliarden Euro entfallen 8,4 Milliarden Euro - also 5,3 Prozent - auf die Verwaltungskosten. Im Jahre 1992 waren es 98,7 Milliarden Euro Gesundheitsausgaben und 5,2 Milliarden Euro Verwaltungskosten. Für die privaten Krankenkassen liegen die Verwaltungsleistungen 2008 bei 14,3 Prozent und lagen 1992 bei 15,6 Prozent.[21]

2003 wurde gesetzlich festgelegt, dass sich die Verwaltungsausgaben der einzelnen Krankenkassen gegenüber dem Vergleichsjahr 2002 grundsätzlich nicht erhöhen dürfen.

Verwaltungs-

kosten

in der GKVJahr je Mitglied 1992 106 € 1994 118 € 1996 129 € 1998 135 € 2000 143 € 2002 157 € 2003 162 € 2004 160 € 2005 160 € Die Verwaltungsausgaben verteilten sich 2008 wie folgt: Es entfielen 5,3 Milliarden Euro auf die Personalkosten der etwa 140.000 Mitarbeiter, 569 Millionen Euro für Pensionen, Zusatzrenten und Altersversorgung, 545 Millionen Euro für Beiträge an Krankenkassenverbände und Vereine, 131 Millionen Euro für Werbung, 77 Millionen Euro für Reisekosten, 23 Millionen Euro für Dienstwagen; 5,7 Millionen Euro wendeten die Kassen für das Personal zur Bekämpfung von Fehlverhalten im Gesundheitswesen auf.[22]

Nach veröffentlichten Zahlen für das Jahr 2009 erhielten der Chef der Techniker Krankenkasse ein Grundgehalt von 271.000 Euro, DAK-Chef Rebscher etwa 235.000 Euro, BEK-Chefin Fischer etwa 203.000 Euro und GKV-Spitzenverbands-Vorstandsvorsitzende Pfeiffer 226.250 Euro. KBV-Vorstandschef Köhler erhielt im selben Zeitraum 260.000 Euro. Die Altersversorgungen kommen jeweils noch hinzu.[23]

Versichertenstruktur

Etwa 85 Prozent der Bevölkerung in Deutschland sind bei einer der gesetzlichen Krankenkassen versichert.

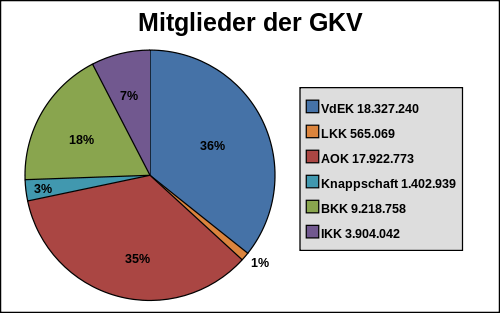

Versicherte der gesetzlichen Krankenversicherung in Deutschland. Stand 1. Juli 2006

- Gesamtzahl: 70,2 Millionen; das entspricht 85 % der Bevölkerung

- Pflichtmitglieder: 28,6 Millionen

- Kostenfrei mitversicherte Familienangehörige: 20,0 Millionen

- Rentner: 16,9 Millionen

- freiwillig versichert: 4,8 Millionen[24]

Patienten über 65 Jahre verursachten im Jahr 2006 47 Prozent aller Krankheitskosten. 111,1 Milliarden Euro kostete die Behandlung, Prävention, Rehabilitation und Pflege dieser Personen.[25] Im Schnitt betrugen die Kosten pro Ruheständler 6910 Euro – 270 Euro mehr als 2002.[26]

Die Versicherungspflicht zur gesetzlichen Kranken- und Pflegeversicherung ist bei Arbeitnehmern abhängig vom Einkommen (Selbständige sind keine Arbeitnehmer im Sinne des Sozialgesetzbuches und daher nicht versicherungspflichtig). Bei einem Einkommen oberhalb der Jahresarbeitsentgeltgrenze kann ein Arbeitnehmer als freiwilliges Mitglied in der gesetzlichen Krankenversicherung versichert bleiben, einen Versicherungsvertrag bei einem Anbieter für private Krankenversicherungen abschließen. Bis Ende 2009 war es diesen Personen auch möglich, gar nicht krankenversichert sein, wobei dies wegen des hohen finanziellen Risikos in der Praxis kaum vorkam.

Man kann in der gesetzlichen Krankenversicherung auf folgende Arten versichert sein:

Besondere Personenkreise können sich auf Antrag von der Versicherungspflicht befreien lassen (zum Beispiel privat krankenversicherte Studenten).

Versicherungspflicht

Die Versicherungspflichtgrenze liegt im Jahr 2011 bei 49.500,00 € (4.125,00 € pro Monat). Für Arbeiter und Angestellte, die am 31. Dezember 2002 wegen Überschreitens der Jahresarbeitsentgeltgrenze des Jahres 2002 (40.500 €) versicherungsfrei und bei einem privaten Krankenversicherungsunternehmen in einer substitutiven Krankenversicherung versichert waren, liegt die Jahresarbeitsentgeltgrenze 2011 bei 44.550 € (§ 6 Abs. 7 SGB V).

Daraus ergeben sich folgende Konsequenzen:

- Arbeitnehmer, deren regelmäßiges Jahresarbeitsentgelt nicht mehr als 47.250,00 € (3.937,50 € monatlich) beträgt, unterliegen der Kranken- und Pflegeversicherungspflicht.

- Arbeitnehmer, die im Jahre 2004 versicherungsfrei waren, weil ihr regelmäßiges Jahresarbeitsentgelt 46.350 € überstieg, werden vom 1. Januar 2005 an kranken- und pflegeversicherungspflichtig, wenn ihr regelmäßiges Jahresarbeitsentgelt 2005 die Grenze von 46.800 € nicht übersteigt (Arbeitnehmer, die am 31. Dezember 2002 nicht privat krankenversichert waren).

- Arbeitnehmer, die am 31. Dezember 2002 und darüber hinaus auch im Jahr 2004 privat krankenversichert waren, weil ihr regelmäßiges Jahresarbeitsentgelt über 41.850 € lag, werden ab 1. Januar 2005 kranken- und pflegeversicherungspflichtig, wenn ihr regelmäßiges Jahresarbeitsentgelt im Jahr 2005 42.300 € nicht übersteigt.

- Privat krankenversicherte Arbeitnehmer mit einem regelmäßigen Jahresarbeitsentgelt von über 42.300 € bleiben auch über den 31. Dezember 2004 hinaus kranken- und pflegeversicherungsfrei.

- Beamte, Richter und Bedienstete von Kirchen und Religionsgemeinschaften sind nur dann versicherungsfrei, wenn sie Ansprüche auf Beihilfe und Fortzahlung der Bezüge haben. Dies ist unterschiedlich geregelt (zum Beispiel haben Beamte und Richter auf Zeit in Baden-Württemberg, wenn ihr Dienstverhältnis auf weniger als ein Jahr befristet ist, keinen Beihilfeanspruch und sie sind somit versicherungspflichtig).

Wechsel der Krankenkasse

Nach den Bestimmungen des Gesundheitsstrukturgesetzes kann jeder Versicherte grundsätzlich zwischen den gesetzlichen Krankenkassen frei wählen.

Allerdings muss man mindestens 18 Monate Mitglied einer Krankenkasse sein, um kündigen zu können. Die Kündigungsfrist beträgt zwei Monate nach Ablauf des Monats, in dem die Kündigung bei der Krankenkasse eingegangen ist. Wird eine Kündigung vor Ablauf der Bindungsfrist von 18 Monaten ausgesprochen, wird sie auf den nächstmöglichen Kündigungstermin umgedeutet. Wenn die Krankenkasse Zusatzbeiträge erhebt oder erhöht, besteht ein Sonderkündigungsrecht. Dabei ist es unerheblich, ob der erhobene Zusatzbeitrag im Zusammenhang mit einer Fusion entstanden ist (siehe Urteil des Bundessozialgerichts vom 2. Dezember 2004 Az. B12 KR 23/04 R u. a.) oder sonstige wirtschaftliche Gründe hat.

Nutzt man als Mitglied der Krankenkasse einen Wahltarif mit erweiterten Konditionen, so verlängert sich in diesem Fall die Bindungs- bzw. Kündigungsfrist auf mindestens 1 Jahr und maximal 3 Jahre.

Zu beachten ist weiterhin, dass nur in eine Krankenkasse gewechselt werden kann, die für den Hauptwohnsitz oder den Arbeitsort des Versicherten geöffnet ist.

Unterschiede zwischen GKV und PKV

Die Private Krankenversicherung (PKV) ist grundlegend anders strukturiert als die gesetzliche Krankenversicherung. Folgende Unterschiede sind zu beachten:

Struktur

- Die Beiträge richten sich bei der GKV prozentual nach dem Arbeitsentgelt (Lohn, Gehalt, Provision, …) bis zur Beitragsbemessungsgrenze. Sie werden also entsprechend dem im Steuerrecht gültigen Prinzip der Bemessung nach Leistungsfähigkeit eingezogen. Bei der PKV wird eine Versicherungsprämie nach dem persönlichen Krankheitsrisiko (Lebensalter, Geschlecht, Beruf, Gesundheitsstatus) berechnet.

- Entsprechend der o. a. Differenzierung kann die PKV in Berücksichtigung des individuellen Versicherungsrisikos Tarife anbieten, die im Vergleich zur GKV bei höherem Leistungsangebot günstiger sind. Das gilt insbesondere für junge Versicherte und gut verdienende Alleinstehende. Mit zunehmendem Alter und Änderung des Familienstandes kann dieser Vorteil verlorengehen und sich umkehren.

- Die Mitgliedschaft in der GKV wird überwiegend gesetzlich geregelt. Es besteht im Prinzip eine gesetzliche Zwangsmitgliedschaft für abhängig Beschäftigte, die ein Bruttoeinkommen unter der Jahresarbeitsentgeltgrenze haben. Eine freiwillige Mitgliedschaft ist möglich, wobei bei Einkommen über der Arbeitsentgeltgrenze der Höchstbeitrag entrichtet werden muss.

- Ein Wechsel zwischen den Systemen unterliegt engen gesetzlichen Beschränkungen und ist nicht ohne Weiteres möglich. Um aus der GKV in eine PKV wechseln zu können, muss in der Regel eine bestimmte Einkommensgrenze (Jahresarbeitsentgeltgrenze) überschritten werden. Um zurück in die GKV zu gelangen, muss das Einkommen wieder dauerhaft gesunken sein und man darf nicht älter als 55 sein. Wer selbstständig ist oder von der Versicherungspflicht befreit wurde, kann aus einer PKV überhaupt nicht in die GKV wechseln, es sei denn, er meldet sich arbeitslos.

Leistungen

- Familienangehörige der Mitglieder ohne eigenes Einkommen sind in der GKV grundsätzlich beitragsfrei mitversichert. Bei der PKV ist für jede versicherte Person eine separate Versicherungsprämie fällig.

- Bei der GKV gilt das Sachleistungsprinzip, d. h. das Mitglied der GKV erhält im Bedarfsfall eine Sachleistung (Operation, Arztbesuch, Medikamente) gewährt. Die Bezahlung erfolgt über die Krankenkassen an den „Leistungserbringer“, zum Beispiel an die Krankenhäuser, an Physiotherapeuten oder an die Kassenärztlichen Vereinigungen. Die gesetzlichen Krankenkassen bezahlen an die Kassenärztlichen Vereinigungen pro Quartal eine je nach Kasse deutlich verschiedene Pauschale pro Mitglied „mit befreiender Wirkung“. In der Pauschale ist auch die Abgeltung aller Leistungen für „mitversicherte“ Familienmitglieder enthalten (SGB V).

- Privat versicherte Patienten bezahlen entweder ihre Rechnungen direkt selbst und lassen sich die Rechnungen später von ihren Versicherungen erstatten oder sie lassen den Leistungserbringer direkt mit ihrer Versicherung abrechnen. Hier gilt das Kostenerstattungsprinzip.

- Einige Leistungen werden von der GKV im Gegensatz zur PKV nicht oder nur teilweise gewährt (zum Beispiel nicht verschreibungspflichtige Arzneimittel, Sehhilfen, Zahnersatz).

- Einige Leistungen werden von der PKV im Gegensatz zur GKV – je nach Leistungskatalog – nicht versichert bzw. nur teilweise oder auf Kulanz bezahlt (zum Beispiel viele Hilfsmittel – die meisten PKVn haben geschlossene Hilfsmittelkataloge, d. h. nur die Kosten für vertraglich als erstattungsfähig vereinbarte Hilfsmittel werden erstattet –, Sonderkost, Behandlungspflege usw.)

- In der Privaten Krankenversicherung richtet sich der Leistungsanspruch nach einem privatrechtlich abgeschlossenen Versicherungsvertrag (s. Versicherunsgvertragsgesetz, Bürgerliches Gesetzbuch). Einseitige Leistungsänderungen sind nicht ohne weiteres möglich.

- Die Leistungen und das Beitragsaufkommen der GKV sind abhängig vom Gesetzgeber, der im Sozialgesetzbuch nach und nach Beschränkungen zur Minderung der Beitragslast (in der Praxis bisher vorwiegend der Arbeitgeber) vornehmen kann, aber auch die Einbeziehung neuer Behandlungsmethoden zulassen kann. Leistungen der GKV können durch Satzungsleistungen der jeweiligen Kasse ergänzt werden. Neue Behandlungsmethoden sind nicht notwendigerweise abgedeckt.

Beiträge und Prämien

- Die Prämiensteigerungen in PKV und Beitragsteigerungen der GKV können nicht pauschal beurteilt werden, da in der GKV für alle Mitglieder eine einheitliche Beitragskalkulation und in der PKV eine Kalkulation per Tarif und individuellem Risiko erfolgt.

- Gesetzlich Versicherte haben bei Beitragsteigerungen die Möglichkeit, die Krankenkasse recht unkompliziert zu wechseln.

- Privat Versicherte können bei Unzufriedenheit (Prämien, Leistungen) den Versicherungsanbieter ebenfalls wechseln. Im Unterschied zur GKV kann dies je nach Alter und Krankheitsgeschichte mit erheblichen finanziellen Nachteilen verbunden sein. Zum Beispiel dadurch, dass Altersrückstellungen vor Inkraft-Treten des Gesundheitsfonds nicht vom „alten“ zum „neuen“ Versicherer übertragen werden konnten. Nun ist dies möglich. Außerdem können inzwischen aufgetretene Erkrankungen den neuen Versicherer zu Risikoaufschlägen veranlassen.

- Mit steigendem Lebensalter besteht die Gefahr für PKV-Versicherte, dass Tarife aufgrund zu geringer Durchmischung „vergreisen“ und damit die Prämien im Vergleich zu den Beiträgen der GKV überdurchschnittlich ansteigen. Der Prämienanstieg kann durch Reduktion der i. d. R. in der PKV höheren Leistungsansprüche abgemildert werden. Des Weiteren besteht die Pflicht zur Bildung von Rücklagen in der PKV und die Pflicht, Versicherten im Rentenalter einen der GKV äquivalenten Tarif anzubieten (siehe nächste beide Absätze).

- Die PKV bildet eine Altersrückstellung, um die im Alter steigende Prämienlast zu mildern. Die GKV kennt keine Altersrückstellungen, weil sie nach dem Umlageprinzip wirtschaftet. Aufgrund der demographischen Entwicklung besteht hier in der GKV ein strukturelles Problem.

- Die privaten Versicherer sind gesetzlich verpflichtet, Versicherten im Rentenalter einen Tarif zu gleichen Kosten und Leistungen wie in der GKV anzubieten, der den durchschnittlichen Höchstbeitrag der GKV für Einzelpersonen (150 % davon bei Ehepaaren) nicht übersteigen darf. Dies gilt auch für Personen, welche über 55 Jahre alt sind und sich in Altersteilzeit befinden (§ 257 Abs. 2a SGB V).

Siehe auch

- Liste der gesetzlichen Krankenkassen in Deutschland

- Sozial bedingte Ungleichheit von Gesundheitschancen

- Zwei-Klassen-Medizin

Literatur

- Martin Albrecht, Wilhelm F. Schräder, Stephanie Sehlen (Hrsg.): Modelle einer integrierten Krankenversicherung. Finanzierungseffekte, Verteilungswirkungen, Umsetzung, Edition Sigma, Berlin 2006, ISBN 3-8360-8673-5.

- Bäcker, Gerhard u. a.: Sozialpolitik und soziale Lage in Deutschland. 3. Auflage, Band 2, Westdeutscher Verlag, Wiesbaden 2000, ISBN 3-531-13334-9.

- Kay Bourcarde: Sozialreformen seit 1989 – Die Reform der Gesetzlichen Krankenversicherung. In: Zeitschrift für Wachstumsstudien 1 (2005), S. 19–27, (PDF, 394 kB).

- Mattias G. Fischer: Das Sachleistungsprinzip der GKV: Entstehung, Funktionen, Zukunft. In: H.-J. Blanke (Hrsg.), Die Reform des Sozialstaats zwischen Freiheitlichkeit und Solidarität, Mohr Siebeck, Tübingen 2007

- Ingrid Füller: Gesetzliche Krankenversicherung: die Leistungen der Kassen – Ihre Ansprüche als Patient. Verbraucherzentrale Nordrhein-Westfalen, Düsseldorf 2005, ISBN 3-933705-66-5.

- Stefan Muckel: Sozialrecht. 2. Auflage, Verlag C. H. Beck, München 2007, ISBN 3-4065-2632-2.

- Anita Pfaff: Finanzierungsalternativen der Gesetzlichen Krankenversicherung. Einflussfaktoren und Optionen zur Weiterentwicklung, Edition Sigma, Berlin 2006, ISBN 3-8360-8676-X.

- Raimund Waltermann: Sozialrecht. 8. Auflage, C. F. Müller Verlag, Heidelberg 2009, ISBN 3-8114-8103-7.

Weblinks

- Informationsportal GKV – ein Gemeinschaftsprojekt aller Spitzenverbände der gesetzlichen Krankenkassen

- Informationsseiten des BMG zur Gesundheitsreform

- Spitzenverband Bund der Krankenkassen (seit 07/2008)

- Daniel Erlemeier Arbeit für Punkte – Wie Ärzte bezahlt werden. Bei n-tv.de vom 26. März 2008, (vgl.: Einheitlicher Bewertungsmaßstab)

- Sozialgesetzbuch (SGB) Fünftes Buch (V) – Gesetzliche Krankenversicherung

- Text des SGB V mit Darstellung der im Artikel besprochenen Änderungen

Einzelnachweise

- ↑ Siehe § 5 SGB 5

- ↑ krankenkassen-direkt.de – Leistungen der gesetzlichen Krankenversicherung

- ↑ Laut GKV-Spitzenverband

- ↑ http://www.focus.de/finanzen/versicherungen/krankenversicherung/bundesrechnungshof-krankenkassen-fusionen-treiben-die-kosten_aid_595055.html

- ↑ Landwirtschaftliche Sozialversicherung

- ↑ Im Einzelnen: Krug, Soziale Sicherheit in der Landwirtschaft, Heft 3/2007, S. 203 ff.[1]

- ↑ "... gilt als beitragspflichtige Einnahmen für den Kalendertag der dreißigste Teil der monatlichen Beitragsbemessungsgrenze ..." (§ 240 Absatz 4 Satz 2 SGB V) "Für die Berechnung ist ... der Monat zu dreißig ... Tagen anzusetzen." (§ 223 Absatz 3 SGB V)

- ↑ "... für den Kalendertag mindestens der neunzigste Teil der monatlichen Bezugsgröße ..." (§ 240 Absatz 4 Satz 1 SGB V)

- ↑ Finanztest. 2, 2009.

- ↑ [https://www.gkv-spitzenverband.de/upload/2010-02-07_Einheitliche_Grundsätze__Beitragszahler_12521.pdf Einheitliche Grundsätze zur Beitragsbemessung freiwilliger Mitglieder der gesetzlichen Krankenversicherung und weiterer Mitgliedergruppen sowie zur Zahlung und Fälligkeit der von Mitgliedern selbst zu entrichtenden Beiträge (Beitragsverfahrensgrundsätze Selbstzahler).] In: Internetpräsenz des GKV-Spitzenverbandes. 17. Februar 2010, abgerufen am 3. März 2011. (PDF; 497 KB)

- ↑ Markus Michael Grabka: Alternative Finanzierungsmodelle einer sozialen Krankenversicherung in Deutschland, Berlin, 2004, Seite 27, PDF

- ↑ Wegen der Neufassung des § 241 SGB V zum 1. Januar 2011 durch Artikel 1 Nr. 17 GKV-Finanzierungsgesetz vom 22. Dezember 2010, BGBl. I, Seite 2309, 2313

- ↑ destatis.de

- ↑ Fernab vom kranken Gemüt, Ärzte Zeitung, 3. Juli 2008, S. 5

- ↑ http://www.aerztezeitung.de/politik_gesellschaft/default.aspx?sh=1&h=252026831&sid=503879&ticket=ST-2640-mhWqgIqNE2hVduxMTqSBdASSAaIqev35phh-20

- ↑ http://www.bvvp.de/news08/bvvp_kommentar_%E4z.htm

- ↑ Zahlen zitiert nach Loew, (Psychodynamische Psychotherapie (PDP) 2009; 8: 57

- ↑ Psychodynamische Psychotherapie (PDP) 2009; 8: 57

- ↑ Psychodynamische Psychotherapie (PDP) 2009; 8: 57

- ↑ a b http://www.bmg.bund.de/cln_117/SharedDocs/Downloads/DE/Presse/Presse-2009/PDF-Anlage__PM-03-03-09,templateId=raw,property=publicationFile.pdf/PDF-Anlage_PM-03-03-09.pdf

- ↑ Gesundheitsberichterstattung des Bundes

- ↑ BILD, 6. Februar 2010, S. 2

- ↑ Ärzte Zeitung, 10. März 2010, S. 6

- ↑ Quelle: BMGS)

- ↑ Wiesbadener Kurier, 6. August 2008, zitiert nach Statistisches Bundesamt (Destatis), Wiesbaden

- ↑ BILD, 6. August 2008, zitiert nach Statistisches Bundesamt (Destatis), Wiesbaden

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.