- Gesetzliche Rentenversicherung (Deutschland)

-

Die gesetzliche Rentenversicherung (GRV) in Deutschland ist Bestandteil (Versicherungszweig) des gegliederten Sozialversicherungssystems zur Alterssicherung der abhängig Beschäftigten, die im Wesentlichen durch deren per Gesetz vorgeschriebene Teilnahme im Umlageverfahren finanziert wird, sowie weiterer Personen, die der Versicherungspflicht unterliegen, freiwillig Beiträge zahlen oder als versichert gelten. Wer Beiträge aufgrund einer Versicherungspflicht oder einer freiwilligen Versicherung einzahlt, bezahlt damit die Renten der aus dem Arbeitsleben Ausgeschiedenen und erwirbt einen Anspruch auf seine eigene Rente (Generationenvertrag).

Die gesetzliche Rentenversicherung in Deutschland wird getragen von der Deutschen Rentenversicherung und hat ihre Grundlage im Sechsten Buch (SGB VI) des Sozialgesetzbuchs.

SGB VI in der Ausgabe der Deutschen Rentenversicherung

SGB VI in der Ausgabe der Deutschen Rentenversicherung

Leistungen

Die versicherten Risiken der gesetzlichen Rentenversicherung (GRV) sind das Alter (Altersrente), die verminderte Erwerbsfähigkeit und der Tod (Hinterbliebenenrente).

Darüber hinaus erbringen die Träger der GRV auch Leistungen im Rahmen der medizinischen und beruflichen Rehabilitation zur Wiederherstellung bzw. Verbesserung der Erwerbsfähigkeit und zur Teilhabe am Arbeitsleben. Diese Leistungen sind nicht versicherungsfremd, denn sie dienen der Abwendung der versicherten Risiken. Deshalb gilt vor Erreichen des Renteneintrittsalters von Altersrenten der Grundsatz „Reha vor Rente“, d. h. vor Zahlung einer Rente wird versucht, die Erwerbsfähigkeit wieder herzustellen. Erst wenn dies tatsächlich nicht möglich ist, entsteht ein Rentenanspruch.

Das Versicherungskonto als Grundlage der Rentenberechnung

Grundlage der Leistungsberechnung sind die im persönlichen Versicherungsverlauf des Versicherten enthaltenen rentenrechtlichen Zeiten, die im Verfahren zur Kontenklärung abschließend durch rechtsbehelfsfähigen Feststellungsbescheid nach § 149 des Sechsten Buches Sozialgesetzbuch -Gesetzliche Rentenversicherung- (SGB VI) verbindlich festgestellt worden sind sowie danach vorgenommene Ergänzungen und in das Versicherungskonto durch Datenübermittlung eingelaufene rentenrechtliche Zeiten.

Erläuterungen zu den Begriffen Versicherungsverlauf[1], Renteninformation[2], Rentenauskunft[3] und Feststellungsbescheid[4] finden Sie weiter unten in diesem Artikel.

Rentenleistungen

Die verschiedenen Renten auf Grund eines dieser Risikofälle sind:

- Versichertenrenten

- Hinterbliebenenrenten.

Dafür sind

- persönliche Voraussetzungen (z. B. Erwerbsminderung, Lebensalter, Tod) und

- versicherungsrechtliche Voraussetzungen (z. B. spezifische Wartezeiten) zu erfüllen.

Altersrente, Anhebung der Regelaltersgrenze

→ Hauptartikel: Regelaltersgrenze

Wer Altersrente bei Erreichen der Regelaltersgrenze beantragt, erhält nach geltender Rechtslage eine Rente ohne Zu- oder Abschläge (siehe Rentenformel). Jeder spätere Rentenbeginn erhöht die Rente, jeder frühere Rentenbeginn mindert sie (Ausnahme: Rente für Schwerbehinderte). Die Höhe der Regelaltersgrenze wurde mit Gesetz von 2007 verändert.

Rentenbezug und Beschäftigung

Wird neben dem Bezug der Regelaltersrente eine Beschäftigung ausgeübt, sind gemäß § 5 Abs. 4 Sechstes Sozialgesetzbuch (SGB VI) die Bezieher in der gesetzlichen Rentenversicherung versicherungsfrei. Dem Beschäftigten werden keine Beiträge mehr einbehalten, hingegen muss der Arbeitgeber nach § 172 Abs. 1 weiterhin den Beitragsanteil abführen, der zu zahlen wäre, wenn der beschäftigte Vollrentenbezieher versicherungspflichtig wäre. Dieser Beitrag hat jedoch keine Auswirkungen mehr auf die Rentenansprüche des Rentners. Dem Arbeitgeber soll dadurch der Anreiz genommen werden, versicherungsfreie Personen zu beschäftigen. Ein Pauschalbeitrag von 15 % des vollen Beitragsanteils ist nach § 172 Abs. 3 SGB VI vom Arbeitgeber bei einer geringfügigen Beschäftigung zu zahlen, die gemäß § 5 Abs. 4 SGB VI rentenversicherungsfrei ist.

Gleitender Übergang in die Rente

Statt in einem bestimmten Alter von heute auf morgen mit der bezahlten Berufstätigkeit aufzuhören und sein Leben völlig umzustellen, wird von manchen Beschäftigten angestrebt, die Erwerbstätigkeit allmählich zu reduzieren. Umsetzungsmöglichkeiten dafür bietet das Altersteilzeitgesetz. Dies entstand vor allem als ein Mittel zur Schaffung von Arbeitsplätzen bzw. der Umsetzung von Personaleinsparungen durch Betriebe. Es handelt sich dabei also eigentlich nicht um Frührente, weil die Höhe der Altersrente durch Verträge oft konstant gehalten wird. Aber auch Rentenabschläge sind bei diesen Vereinbarungen sehr häufig.

Erwerbsminderungsrente (seit 2001)

Etwa 17 % aller Rentner beginnen das Rentnerdasein mit einer Erwerbsminderungsrente, 90 % von ihnen wegen voller Erwerbsminderung.

Die frühere vergleichbare Regelung hieß bis 2000 „Erwerbsunfähigkeitsrente“ (Verminderte Erwerbsfähigkeit). Allerdings tritt jetzt (teilweise) Erwerbsminderung erst ein, wenn das Leistungsvermögen für alle Tätigkeiten auf weniger als sechs Stunden pro Tag herab gesunken ist. Die volle Erwerbsminderungsrente tritt bei der teilweisen Erwerbsminderungsrente auch dann ein, wenn der Erwerbsgeminderte als nicht mehr vermittelbar gilt. Dies ist der Fall, wenn dieser nicht nach 6 Monaten vermittelt werden konnte. Die Höhe ist von den früher gezahlten Beiträgen abhängig, aber bis zu 10,8 % geringer als die Altersrente.

2007 zeigte eine Studie, dass Gutachter einen konstruierten Testfall völlig unterschiedlich bewerteten.[5]

2010 bearbeitete die Deutsche Rentenversicherung 361.963 Anträge auf Erwerbsminderungsrente. Etwa die Hälfte wurde bewilligt, die andere Hälfte abgelehnt, davon 114.000 aus medizinischen Gründen.

Erwerbsunfähigkeitsrente (bis 2000)

Erwerbsunfähig war der Versicherte, der infolge einer Krankheit oder anderer Gebrechen oder aufgrund einer Schwäche seiner körperlichen oder geistigen Kräfte irgendeine Erwerbstätigkeit nur unregelmäßig ausüben oder Erwerbstätigkeit zwar in gewisser Regelmäßigkeit ausüben, aber aus ihr nur geringfügiges Einkommen erzielen konnte (siehe § 44 SGB VI – alt). Eine EU-Rente, die von weiteren bestimmten rechtlichen Voraussetzungen abhängig war – konnte höchstens bis zum 65. Lebensjahr bezogen werden. Danach trat die Altersrente ein. Seit 2001 ist sie abgelöst durch die etwas anders geregelte Erwerbsminderungsrente (siehe oben). Es gibt jedoch immer noch zahlreiche Fälle, bei denen das bis zum 31. Dezember 2000 geltende Recht angewendet wird.

Berufsunfähigkeitsrente (bis 2000)

Als rein rechtlicher Begriff wird definiert: Berufsunfähig ist der Versicherte, der einen ihm zumutbaren Beruf nicht mehr ausüben kann und dessen Erwerbsfähigkeit durch Krankheit oder andere Gebrechen oder Schwäche seiner körperlichen oder geistigen Kräfte auf weniger als die Hälfte der Erwerbsfähigkeit (bis 2000, jetzt: weniger als sechs Stunden am Tag) eines körperlich und geistig gesunden Versicherten mit ähnlicher Ausbildung und gleichwertigen Kenntnissen und Fähigkeiten herabgesunken ist (bis 2000 BU-Rente nach § 43 SGB VI alt). Dabei ist jedoch zu beachten, dass nicht jede Berufsausübung einen sog. Berufsschutz zur Folge hat. Es muss vielmehr ein ausgeübter Fachberuf sein und es darf auch keine Verweisbarkeit im Rahmen des Stufenschemas vorliegen. So liegt bei einer ungelernten bzw. angelernten Tätigkeit niemals eine Berufsunfähigkeit vor, da der Versicherte immer auf sämtliche ungelernte Tätigkeiten am allgemeinen Arbeitsmarkt verweisbar ist. Da die Erwerbsunfähigkeit eine Berufsunfähigkeit immer beinhaltete, konnte bei einer Selbständigkeit bis 2000 auch ohne Berufsschutz eine Rente wegen Berufsunfähigkeit gezahlt werden.

Nur für Versicherte, die vor dem 2. Januar 1961 geboren sind, zahlt die Gesetzliche Rentenversicherung eine Berufsunfähigkeitsrente. Diese heißt Rente wegen teilweiser Erwerbsminderung und beträgt 50 % der vollen Erwerbsminderungsrente (§ 240 Absatz 2 SGB VI).

Renten wegen Todes

Witwenrente/Witwerrente

Witwen oder Witwer haben nach dem Tod des versicherten Ehegatten Anspruch auf eine Witwenrente bzw. Witwerrente, wenn der versicherte Ehegatte die allgemeine Wartezeit erfüllt hat. Die bis 1984 geltende Schlechterstellung von Witwern gegenüber Witwen bei der Hinterbliebenenrente ist entfallen. Seit 1. Januar 2005 ist die eingetragene Lebenspartnerschaft rentenrechtlich der Ehe gleichgestellt.

Keine Rente bei Wiederheirat oder Versorgungsehe

Bei Wiederheirat entfällt der Anspruch auf die Witwen/Witwerrente. Wird die neue Ehe geschieden, verstirbt der neue Ehepartner oder wird die Ehe für nichtig erklärt, besteht unter den sonstigen Voraussetzungen wieder Anspruch auf die vorherige Rente (Witwenrente oder Witwerrente nach dem vorletzten Ehegatten).

Witwen oder Witwer haben keinen Anspruch auf Witwenrente oder Witwerrente, wenn die Ehe nicht mindestens ein Jahr gedauert hat, es sei denn, dass nach den besonderen Umständen des Falles die Annahme nicht gerechtfertigt ist, dass es der alleinige oder überwiegende Zweck der Heirat war, einen Anspruch auf Hinterbliebenenversorgung zu begründen.

Kleine Witwen/Witwerrente

Der hinterbliebene Partner erhält für längstens 24 Monate die so genannte kleine Witwen/Witwerrente. Die Beschränkung auf 24 Monate gilt nicht, wenn der Ehegatte vor dem 1. Januar 2002 verstorben ist oder wenn mindestens ein Ehegatte vor dem 2. Januar 1962 geboren ist und die Ehe vor dem 1. Januar 2002 geschlossen wurde („Altfall“).

Große Witwen/Witwerrente

Erfüllt der Hinterbliebene eine der nachfolgenden Voraussetzungen, besteht Anspruch auf die große Witwen/Witwerrente:

- mindestens 45 Jahre alt oder

- voll oder teilweise erwerbsgemindert oder

- Erziehung eines eigenen Kindes oder eines Kindes des versicherten Ehegatten, das noch keine 18 Jahre alt ist.

Die Altersgrenze von 45 Jahren für die große Witwenrente oder große Witwerrente wird, wenn der Versicherte nach dem 31. Dezember 2011 verstorben ist, schrittweise bis 2029 auf 47 Jahre angehoben. Im einzelnen siehe § 242a Abs. 5 SGB VI.

Höhe

Bis zum Ende des dritten Kalendermonats nach Ablauf des Monats, in dem der Ehegatte verstorben ist, betragen die kleine und die große Witwen/Witwerrente 100 % (so genanntes Sterbevierteljahr).

Die kleine Witwen/Witwerrente beträgt 25 % der gezahlten oder berechneten Rente wegen voller Erwerbsminderung des verstorbenen Versicherten in der Rentenanwartschaftsphase, bzw. der zum Todeszeitpunkt gezahlten Altersrente in der Rentenphase. Die große Witwen/Witwerrente beträgt 55 %. Selbige beläuft sich sogar auf 60 %, wenn der Ehegatte vor dem 1. Januar 2002 verstorben ist oder wenn mindestens ein Ehegatte vor dem 2. Januar 1962 geboren ist und die Ehe vor dem 1. Januar 2002 geschlossen wurde („Altfall“).

Hat der verstorbene Ehepartner vor seinem Tod schon eine Rente bezogen, kann der Hinterbliebene innerhalb von 30 Tagen nach dem Tod bei der Deutschen Post AG einen Vorschuss auf die Witwen- oder Witwerrente beantragen. Unabhängig davon ist beim zuständigen Rentenversicherer für die Witwen/Witwerrente ein formeller Rentenantrag zu stellen.[6]

Einkommensanrechnung

Auf die Witwen/Witwerrente wird eigenes Einkommen (Erwerbseinkommen und Erwerbsersatzeinkommen - bei „Altfällen“ nur eigenes Renteneinkommen), das monatlich einen Freibetrag übersteigt, zu 40 % des übersteigenden Betrages angerechnet. Der Freibetrag errechnet sich aus dem 26,4-fachen des aktuellen Rentenwertes (seit 1. Juli 2011: 725,21 € (West) bzw. 643,37 € (Ost)) und erhöht sich für jedes minderjährige Kind um den 5,6-fachen aktuellen Rentenwert. Im Sterbevierteljahr wird noch kein Einkommen angerechnet.

Berechnungsbeispiele

Es folgen zwei Beispiele (mit Zahlen aus 2006; das Berechnungsverfahren gilt auch weiterhin) für je eine Witwenrente und Witwerrente: Beide gehen vom gleichen Ehepaar aus, im ersten Beispiel ist der Ehemann zuerst verstorben, im zweiten die Ehefrau; beide sind ein „Altfall“; beide Ehepartner sind bereits Rentner (deshalb gilt die „große“ Witwen-/Witwerrente); beide Renten sind so hoch, dass eigenes Renteneinkommen angerechnet wird. Von besonderem Interesse am Ergebnis ist, dass in beiden Fällen der jeweils überlebende Ehepartner die gleiche Summe (in diesem Beispiel 1999,54 €) zur Verfügung hat.

- Witwenrente

Berechnungsbeispiel für die hinterbliebene Ehefrau (alle Beträge in €):

(Der Rechenweg beginnt oben links und folgt den farbig markierten Feldern. Bei mehreren Zahlen in einer Zeile handelt es sich um Kopien der farbig hinterlegten Zahl in dieser Zeile.)Berechnung der Erläuterungen Rechengang Renten

bisherRenten

künftigWitwen-

renteAnrech-

nung(1) 1550,61 Bisherige Rente des Ehemannes (brutto) (1) (2) 930,37 60 % davon (das wäre die Witwenrente

bis zu einem maximalen eigenen GRV-

Renteneinkommen der Witwe in Höhe

des Freibetrages (4) von 689,83)60 % von (1) = (2) (3) +1322,07 1322,07 1322,07 laufende Rente Ehefrau (brutto) (3) (4) -689,83 Freibetrag (aus 2006)

(darüber liegendes eigenes

GRV-Renteneinkommen wird zu 40 %

auf die Witwenrente angerechnet)(4) (5) 632,24 Differenz aus Renteneinkommen

und Freibetrag(3) − (4) = (5) (6) -252,90 252,90 40 % davon werden angerechnet 40 % von (5) = (6) (7) +677,47 677,47 Verbleibende Witwenrente (brutto) (2) – (6) = (7) (8) 1999,54 Summe der Renten der Witwe (brutto) (3) + (7) = (8) (9) 2872,68 zum Vergleich:

Bisherige Renten zusammen (brutto)(1) + (3) = (9) - Witwerrente

Berechnungsbeispiel für den hinterbliebenen Ehemann (alle Beträge in €):

(Der Rechenweg beginnt oben links und folgt den farbig markierten Feldern. Bei mehreren Zahlen in einer Zeile handelt es sich um Kopien der farbig hinterlegten Zahl in dieser Zeile.)Berechnung der Erläuterungen Rechengang Renten

bisherRenten

künftigWitwer-

renteAnrech-

nung(11) 1322,07 Bisherige Rente der Ehefrau (brutto) (11), s. (3) (12) 793,24 60 % davon (das wäre die Witwerrente

bis zu einem maximalen eigenen GRV-

Renteneinkommen des Witwers in Höhe

des Freibetrages (14) von 689,83)60 % von (11) = (12) (13) +1550,61 1550,61 1550,61 laufende Rente Ehemann (brutto) (13), s. (1) (14) -689,83 Freibetrag (aus 2006)

(darüber liegendes eigenes

GRV-Renteneinkommen wird zu 40 %

auf die Witwerrente angerechnet)(14), s. (4) (15) 860,78 Differenz aus Renteneinkommen

und Freibetrag(13) − (14) = (15) (16) -344,31 344,31 40 % davon werden angerechnet 40 % von (15) = (16) (17) +448,93 448,93 Verbleibende Witwerrente (brutto) (12) − (16) = (17) (18) 1999,54 Summe der Renten des Witwers (brutto) (13) + (17) = (18), s. (8) (19) 2872,68 zum Vergleich:

Bisherige Renten zusammen (brutto)(11) + (13) = (19), s. (9) Waisenrente

→ Hauptartikel: Waisenrente

Halbwaisen erhalten ein Zehntel, Vollwaisen ein Fünftel der auf den Todestag des Versicherten berechneten Rente wegen voller Erwerbsminderung. Bis zur Vollendung des 18. Lebensjahres werden auf die Waisenrente eigene Einkünfte nicht angerechnet.

Darüber hinaus wird bis zum 27. Geburtstag in Zeiten der Schul-, Fachschul-, Hochschul- oder Berufsausbildung Rente gezahlt, ebenso bei einer Erwerbsminderung der Waise. Eigenes Einkommen wird angerechnet. Während des gesetzlichen Wehr- oder Zivildienstes ruht die Rente und der Anspruch verlängert sich entsprechend über das 27. Lebensjahr hinaus. Als Waisen können auch Adoptivkinder, Pflegekinder, Enkelkinder oder Geschwister anerkannt werden, wenn sie in häuslicher Gemeinschaft mit der/dem Verstorbenen gelebt haben und von ihr/ihm unterhalten wurden.

Regelaltersrente

→ Hauptartikel: Regelaltersrente

Die Rentenhöhe ist vor allem an die im Laufe des Lebens einbezahlten Beiträge gebunden. Dafür erhält der Beitragszahler Entgeltpunkte gutgeschrieben. Kindererziehungszeiten werden wie Pflichtbeitragszeiten eines Durchschnittsverdieners bewertet. Für jedes vor dem 1. Januar 1992 geborene Kind werden zwölf Monate und jedes nach dem 31. Dezember 1991 geborene Kind 36 Monate ab der Geburt als Pflichtbeitragszeit für die erziehende Mutter oder den Vater anerkannt. Für beitragsfreie Zeiten sowie für beitragsgeminderte Zeiten (z. B. nachgewiesene Zeiten einer beruflichen Ausbildung) werden noch Zuschläge gezahlt. Die Höhe dieser Zuschläge wird über die so genannte Gesamtleistungsbewertung errechnet.

Die Rente wird nach der Rentenformel berechnet, indem der aktuelle Rentenwert mit den Entgeltpunkten, dem Zugangsfaktor und dem Rentenartfaktor multipliziert wird. Dies ist so in § 64 SGB VI normiert.

Die Höchstrente, das heißt die höchste denkbar zu erreichende Rente, ergibt sich implizit aus dem gesetzlich festgeschriebenen Maximalwert der jährlich zu erwerbenden Entgeltpunkte und der maximal möglichen Einzahlungsdauer. Derzeit liegt die Höchstrente bei 2200,- Euro brutto. Da jedoch kaum jemand sein Arbeitsleben frühestmöglich und gleichzeitig mit dem höchstmöglichen Einzahlungsbetrag beginnt, ist diese Höchstrente als Wert nur von theoretischem Interesse.

Relevanter als Orientierung für das allgemeine Rentenniveau ist der so genannte Eckrentner, eine fiktive Person, die 45 Jahre lang aus einem Durchschnittseinkommen Beiträge bezahlt, mit 65 Jahren[7] in Rente geht bzw. gegangen ist und somit Anspruch auf den Erhalt einer Eckrente erworben hat. Nicht verwechselt werden darf die Eckrente mit der Durchschnittsrente, welche von der Eckrente abweichen kann und abweicht.

Besonderheiten bestehen in der Knappschaftsversicherung (Rentenversicherung der Bergleute).

Ein ständiger Aufenthalt im Ausland (Wohnsitz) kann massive Änderungen im Rentenanspruch mit sich bringen; hierzu wurden auch Versicherungslastregelungen zwischen Staaten getroffen.

Bei der Deutschen Rentenversicherung Bund kann man eine CD-ROM mit dem Titel „Rentenberechnung leicht gemacht“ bestellen.

Frührente

Mit dem Wort Frührente werden (juristisch ungenau) alle Formen des vorgezogenen Überganges in die Erwerbslosigkeit bezeichnet, die zu einer Rentenzahlung durch die GRV führen, z. B. Erwerbsminderungsrente oder vorgezogene Altersrente nach Arbeitslosengeldbezug. („Vorruhestand“ bezeichnet den analogen Fall bei Beamten mit vorgezogenem Beginn der Ruhestandsbezüge).

Grob lässt sich sagen, dass pro Monat des vorzeitigen Beginns der Rente vor dem gesetzlichen Renteneintrittsalter die Rente lebenslang um 0,3 % gemindert wird. Für eine um ein Jahr früher beginnende Rente sinkt also z. B. der sonst zustehende monatliche Rentenbetrag um 3,6 Prozent (vergleiche Rentenberechnung unten oder bei Rentenformel, bei Erwerbsminderungsrenten allerdings maximal um 10,8 Prozent). Der Abschlag erfolgt von dem Rentenwert, der sich zum Zeitpunkt der Inanspruchnahme der vorgezogenen Altersrente ergibt, nicht von dem hochgerechneten Altersrentenwert.[8] Die vorgezogene Rente ist im Vergleich zur Regelaltersrente durch zwei Einflüsse geringer: Einmal durch den früheren Rentenbeginn, weil keine Beitragszahlungen mehr erfolgt sind, und dann nochmals durch den Abschlag auf diesen bereits niedrigeren Rentenwert. Dieser Rentenabschlag versucht, die kürzere Beitragszahl-Phase im Erwerbsleben und die erwartete längere Bezugsdauer der Rente zu berücksichtigen.

Seit Jahrzehnten ist das Renteneintrittsalter vieler Menschen deutlich niedriger als die jeweils geltende gesetzliche Altersgrenze.

Die Renteninformationen und Rentenauskunft in Deutschland

Seit 2002 verschicken die Rentenversicherungsträger bereits einige Jahre vor dem voraussichtlichen Rentenbeginn aktuelle Renteninformationen nach § 109 Sozialgesetzbuch -Gesetzliche Rentenversicherung- (SGB VI) an die Versicherten. Die Renteninformation gibt den Versicherten Auskunft über die aktuellen Rentenansprüche. Dabei wird unterschieden zwischen einem vorgezogenen Beginn bei voller Erwerbsminderung und der Höhe der künftigen regulären Altersrente, wenn die aktuellen Bedingungen sich nicht verändern würden, d. h. also ohne Änderungen durch Gesetze oder Lohnänderungen. Generell wird dabei auf die Versorgungslücke hingewiesen: den aktuellen Nettolohn und der zu erwartenden niedrigeren Rente und des Kaufkraftverlustes durch die auch künftig zu erwartende Inflation.

Nach einer Einführungszeit sollen alle Versicherten jährlich eine Renteninformation erhalten, die das 27. Lebensjahr vollendet und mindestens für 5 Jahre (60 Kalendermonate) Beitragszeiten zurückgelegt haben.

Nach Vollendung des 55. Lebensjahres wird die Renteninformation alle drei Jahre durch eine ausführliche Rentenauskunft ersetzt, aus der auch der Rentenbeginn für die verschiedenen Rentenarten, mit und ohne Abschläge für frühzeitigere Inanspruchnahme der Altersrenten, zu entnehmen ist.

Der Versicherungsverlauf in Deutschland

Der Versicherungsverlauf ist ein vom Versicherungsträger erstellter Nachweis über die auf dem Versicherungskonto eines Versicherten gespeicherten Daten über seine rentenrechtlichen Zeiten. Zur Kontenklärung wird der „aktuelle“ Versicherungsverlauf als Aufstellung an den Versicherten übersandt. Daraus kann entnommen werden, ob alle rentenrechtlichen Zeiten bei der Deutschen Rentenversicherung bekannt sind. Dem Versicherungsverlauf sind die üblicherweise erforderlichen Vordrucke und/oder ein vorbereiteter Antwortbogen beigefügt. Fehlende rentenrechtliche Zeiten können nach Eingang der Antwort des Versicherten von den Leistungsträgern ergänzt oder unrichtig festgestellte Sachverhalte berichtigt werden. Das Verfahren ist in § 149 Sozialgesetzbuch -Gesetzliche Rentenversicherung- (SGB VI) gesetzlich geregelt.

Abschließend wird ein rechtsbehelfsfähiger Bescheid (Feststellungsbescheid) erteilt, womit der Versicherungsverlauf seitens des Versicherungsträgers verbindlich festgestellt wird. Das Versicherungskonto gilt danach hinsichtlich der darin enthaltenen und nicht bereits früher festgestellten Daten, die länger als sechs Kalenderjahre zurückliegen, als geklärt. Ergänzungen und Berichtigungen auf Antrag des Versicherten sind jedoch weiterhin möglich. Sie sind durch Zeitablauf und später hinzukommende Daten ggf. auch erforderlich.

Verfassungsrecht; Rentenbesteuerung

Steuerlich war bis 2004 die gesetzliche Rente nur mit dem so genannten Ertragsanteil als Einkünfte zu berücksichtigen. Dieser Ertragsanteil entspricht einer fiktiven Verzinsung der im früheren Erwerbsleben entrichteten Beiträge. Je früher der Versicherte in Rente ging, desto geringer war einerseits die absolute Rentenhöhe und desto höher war der zu versteuernde Ertragsanteil an der monatlichen Altersrente. Beispiel: Bei Rentenbeginn mit 65 Jahren galt ein Ertragsanteil von 27 %. Da auch bei einer sehr hohen Rente dadurch die Grundfreibeträge nicht erreicht wurden, mussten nur beim Zusammentreffen mit weiteren steuerpflichtigen Einkünften Steuern gezahlt werden.

Aufgrund eines Urteils des Bundesverfassungsgerichtes, welches die künftige steuerliche Gleichbehandlung von Pensionen und Renten verlangt, wurde ab 2005 die Rentenbesteuerung auf eine neue Basis gestellt. Für die aktuellen Rentenbezieher („Bestandsrentner“) beträgt ab 2005 der steuerpflichtige Anteil 50 %. Für jeden neuen Rentnerjahrgang wird in den kommenden Jahrzehnten sukzessive der zu versteuernde Anteil an der Rente wachsen, im Gegenzug für die Beitragszahler ein immer höherer Prozentsatz ihrer Beiträge steuerlich absetzbar sein. Ab 2040 sollen – ähnlich wie bei Pensionen – Renten zu 100 % versteuert werden und Beiträge steuerfrei sein.

Aufgrund des Nachhaltigkeitsfaktors in der GRV und der damit verbundenen, um ca. 14 % sinkenden Renten, ist allerdings in Zukunft zu erwarten, dass die Renten aufgrund der niedrigen Höhe den Grundfreibetrag kaum überschreiten und somit ohne zusätzliches Einkommen keine oder nur eine geringe Steuer fällig wird.

Ausführlichere Informationen hierzu siehe unter „Rentensteuer“.

Finanzierung der Rentenversicherung

Beiträge

Grundsätzlich wird die Rentenversicherung durch Beiträge finanziert, die bei versicherungspflichtigen Beschäftigten je zur Hälfte von Arbeitnehmern und Arbeitgebern getragen werden (Ausnahmen: in der Knappschaftsversicherung trägt der Arbeitgeber die Differenz zwischen dem Anteil des Arbeitnehmers zum allgemeinen Beitragssatz und dem Gesamtbetrag zum knappschaftlichen Beitragssatz). Der Beitrag wird durch die zuständige gesetzliche Krankenkasse (Einzugsstelle des Sozialversicherungsbeitrags) erhoben und an den zuständigen Rentenversicherungsträger gezahlt. Freiwillig Versicherte und versicherungspflichtige Selbständige tragen den vollen Beitrag allein; Besonderheiten gibt es in der Künstlersozialversicherung und für geringfügig Beschäftigte (siehe Minijob).

Der Rentenversicherungsbeitrag wird nach einem Prozentsatz (Beitragssatz) vom Arbeitsentgelt erhoben, der nur bis zur jeweiligen Beitragsbemessungsgrenze berücksichtigt wird. Der Beitragssatz beträgt seit dem 1. Januar 2007 in der allgemeinen Rentenversicherung 19,9 Prozent, in der knappschaftlichen Rentenversicherung 26,4 Prozent. Diese Beitragssätze gelten auch für 2011[9]. Für 2012 will die Bundesregierung den Beitragssatz auf 19,6 Prozent senken.[10]

Die Beitragsbemessungsgrenze der allgemeinen Rentenversicherung für 2010 liegt in den alten Bundesländern bei 5.500 Euro pro Monat bzw. 66.000 Euro pro Jahr, in den neuen Bundesländern bei 4.650 Euro pro Monat bzw. 55.800 Euro pro Jahr. In der knappschaftlichen Rentenversicherung liegt sie im Westen bei 6.800 Euro pro Monat bzw. 81.600 Euro pro Jahr und im Osten bei 5.700 Euro pro Monat bzw. 68.400 Euro pro Jahr.

Bundeszuschuss

Zuschüsse des Bundes zur allgemeinen GRV [11] Jahr Gesamt Allgemein Zusätzlich in Milliarden Euro 2003 53,869 36,589 16,291 2004 54,365 37,101 17,264 2005 54,812 37,488 17,324 2006 54,909 37,446 17,463 2007 55,944 38,080 17,864 Neben den Einzahlungen der Arbeitnehmer und Arbeitgeber wird das System in erheblichem Umfang durch Bundeszuschüsse, also aus Steuermitteln, getragen. Neben dem regulären Bundeszuschuss wird seit 1998 ein zusätzlicher Bundeszuschuss als Pauschale für nicht beitragsgedeckte Leistungen geleistet, der durch Mehrwertsteuererhöhungen refinanziert wird. Seit 1999 wird dieser Zuschuss durch einen Erhöhungsbetrag zum zusätzlichen Zuschuss ergänzt, der am Anfang aus Mitteln nach dem Gesetz zur Fortführung der ökologischen Steuerreform gespeist wurde. Darüber hinaus fallen Erstattungen für zweckgebundene durchlaufende Posten in jenen Fällen an, in denen die GRV für den Bund Leistungen (z. B. für Kindererziehungszeiten ab 1992, Rentenzuschläge und Leistungen nach dem Anspruchs- und Anwartschaftsüberführungsgesetz (AAÜG) - Überleitungsgesetz für DDR-Renten -, Knappschaftsrenten etc.) erbringt. Während der allgemeine Bundeszuschuss wegen der Erfüllung gesamtgesellschaftlicher Aufgaben durch die GRV einer allgemeinen Entlastungs- und Ausgleichsfunktion sowie Sicherungsfunktion dient, erfolgt die Zahlung des zusätzlichen Zuschusses ausdrücklich zur Abdeckung nicht beitragsgedeckter Leistungen und Senkung von Lohnzusatzkosten. Die im Jahr 2007 vom Bund zur allgemeinen GRV aufgebrachten Mittel (ohne durchlaufende Posten) betrugen 55,944 Mrd. Daneben fielen weitere Zuschüsse in 2007 für Kindererziehungszeiten mit 11,55 Mrd €, Erstattung einigungsbedingter Leistungen mit 0,48 Mrd €, Erstattung für das AAÜG von 4,10 Mrd € sowie für den Zuschuss für die Knappschaft in Höhe von 6,27 Mrd € an. Damit machten im Jahre 2007 die summierten Bundesmittel 78,342 Mrd € aus.

Die Belastung des Bundeshaushaltes führt immer wieder zu Forderungen nach Absenkung der Zuschüsse und reale Kürzungen aller Renten der GRV über das Sozial- und Steuersystem. Die Rechtsprechung des Bundesverfassungsgerichts hat wegen des hohen Steueranteils sogar eine Art steuerlicher Gleichbehandlung von Renten der GRV mit Altersbezügen des Öffentlichen Dienstes gesehen. Diesen Argumentationen der übermäßigen steuerlichen Begünstigung der gesetzlichen Renten wird entgegengehalten, dass das Verfassungsgericht die Haushaltslage der GRV mit den individuellen Ansprüchen der Beitragszahler verwechselt hat und dass der Gesetzgeber eine Fülle von Leistungen beschlossen hat, die durch die Bundeszuschüsse nicht voll gedeckt seien. Außerdem würden diese nicht beitragsgedeckten Leistungen in sehr vielen Fällen solchen Empfängern zu gute kommen, die im versicherungstechnischen Sinne nicht zu der Risikogemeinschaft jener die Rentenversicherung tragenden Versichertengemeinschaft gehören. Der überwiegende Teil der Rentner habe durch regelmäßige Beitragsleistungen die eignen Rentenbezüge selbst finanziert und trage trotz der Zuschüsse sogar Lasten allgemein sozialpolitischer Art, die eigentlich aus dem Staatshaushalt finanziert werden müssten.

Die versicherungsfremden Lasten in der GRV, die aus dem Bundeszuschuss zum Teil abgedeckt werden, d. h. ohne dass die Rentner dafür versicherungstechnisch äquivalente Beiträge gezahlt haben, setzen sich zum Beispiel zusammen aus folgenden Positionen:

- Familienausgleich (Kinderzeiten für vor 1921 geborenen Frauen, Waisenrenten)

- Berücksichtigungszeiten, Kindererziehungszeiten, Zuschläge zur Witwenrente bei Müttern

- Renten wegen Todes (außer Splittingrenten)

- Renten für Ersatzzeiten (Kriegsdienst, Gefangenschaft etc.)

- Integration von Vertriebenen und Aussiedlern

- Transfere in die neuen Bundesländer

- Beteiligung an Absicherung bei Arbeitslosigkeit, Renten wegen Arbeitsmarktlage

- Vorgezogene Renten (z. B. Altersteilzeit)

- Mindestrenten

- Anerkennung für Ausbildungszeiten, Höherbewertung der ersten 3 Versicherungsjahre

- Ansprüche Behinderter in geschützten Einrichtungen

- Krankenversicherung der Rentner (KVdR), (die Pflegeversicherung der Rentner PVdR) tragen die Rentner selbst)

- Zusatzabkommen mit USA, Israel, Kanada

- Rentenanteile, soweit sie in der Höhe des Barwertes der Rente bezogen auf die Lebenserwartung von der durchschnittlichen Lebenserwartung einer Mannesrente ab 65. Lj. bzw. 67. Lj. abweichen

- Durchlaufende Posten, bei denen die GRV nur als Verwalter tätig ist (z. B. Knappschaftzuschüsse, DDR-Zusatzversorgung)

Neben diesen über den allgemeinen Haushalt zu finanzierenden Posten hat der Bund im Rahmen seiner Finanzverantwortung außerdem Bundesmittel bereitzustellen für:

- Demografische Last

- Organisations- und Gestaltungshoheit durch den Bund

- Mitfinanzierung anderer Sozialsysteme durch die GRV (z. B. Reha, Berufsförderung etc.)

- Anteilige Verwaltungskosten für fremde Leistungen

Geht man für die Zweckbestimmung der GRV davon aus, dass sie die Versorgung ihrer Versicherten im Alter und bei Invalidität sicherstellen soll, dann zeigt sich deutlich, dass die nicht beitragsgedeckten Leistungen bei begünstigten Renten einen allgemeinen sozialpolitischen Hintergrund haben. Mit der Versichertengemeinschaft der beitragszahlenden Arbeitnehmer in der GRV haben sie nur im Rahmen allgemeiner staatlicher Fürsorge, die alle Bürger betrifft, zu tun. Leistungen staatlicher Fürsorge sind nach allgemeiner Auffassung jedoch aus dem Staatshaushalt zu finanzieren.

Die Rentner in den neuen Bundesländern hierbei pauschal als Subventionsempfänger aufzuführen, weil deren Bewohner „in die westdeutsche GRV niemals eingezahlt haben“, scheint einigen Quellen nicht gerechtfertigt, weil damit der Eindruck erweckt wird, als müssten die westdeutschen Beitragszahler oder die Bundeskasse alle dortigen Renten finanzieren. Weil es sich um eine Umlagefinanzierung handelt, begannen am Tage der Wiedervereinigung die Beitragszahlung der dortigen Pflichtversicherten und die Zahlung der dortigen Renten. Durch den Einbruch bei den Beiträgen durch die Arbeitslosigkeit, letzteres jedoch in stärkerem Maße als in den alten Bundesländern ist tatsächlich ein größerer Zuschuss aus Steuermitteln erforderlich, der jedoch genau so zu bewerten ist wie andere Wiedervereinigungskosten.

Reserven

Die Finanzierung der Rentenversicherung erfolgt im Umlageverfahren. Laufende Beiträge, verwaltet von den Trägern der Deutschen Rentenversicherung (früher: BfA, Landesversicherungsanstalten, Bahnversicherungsanstalt, Bundesknappschaft und Seekasse) werden unmittelbar als Renten ausbezahlt. Nur um die Liquidität sicherzustellen, gibt es eine kleine so genannte Nachhaltigkeitsrücklage.

Rechengrößen der Rentenversicherung

Einmal jährlich beschließt das Bundeskabinett aufgrund der Einkommensentwicklung der Vorjahre diverse Rechengrößen der Sozialversicherung für das Folgejahr. Diese Festsetzungen erscheinen in einer Rechtsverordnung, die jeweils der Zustimmung des Bundesrates bedarf. Für die gesetzliche Rentenversicherung sind die Bezugsgröße und die Beitragsbemessungsgrenze von Bedeutung:

- Die Bezugsgröße entspricht dem Durchschnittsentgelt der Pflichtversicherten des vorvergangenen Kalenderjahres, aufgerundet auf den nächsten durch 420 teilbaren Betrag. Sie ist z. B. von Bedeutung für die Festsetzung der Mindestbeitragsbemessungsgrundlage für freiwillige Mitglieder, für die Beitragsberechnung von versicherungspflichtigen Selbständigen in der gesetzlichen Rentenversicherung und für die Bewertung von bestimmten Zeiten, die bei einigen Rentenberechnungen an diesen Betrag geknüpft sind.

- Für 2010 beträgt sie

- 30.660 € (2.555 € monatlich) in den alten Bundesländern,

- 26.040 € (2.170 € monatlich) in den neuen Bundesländern.

- Die Beitragsbemessungsgrenze legt fest, bis zu welchem Einkommen Beiträge für die Rentenversicherung zu entrichten sind, wobei für die allgemeine und die knappschaftliche Rentenversicherung unterschiedliche Beträge festgelegt sind.

- Für 2010 beträgt sie in der allgemeinen Rentenversicherung

- 66.000 € (5.500 € monatlich) in den alten Bundesländern,

- 55.800 € (4.650 € monatlich) in den neuen Bundesländern

- und für die knappschaftliche Rentenversicherung

- 81.600 € (6.800 € monatlich) in den alten Bundesländern,

- 68.400 € (5.700 € monatlich) in den neuen Bundesländern.

Statistik

Finanzen der Rentenversicherung 2004 (Quelle: Verband Deutscher Rentenversicherungsträger, Zahlen vorläufig) Mio. € % % Gesamteinnahmen 232.474 100,00 Beitragseinnahmen (Versicherte und Arbeitgeber) 169.399 72,87 Bundeszuschüsse für Rentenleistungen ohne eigene Beiträge, 44.131 18,98 z. B. für Kindererziehungszeiten (11.715 Mio. € 2005), Ersatzzeiten (z. B. Wehrdienst) Zusätzliche Bundeszuschüsse 17.264 7,43 Erstattungen 840 0,36 Vermögenserträge 178 0,08 Sonstige Einnahmen 662 0,28 Gesamtausgaben 235.490 100,00 Rentenausgaben 1 210.532 89,40 Kindererziehungsleistungen 2 729 0,31 Summe aus Rentenausgaben und Kindererziehungsleistungen 211.261 89,71 100,00 Beiträge und Zuschüsse zur Krankenversicherung der Rentner 14.808 6,29 7,01 Pflegeversicherung 3 435 0,18 0,21 Rehabilitationsmaßnahmen 4.809 2,04 Beitragserstattungen 97 0,04 Verwaltungs- und Verfahrenskosten 3.820 1,62 Sonstige Ausgaben 260 0,11 Ausgabenüberschuss (Fehlbetrag) 4 3.016 1,28 Kommentare:

- 1: Das sind die Rentenbruttobeträge; hiervon gehen die Rentneranteile für die Krankenversicherung (in der Höhe gleich wie der in Zeile 16 ausgewiesene Anteil des Versicherungsträgers) und der volle Beitrag für die Pflegeversicherung (1,7 % = 3.591 Mio. €) ab:

- 210.532 – 14.808 – 3.591 = 192.133 Mio. € = Renten-Nettosumme; das sind für 15,6 Mio. Rentner je 12.316 € /Jahr bzw. 1.026 € monatlich (2004).

- 2: Die hier ausgewiesenen 729 Mio. € stimmen überhaupt nicht mit den im Bundeszuschuss genannten (für 2005 geltenden) 11.715 Mio. € überein; es muss sich hier um eine besondere Abrechnungposition handeln.

- 3: Da im Jahre 2004 die Pflegeversicherung im vollen Umfang von den Rentnern getragen wurde (und 2004 die genannten 3.591 Mio. € umfasste), muss es sich auch hier um eine besondere Abrechnungposition handeln.

- 4: Die ausgewiesenen 1,28 % beziehen sich zwar auch auf Zeile 12, sind aber darin nicht enthalten; d. h. nur die Prozentzahlen der Zeilen 13 bis 21 ergeben 100 %.

Historische Entwicklung

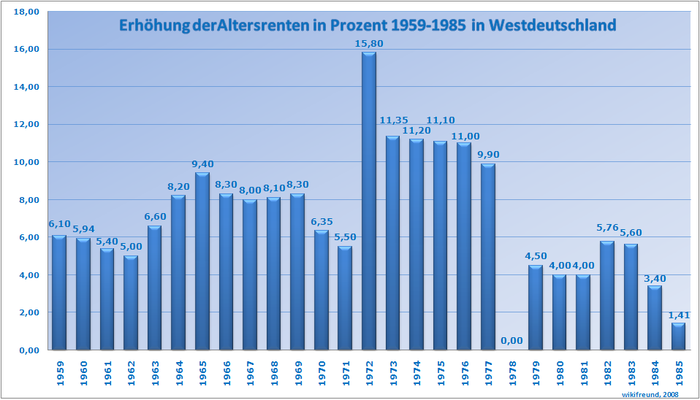

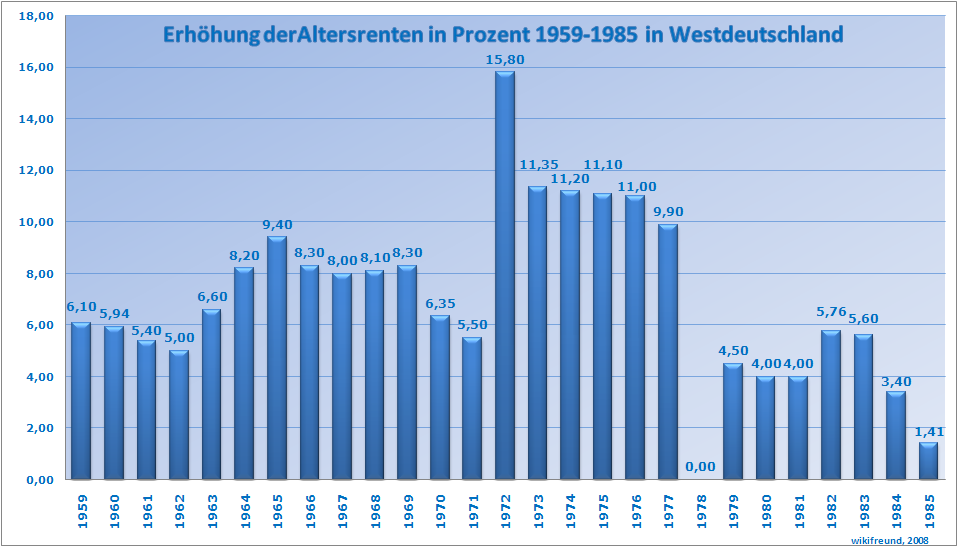

Beitragssatz

100 Jahre Gesetzliche Rentenversicherung: deutsche Briefmarke von 1989

100 Jahre Gesetzliche Rentenversicherung: deutsche Briefmarke von 1989Bei Einführung der Rentenversicherung im Jahre 1891 betrug der Beitragssatz 1,7 %. Wenn man die in den einzelnen Lohnklassen zu zahlenden Beitragsmarken in Lohnprozent umrechnet, so ergibt sich für 1924 im Schnitt 3,5 %, für 1928 im Schnitt 5,5 %.[12] Der Beitragssatz lag 1949 bei 10 %, 1970 bei 17 %, stieg bis auf 20,3 % (Januar 1997–März 1999) an und liegt seit Anfang 2007 bei 19,9 %.

Entwicklung der Beitragssätze[13][14] Zeitraum Beitragssatz 1891 1,7 % 1924 3,5 % 1928 5,5 % 01.01.1949 – 30.03.1955 10,0 % 01.04.1955 – 28.02.1957 11,0 % 01.03.1957 – 31.12.1967 14,0 % 01.01.1968 – 31.12.1968 15,0 % 01.01.1969 – 31.12.1969 16,0 % 01.01.1970 – 31.12.1972 17,0 % 01.01.1973 – 31.12.1980 18,0 % 01.01.1981 – 31.12.1981 18,5 % 01.01.1982 – 31.08.1983 18,0 % 01.09.1983 – 31.12.1984 18,5 % 01.01.1985 – 31.05.1985 18,7 % 01.06.1985 – 31.12.1986 19,2 % 01.01.1987 – 31.03.1991 18,7 % 01.04.1991 – 31.12.1992 17,7 % 01.01.1993 – 31.12.1993 17,5 % 01.01.1994 – 31.12.1994 19,2 % 01.01.1995 – 31.12.1995 18,6 % 01.01.1996 – 31.12.1996 19,2 % 01.01.1997 – 31.03.1999 20,3 % 01.04.1999 – 31.12.1999 19,5 % 01.01.2000 – 31.12.2000 19,3 % 01.01.2001 – 31.12.2002 19,1 % 01.01.2003 – 31.12.2006 19,5 % 01.01.2007 – heute 19,9 % Anfänge

Zünfte und Gilden im Mittelalter kannten bereits Selbsthilfeeinrichtungen auf gemeinschaftlicher Grundlage. Handwerk und Bergbau gelten als früheste Vorläufer der heutigen Sozialversicherung. Das Gesetz über die Vereinigung der Berg-, Hütten- und Salinenarbeiter in Knappschaften vom 10. April 1854 war die erste landesgesetzliche, öffentlich-rechtliche Arbeiterversicherung. Mit diesem Gesetz wurden die Knappschaftskassen einheitlich organisiert und obligatorisch eingeführt. Die Bergarbeiter wurden zur Beitragszahlung verpflichtet und die Mindestleistung der Kasse festgelegt.[15] Durch eine Kaiserliche Botschaft Wilhelms I. vom 17. November 1881 wurde der Aufbau einer Arbeiterversicherung eingeleitet, in der Arbeiter gegen Krankheit, Unfall und materielle Not bei Invalidität oder im Alter versichert werden.[15]

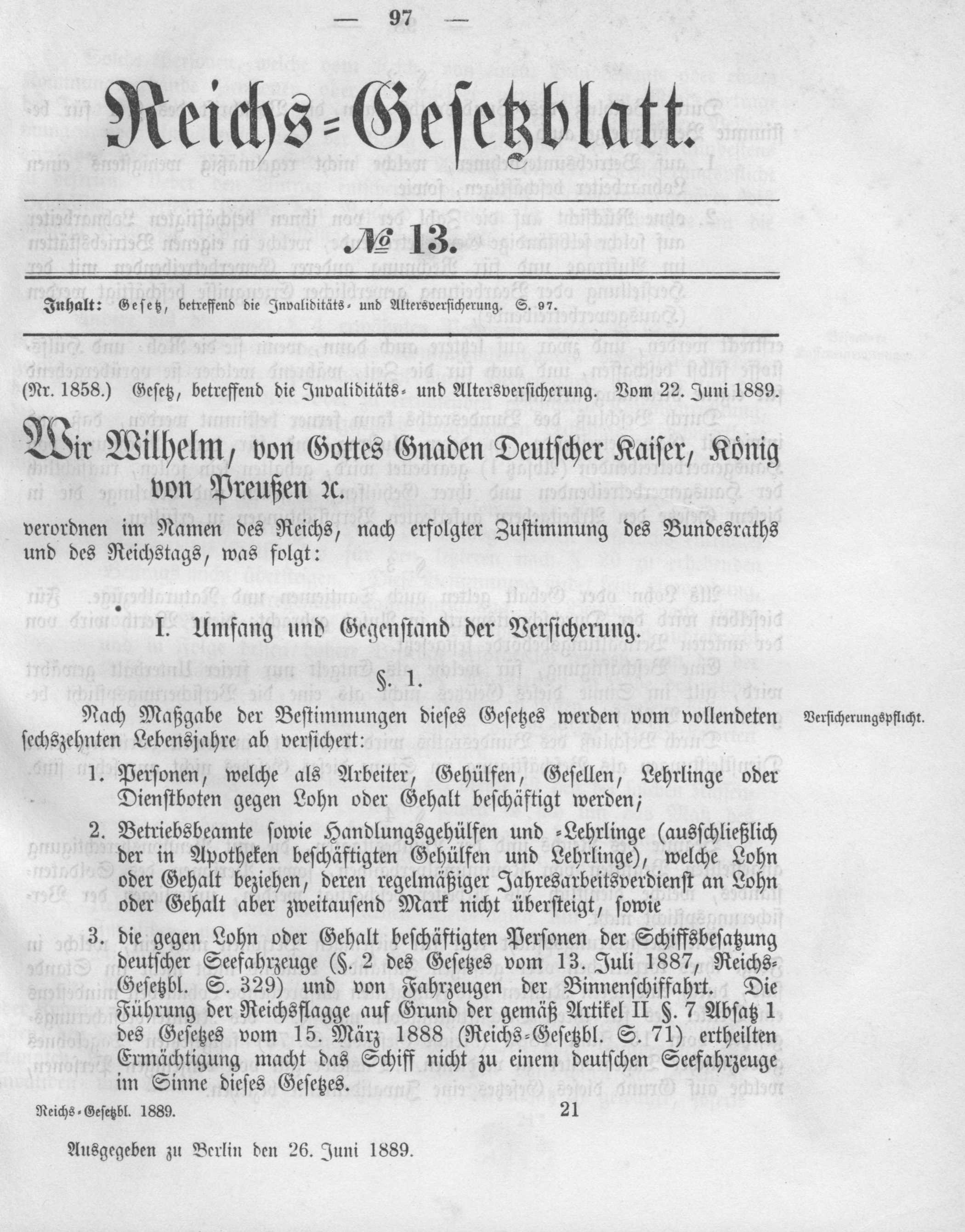

Gesetz, betreffend die Invaliditäts- und Altersversicherung, veröffentlicht am 26. Juni 1889 im Reichsgesetzblatt

Gesetz, betreffend die Invaliditäts- und Altersversicherung, veröffentlicht am 26. Juni 1889 im ReichsgesetzblattDie Verabschiedung des Gesetzes, betreffend die Invaliditäts- und Altersversicherung am 22. Juni 1889 durch den Reichstag des Deutschen Reiches war nach den Gesetzen zur Regelung der Krankenversicherung (1883) und der Unfallversicherung (1884) die letzte Sozialversicherung Otto von Bismarcks. Im Rahmen dieser Sozialgesetzgebung wurde zum 1. Januar 1891 die Rentenversicherung der Arbeiter (RV) eingeführt. Sie sah eine Altersrente ab dem 70. Lebensjahr vor (bei einer wesentlich geringeren Lebenserwartung als heute) sowie eine Invalidenrente bei Erwerbsunfähigkeit. Voraussetzung für die Altersrente waren mindestens 30 Jahre Beitragszahlung (mit der damals üblichen 60-Stunden-Woche).

Bei Einführung der Rentenversicherung im Jahre 1891 betrug der Beitragssatz 1,7 %, finanziert zu je einem Drittel von den Arbeitnehmern, den Arbeitgebern und staatlichen Zuschüssen, also Steuergeldern. Damals verdiente z. B. ein ungelernter Arbeiter 80 Mark im Monat[16] (heutige Kaufkraft: 476 €) und musste dafür 1/3 von 1,7 %, also 0,567 % als Arbeitnehmerbeitrag abführen, das waren monatlich 0.45 Mark (heutige Kaufkraft: 2,68 €). Die Versicherungspflicht galt anfänglich nur bis zu einem Jahreseinkommen von 2000 RM (heutige Kaufkraft: 11.903 €), was monatlich 167 RM (heutige Kaufkraft: 994 €) entspricht, womit damals alle Arbeiter („gewerblich“ Tätigen) erfasst waren sowie die „kleinen“ Angestellten.

Schon bald setzten Bemühungen ein, die sozialen Versicherungen allseitig und umfassend zu ordnen. Dies geschah mit der Reichsversicherungsordnung vom 9. Juni 1911, in deren Viertem Buch das Recht der Rentenversicherung der Arbeiter geregelt wurde und Hinterbliebenenrenten eingeführt wurden.[17]

Durch das Versicherungsgesetz für Angestellte vom 20. Dezember 1911 wurde für die Angestellten eine eigenständige Rentenversicherung eingeführt. Das Invaliditäts- und Altersicherungsgesetz hatte zwar auch schon die als Angestellte beschäftigten Arbeitnehmer in die Versicherungspflicht einbezogen. Der Berufsstand der Angestellten forderte aber eine selbstständige und unabhängige Angestelltenversicherung mit eigenem Versicherungsträger.[17] Mit dem Versicherungsgesetz für Angestellte, das am 1. Januar 1913 in Kraft trat, wurde die Forderung (der Angestellten) schließlich gesetzgeberisch erfüllt.[17]

1916 wurde die Rentenaltersgrenze von 70 auf 65 Jahre herabgesetzt.

Historische finanzielle Probleme

Das nur auf Ansparen gegründete System konnte nicht lange durchgehalten werden. Nach dem Ersten Weltkrieg wurden die Reserven durch die darauf folgende Hyperinflation weitgehend entwertet. So war das Reinvermögen der Deutschen Rentenbank von 2,12 Mrd. Mark (im Jahre 1914) binnen eines Jahrzehnts auf einen Rest von nur noch 14,6% dieser Summe zusammengeschmolzen. Bereits damals begann man, in gewissem Umfang Rentenzahlungen aus eingehenden Beiträgen zu finanzieren, und der Staat half mit Steuermitteln aus. Dennoch waren massive Leistungskürzungen, insbesondere infolge der Weltwirtschaftskrise (1929–1933), unvermeidlich. Die gesetzliche Rentenversicherung war weit davon entfernt, den vorherigen Lebensstandard im Alter zu garantieren, sondern kaum mehr als ein kleines Zubrot. Hauptsächliche Quelle von Alterseinkünften waren mehr denn je Leistungen der eigenen Kinder oder aber, im äußersten Notfall, der staatlichen Fürsorge. Während der NS-Zeit wurden sogar Mittel aus den Sozialsystemen für andere Projekte (insbesondere der Rüstung) zweckentfremdet.

Auch nach dem Zweiten Weltkrieg wurde das System zunächst beibehalten. Die Rente hatte damals weitgehend Unterstützungsfunktion und wurde – mangels Rücklagen – bis zu 50 % aus Steuermitteln finanziert.

Umlagefinanzierung

Erst mit der Rentenreform 1957 erfolgte der Übergang zum System der noch heute bestehenden Umlagefinanzierung: Statt Rücklagen zu bilden, waren anfangs – je zur Hälfte von den Arbeitgebern und von den Pflichtmitgliedern der gesetzlichen Rentenversicherung – 14 % des Bruttolohnes zu zahlen, die sofort für Rentenzahlungen verwendet wurden. Das ermöglichte eine sofortige, deutliche Rentenerhöhung und fortan eine dynamische Anpassung der Rentenhöhe an die Bruttolohnentwicklung. Die damals wesentlichen Argumente für das Umlagesystem waren, dass sofort Renten gezahlt werden können, dass kein Kapitalvermögen durch Kriege oder Wirtschaftskrisen vernichtet werden kann, dass ein Ansparen von Kapital im gesamtvolkswirtschaftlichen Maßstab ohnehin nicht möglich sei (Mackenroth-Theorem) und der Staat die Beitragszahlung durch die aktive mittlere Generation immer durchsetzen könne.

Mit solchen Begründungen wurden Umlagesysteme seit der Weltwirtschaftskrise und in der Nachkriegszeit auch in einer Reihe anderer Länder eingeführt, etwa in den USA 1936 als Teil des New Deal, in Japan, Österreich und der Schweiz.

Weil keine Rücklagen gebildet werden, setzt ein Umlagesystem aber auch die Existenz einer nachfolgenden Generation voraus, deren Angehörige versicherungspflichtig tätig sind und vor allem ausreichend Beiträge zahlen. In Zeiten hoher Arbeitslosigkeit, langsam wachsender Arbeitsentgelte und schrumpfender Erwerbstätigenzahlen, sowie längerer Lebenserwartung, kommen solche Systeme jedoch unter Finanzierungsdruck, insbesondere weil Arbeitnehmer mit höherem Arbeitseinkommen nur mit Beiträgen bis zur Beitragsbemessungsgrenze einzahlen sowie Selbstständige und Beamte gänzlich von der Beitragspflicht ausgenommen sind.

Die Reform beruhte maßgeblich auf einer Studie von Professor Wilfrid Schreiber, dessen Konzept allerdings nur unvollständig umgesetzt wurde. Ursprünglich sollte die „Gesamtheit aller Arbeitstätigen“ einbezogen werden, auch die „selbstständigen Arbeitstätigen“, wobei die Einkommensgrenze der Versicherungspflicht aufgehoben werden sollte. Die gesetzliche Rentenversicherung sollte damit auf ein möglichst großes Fundament gestellt werden, „um die Stetigkeit ihrer Rechnungsgrundlagen über alle möglichen Strukturveränderungen der Wirtschaftsgesellschaft und ihrer Zusammensetzung nach Beruf und Erwerbsart“ sicherzustellen. Er hatte außerdem eine Kinderrente sowie eine Beitragsverdoppelung für Kinderlose vorgesehen, um den von der jeweils nächsten Generation abhängigen Fortbestand des Systems zu sichern. Der damalige Bundeskanzler Konrad Adenauer konnte sich mit seiner Ablehnung solcher Komponenten gegen Bedenken etwa von Ludwig Erhard durchsetzen. In den folgenden Jahren stieg, insbesondere bedingt durch flexible Altersgrenzen, der Beitrag zur gesetzlichen Rentenversicherung über 17 % (1970) auf 20,3 % (1997-99) und liegt heute bei 19,9 % (Juli 2010).

Vereinigung der Rentenversicherungen für Arbeiter und Angestellte

Mit dem Rentenreformgesetz vom 18. Dezember 1989 wurde das Recht der gesetzlichen Rentenversicherung mit Wirkung zum 1. Januar 1992 als Sechstes Buch in das SGB eingestellt und die separaten Rentengesetze für die Rentenversicherung der Arbeiter (Viertes Buch der Reichsversichertenordnung) und der Angestellten (Angestelltenversicherungsgesetz) aufgehoben.[17] Dieser Schritt vereinheitlichte das Rentenrecht und war somit mehr als nur eine Umbenennung der Gesetzbücher.

Das zum 1. Januar 2005 in Kraft getretene „Gesetz zur Reform der Organisation in der gesetzlichen Rentenversicherung“ hob auch organisatorisch den Unterschied zwischen den Rentenversicherungen für Arbeiter und Angestellte auf, die zuvor von den Landesversichungsanstalten und der Bundesversicherungsanstalt für Angestellte getrennt betreut wurden.[17]

Aktuelle finanzielle Probleme

Von Beginn an wurde ein erheblicher Teil der Rentenzahlungen aus Steuermitteln bestritten, vor allem zur Finanzierung versicherungsfremder Leistungen. Der Bundeszuschuss betrug im Jahr 1964 knapp 25 % der ausbezahlten Renten, sank in den 1970er Jahren auf ca. 15 % und hielt sich bis Ende der 1980er Jahre bei etwa 16 %. In den 1990er Jahren geriet jedoch die gesetzliche Rentenversicherung zunehmend in finanzielle Schwierigkeiten. Eine Ursache war die Übertragung des Systems auf die neuen Bundesländer: Da es in der DDR offiziell keine Arbeitslosigkeit gegeben hatte, erwarben die dortigen Rentner und Versicherten nach einer Hochrechnung ihrer in der DDR erzielten Einkommen anhand eines festgelegten Faktors auf annähernd vergleichbare Westverdienste vergleichsweise hohe Rentenansprüche an die GRV, während aufgrund der Wirtschaftslage aus den neuen Bundesländern nur relativ geringe Rentenbeiträge erwirtschaftet wurden. Verschärft wurden die Probleme durch eine sprunghafte Erhöhung der Erwerbslosenzahlen.

Zu guter Letzt begann sich durch den beginnenden Eintritt geburtenschwacher Jahrgänge in das Erwerbsleben sowie durch die steigende Lebenserwartung das Verhältnis zwischen Beitragszahlern und Rentenempfängern zu verschieben. Die Politik reagierte 1992 mit ersten Einschnitten (insbesondere Koppelung an die Nettolohn- statt Bruttolohnentwicklung). Der 1997 eingeführte „demographische Faktor“ wurde nach dem Regierungswechsel 1998 von der rot-grünen Bundesregierung zunächst wieder zurückgenommen; dafür erschien aber im neuen Jahrhundert der „Nachhaltigkeitsfaktor“. Er berücksichtigt das Zahlenverhältnis von Beitragszahlern zu Rentenbeziehern und begrenzt den Rentenanstieg. Die Folge sind nominal schwach wachsende oder stagnierende, d. h. inflationsbereinigt gleich bleibende oder sinkende Rentenbezüge.

Zudem wurde der Bundeszuschuss seit 1991 regelmäßig erhöht, vor allem um die Rentenversicherung durch die – systematisch korrekte – Erstattung versicherungsfremder Leistungen aus Steuermitteln zu entlasten. Er beträgt heute mehr als ein Drittel (ca. 80 Milliarden EUR) der Gesamtausgaben und entspricht im Umfang in etwa den versicherungsfremden Leistungen. Der Beitragssatz, der im Zuge des Wiedervereinigungsbooms noch 1992 auf 17 % gesenkt worden war, kletterte im Jahr 2005 auf 19,5 %. Weitere Steigerungen konnten zunächst durch diverse Einmalmaßnahmen vermieden werden, etwa durch kontinuierliches Reduzieren der Liquiditätsreserven („Schwankungsreserve“), Verkauf von Sachanlagen sowie – seit 2006 – Vorziehen der Zahlungstermine für die Arbeitgeber um 14 Tage (das entspricht einer einmaligen Mehreinnahme von ca. 5 % im Jahr 2006) und für die ab 1. April 2004 hinzugekommenen Neurentner die Rentenzahlung jeweils erst zum Monatsende (mit Gutschrift jeweils am letzten Bankarbeitstag des Monats) statt wie zuvor zum Monatsanfang. Am 1. Januar 2007 wurde der Beitragssatz zur Rentenversicherung dennoch auf 19,9 % erhöht.

Die gesetzliche Rentenversicherung ist immer wieder an die aktuellen gesellschaftlichen und wirtschaftlichen Rahmenbedingungen angepasst worden, sonst hätte sie sich nicht länger als ein Jahrhundert bewährt.[17] Gerade die politische Behandlung des Themas „Altersarmut“ führte dazu, dass über einen Systemwechsel offen diskutiert wird.

Ausgehend von dieser Erwartung wurden unterschiedliche Schlussfolgerungen gezogen: Zum einen werden Forderungen für einen Systemwechsel erhoben (z. B. „bedingungsloses Grundeinkommen“, „Sockelrente“, „Grundrente“), zum anderen wird eine Weiterentwicklung des bestehenden Systems gefordert (z. B. “Erwerbstätigenversicherung“).[17] Eine Maßnahme der letzten Jahre war die Anhebung der Regelaltersgrenze auf 67 Jahre.

Die Befürworter der Rentenreformen betonen, dass einige Reformmaßnahmen zwar belastenden Charakter haben würden, sie aber in ihrer Gesamtheit auf Konsolidierung und damit auf die nachhaltige Sicherung des Sozialstaates gerichtet seien. Die zukünftigen Rentner sollten ein angemessenes Auskommen im Alter haben, gleichzeitig sollten die zu erbringenden Leistungen für die aktive Generation bezahlbar bleiben.[17]

Pro und Kontra

Rechtfertigung einer auf dem Umlageverfahren basierenden staatlich organisierten Renten-Pflichtversicherung

Generelle Versicherungspflicht

Eine generelle Versicherungspflicht vermeidet, dass weite Bevölkerungskreise ohne Verpflichtung die notwendige Vorsorge vernachlässigen und im Alter der allgemeinen Fürsorge anheim fallen und gerade einkommensstarke Bevölkerungskreise aus dem Generationenvertrag ausgeklammert werden.

Staatlich organisierte Rentenversicherung

Weil bzw. wenn der Staat die Regeln für die Rentenversicherung bestimmt, hat er auch die Verpflichtung, finanzielle Engpässe mit Steuergeldern auszugleichen. So bietet eine gesetzlich organisierte Versicherung selbst bei Liquiditätsschwierigkeiten des Rentenversicherungsträgers eine relative Sicherheit.

Rein private Vorsorgesysteme wären gesamtwirtschaftlich nicht ausreichend sicher und ihre gesellschaftliche Verteilungswirkung wäre sozial nicht ausgewogen, denn der private Markt ist sozial blind. Gerade einkommensschwache Bevölkerungskreise, die eine Absicherung im Alter besonders nötig haben, müssten dann ohne ausreichenden Versicherungsschutz auskommen (siehe relative Armut). Wegen verschiedener möglicher Formen von Marktversagen (siehe moral hazard, adverse selection) und infolge von Inflationsrisiken sind private Anbieter nicht in der Lage, reale Annuitäten für alle anzubieten. Private Anbieter müssten auch für alle Risiken Rücklagen bilden, was diese Versicherung verteuern würde.

Umlageverfahren

Weder die staatlich noch die privat organisierte Versicherung verfügte nach der Währungsreform 1948 über Rücklagen für eine Rentenzahlung an die aktuelle Rentnergeneration. Deshalb muss die kollektive Leistung der Altenfinanzierung – unabhängig von der Art der Organisation und ihrer jeweiligen Finanzierungsverfahren – in direkter Weise von den jeweils arbeitenden Generationen erbracht werden. Die Bildung gesamtwirtschaftlicher Rücklagen ist dabei kaum möglich (vgl. Mackenroth-These).

Kritik am deutschen System, Verfassungsfragen

Egalität

Das nach der Rentenreform von 1957 in der Adenauer-Ära entstandene System orientiert sich stark an der konservativen deutschen Sozialstaatstradition: Die Renten werden gemäß einem Versicherungsprinzip weitgehend durch Beiträge, nicht aus Steuern finanziert. Sie werden nicht durch eine staatliche Instanz, sondern durch eigenständige Institutionen erbracht, ihre Höhe bleibt eng an das Arbeitseinkommen geknüpft. Dem standen ursprünglich egalitäre Vorstellungen der Sozialdemokratie gegenüber, die 1957 allerdings wegen der Mehrheitsverhältnisse nicht zum Zuge kamen. Erst mit der zunehmenden Finanznot der Rentenversicherung wurden Rentenreformen vorgenommen, die sich als Senkung der Neurenten auswirkten und die Rentenhöhe von der Höhe der eingezahlten Beiträge abkoppelten. Dadurch wurde eine egalisierende Wirkung erzielt, allerdings in Form einer Angleichung der Rentenhöhen nach unten. Bereits für Bezieher mittlerer Einkommen ist der Rentenanspruch weit unter dem ursprünglich einmal festgelegten Ziel von 75 % des letzten Nettolohnes.

Dynamik

Neu an der Rentenreform von 1957 war das Element der „Dynamik“, was zunächst auf starken Widerstand in der Wirtschaft stieß. Die dynamische Rente sollte sich im Laufe der Zeit mit dem Bruttoeinkommen aller Arbeitnehmer nach oben bewegen und somit die inflatorische Geldentwertung ausgleichen. Hintergrund dieser Regelung war die tief verwurzelte Erfahrung mit Altersarmut in einer Bevölkerung, die in der Hyperinflation (1923) und der Währungsreform (1948) ihre persönlichen Ersparnisse und privaten Lebensversicherungsansprüche verloren hatten. In neuester Zeit wurden jedoch die finanziellen Belastungen der Rentenversicherung durch die zunehmende Massenarbeitslosigkeit so erheblich, dass die dynamische Rente in mehreren Rentenreformen deutlich eingeschränkt wurde und die Rentenhöhe inzwischen faktisch von der Entwicklung der Bruttoeinkommen abgekoppelt ist.

Eigentumsgarantie

Nach der Rechtsprechung des Bundesverfassungsgerichts sind Rentenanwartschaften durch die Eigentumsgarantie des Grundgesetzes geschützt, soweit sie auf eigenen Rentenbeiträgen beruhen. Die Rentenversicherung hat aber keinen Kapitalstock gebildet, aus dem eingezahlte Beiträge ausgezahlt werden könnten. Deshalb ist die folgende Generation dazu verpflichtet, die Altersversorgung der aktuellen Rentenbezieher (eventuell ihrer eigenen Eltern) zu sichern. Dieses als Generationenvertrag bekannte Umlageverfahren kann aber nur dann funktionieren, wenn die erwerbstätige Generation auch Kinder in hinreichender Zahl großziehen kann und wenn diese Kinder dann auch als Erwerbstätige Versicherungsbeiträge in die GRV einzahlen. Daraus ergeben sich Pflichten des Gemeinwesens denen gegenüber, die Kinder haben. Das sei aber in der Sozialgesetzgebung nicht ausreichend umgesetzt worden.

Kritiker wenden ein, dass diese – maßgeblich von Paul Kirchhof geprägte – Sicht der Rechtsprechung die Bedeutung von Kindern in einem Umlageverfahren überzeichne: Das deutsche System komme vor allem deshalb unter Druck, weil die Zahl der sozialversicherungspflichtig Beschäftigten stark abgenommen habe und weil deren Einkommenszuwächse in den letzten 20 Jahren deutlich zurückgingen. Die schrumpfende Bevölkerungszahl allein sei bei steigender Integration von vormals Arbeitslosen ins Erwerbsleben und einer Erhöhung der Frauenerwerbsquote durchaus zu bewältigen. Gleichfalls sei die dauerhaft steigende Produktivität der Wirtschaft zu berücksichtigen.

Rentenbezüge in Ostdeutschland

Oft werden die ostdeutschen Rentner pauschal als Subventionsempfänger bezeichnet, weil deren Bewohner „in die westdeutsche GRV niemals eingezahlt haben“. Damit wird der Eindruck erweckt, als müssten die westdeutschen Beitragszahler oder die Bundeskasse alle dortigen Renten finanzieren. Dabei wird allerdings außer Acht gelassen, dass es sich um eine Umlagefinanzierung handelt. So begann am Tage der Wiedervereinigung die Beitragszahlung der dortigen Pflichtversicherten und die Zahlung der dortigen Renten. Wäre dafür eine eigenständige Kasse gebildet worden, so wäre deren prozentualer Zuschussbedarf anfänglich ähnlich hoch gewesen wie der in Westdeutschland. Diese Kasse hätte aber die wachsenden Probleme mit der Alterspyramide ebenfalls zu spüren bekommen und den Einbruch bei den Beiträgen durch die Arbeitslosigkeit, letzteres jedoch in stärkerem Maße als im Westen. Deshalb ist tatsächlich ein höherer Zuschuss aus Steuermitteln erforderlich, der jedoch genau so zu bewerten ist wie andere Wiedervereinigungskosten. Andererseits zeigen die ostdeutschen Zahlen, dass dort die durchschnittliche Rentenzahlung höher ist, während gleichzeitig durch das geringere Lohnniveau ein geringerer durchschnittlicher Rentenversicherungsbeitrag gezahlt wird. Eine Subventionierung der ostdeutschen Rentenbezieher durch westdeutsche ist also nicht grundsätzlich von der Hand zu weisen.

Für die höhere Durchschnittsrente im Osten gibt es noch weitere Erklärungen: Es gab dort keine Beamten; die entsprechenden, eher überdurchschnittlich bezahlten staatlich-administrativen Tätigkeiten wurden im Angestelltenverhältnis ausgeübt und erfordern jetzt Rentenzahlungen, die sich auf die Höhe der Durchschnittsrente Ost auswirken. Neue Mitarbeiter in diesen aufgeführten Bereichen sind dort, wie im Westen auch, jetzt verbeamtet, leisten daher also keinen Beitrag im Umlageverfahren für ihre Amtsvorgänger. Im Westen Deutschlands haben die Beamten eine eigenständige Versorgung aus Steuermitteln; diese Zahlungen gehen nicht in die Berechnung der Durchschnittsrente West ein. Ferner hatten die ostdeutschen Frauen durchschnittlich mehr Arbeitsjahre.

Auf der anderen Seite haben viele westdeutsche Rentner zusätzliche Altersbezüge aus Betriebsrenten und Lebensversicherungen, so dass allein der Vergleich der Durchschnittsrenten Ost und West aus der GRV keinen Vergleich der tatsächlichen durchschnittlichen Rentnereinkommen darstellt.

Siehe auch

- Altersvorsorge, betriebliche Altersvorsorge

- Sozialversicherung, Sozialstaat, Mackenroth-These, Mindestrente

- Versicherungsamt

Literatur

- H. Grüner, G. Dalichau: Gesetzliche Rentenversicherung. Heidelberg (Kommentar, Loseblatt)

- K. Hauck et al.: Sozialgesetzbuch. SGB VI. Berlin (Kommentar, Loseblatt)

- R. Kreikebohm (Hrsg.): SGB VI. 3. Auflage. München 2003, (Kommentar) ISBN 3-406-48803-X

- H.-W. Lueg, B. v. Maydell, F. Ruland (Hrsg.): Gemeinschaftskommentar zum Sozialgesetzbuch. Gesetzliche Rentenversicherung. Berlin (5 Bände, Loseblatt)

- Winfried Schmähl: Rente: Vor 60 Jahren wurde die dynamische Rente eingeführt – aus guten Gründen. In: Die Zeit 04/2007, Seite 22

- Hellmut D. Scholtz: Sachgerechte Bemessung des Bundeszuschusses in der Gesetzlichen Rentenversicherung. In: Wege zur Sozialversicherung 2009, 3, S. 77-83.

- B. Schulin (Hrsg.): Rentenversicherungsrecht. München 1999 (Handbuch des Sozialversicherungsrechts, Band 3) ISBN 3-406-38909-0

- Verband Deutscher Rentenversicherungsträger (Hrsg.): Handbuch der gesetzlichen Rentenversicherung. Neuwied 1990 ISBN 3-472-00068-6

- T. Hartwig: Reformbedürftigkeit und Reformansätze des deutschen Rentenversicherungssystems in: Die Sozialgerichtsbarkeit (SGb) 2006, Seiten 27 ff.

Einzelnachweise

- ↑ Versicherungsverlauf

- ↑ Renteninformation

- ↑ Rentenauskunft

- ↑ Feststellungsbescheid

- ↑ spiegel.de: Psycho-Gutachten ist Glückssache, 3. Oktober 2007

- ↑ laut Information der Deutschen Rentenversicherung

- ↑ Anmerkung: Im Zuge der „Rente mit 67“ ist eine Anpassung der Definition des Eckrentners zu erwarten.

- ↑ ÄrzteVersorgung Westfalen-Lippe

- ↑ Bekanntmachung der Beitragssätze in der allgemeinen Rentenversicherung und in der knappschaftlichen Rentenversicherung für das Jahr 2011 vom 16. November 2010, BGBl. I, S. 1550

- ↑ Sozialversicherungsportal SV-LEX: 2012: Beitragssatz zur Rentenversicherung nur noch 19,6 %, Abrufen am 9. November 2011.

- ↑ Entnommen aus "Rentenversicherung in Zeitreihen"

- ↑ Wilhelm Dobbernack, Die Rettung der Rentenversicherung. Die finanzielle Neuordnung der Invaliden-, Angestellten- und Knappschaftlichen Pensionsversicherung. Stuttgart, Berlin 1934, S. 11, 14.

- ↑ Entwicklung des Beitragssatzes. Website der Deutschen Rentenversicherung. Abgerufen am 18. Oktober 2010.

- ↑ Übersicht der Rentenbeitragssätze ab 1949

- ↑ a b Bundesministerium für Arbeit und Soziales(Hrsg.): Über das Sozialrecht, Kapitel 6 Rentenversicherung, 6. Auflage, 2009, ISBN 978-3-8214-7245-4, S. 278

- ↑ Paul Göhre, Drei Monate Fabrikarbeiter und Handwerksbursche. Leipzig, 1891. Abgedruckt in Ernst Schraepler; Hrsg., Quellen zur Geschichte der sozialen Frage in Deutschland. 1871 bis zur Gegenwart. 3. neubearbeitete und erweiterte Auflage. Göttingen 1996, S. 47-51

- ↑ a b c d e f g h Bundesministerium für Arbeit und Soziales(Hrsg.): Über das Sozialrecht, Kapitel 6 Rentenversicherung, 6. Auflage, 2009, ISBN 978-3-8214-7245-4, S. 279

Weblinks

Wikisource: Gesetz, betreffend die Invaliditäts- und Altersversicherung. Vom 22. Juni 1889. – Quellen und Volltexte

Wikisource: Gesetz, betreffend die Invaliditäts- und Altersversicherung. Vom 22. Juni 1889. – Quellen und Volltexte- www.deutsche-rentenversicherung.de

- Ihre Vorsorge - Eine Informationsinitiative der Regionalträger der Deutschen Rentenversicherung und der Deutschen Rentenversicherung Knappschaft-Bahn-See

- Sozialgesetzbuch VI

- Datensammlung (Info-Grafiken) zu Rentenversicherung und Alterssicherung

- Überblick über die bisherigen Reformen der Gesetzlichen Rentenversicherung. (PDF-Datei; 405 kB)

- Harald Stöger: Rentensysteme und Altersarmut im internationalen Vergleich, Friedrich-Ebert-Stiftung, 2011, PDF 865 KB.

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.