- Investitionsrechnung

-

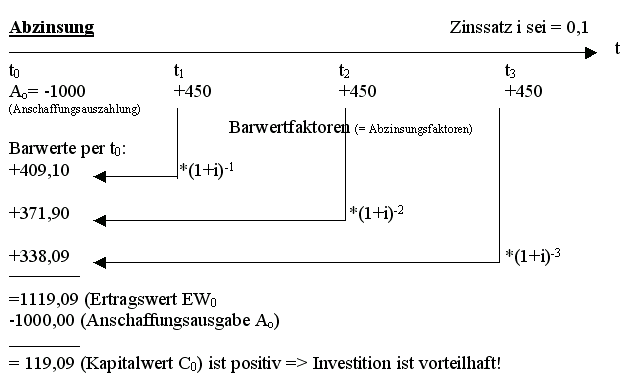

Abzinsung (Beispielhafte Übersicht)

Abzinsung (Beispielhafte Übersicht)

Die Investitionsrechnung umfasst alle Verfahren, die eine rationale Beurteilung der rechenbaren Aspekte einer Investition ermöglichen. Dazu sollen die finanziellen Konsequenzen einer Investition quantifiziert und verdichtet werden, um darauf aufbauend eine Entscheidungsempfehlung zu bieten.

Die Investitionsrechnung ist die Hauptentscheidungshilfe bei Investitionsentscheidungen (> 50 %). Sie ist für die Vorauswahl und Nachrechnung von Bedeutung und unabhängig von der Investitionsentscheidung.

Neben der Investitionsrechnung spielen für das tatsächliche Tätigen einer Investition – wie bei vielen Entscheidungsprozessen – weitere Faktoren eine Rolle. Diese sind technischer, rechtlicher und ökonomischer Natur oder auch von persönlichen Präferenzen geprägt.

Für die verschiedenen Verfahren der Investitionsrechnung ist der verwendete Investitionsbegriff entscheidend:

- Aus der Sicht des Rechnungswesens handelt es sich bei einer Investition um die Überführung von Zahlungsmitteln in Sach- und Finanzvermögen. Alle statischen Verfahren basieren auf dieser Sicht.

- Innerhalb der modernen Investitionstheorie wird eine Investition als ein Zahlungsstrom aller Einzahlungen und Auszahlungen betrachtet. Die dynamischen Verfahren basieren auf dieser Sicht.

Inhaltsverzeichnis

Klassische Verfahren

Statische Verfahren

Statische Verfahren verwenden Erfolgsgrößen der Kosten- und Erlösrechnung. Dadurch soll der Datenerhebungsaufwand gering gehalten und der Rechenaufwand begrenzt werden. Anstatt die Einzeldaten aus Nettozahlungen und Anfangsauszahlung zu verwenden, werden Durchschnittswerte gebildet. Bei stark unterschiedlichen Zahlungsstrukturen kann eine Durchschnittsbetrachtung jedoch nur Näherungswerte liefern.

- Kostenvergleichsrechnung

- Gewinnvergleichsrechnung

- Rentabilitätsrechnung

- Amortisationsrechnung

- MAPI-Methode

Dynamische Verfahren

Bei den dynamischen Verfahren werden mehrere Perioden unter dem Gesichtspunkt der Wirtschaftlichkeit betrachtet. Der aufgewendete Barwert für die Investition wird den Barwerten der Einnahmen in einer über mehrere Rechnungsperioden angelegten Planung gegenübergestellt. Die Beschaffung der Daten ist aufgrund der zeitlichen Differenz aufwendig, gewichtet aber den zeitlichen Anfall der Zahlungsströme mittels Auf- oder Abzinsung. Übersteigt der Barwert der Einnahmen den Investitionsaufwand, wird die Investition als wirtschaftlich betrachtet.[1] Eingesetzt werden mathematische Modelle, um Investitionsentscheidungen planen, umsetzen und kontrollieren zu können. Die Modelle basieren auf den Zahlungen der Vorperioden. Es gilt der Grundsatz: „Heute verfügbares Geld ist mehr wert als künftiges.“

Verfahren mit vollständigen Finanzplänen

Siehe auch

Weblinks

Literatur

- Hirth, Hans; Grundzüge der Finanzierung und Investition; Oldenbourg; 2. Auflage; München 2008. ISBN 978-3-486-58759-3

- Kruschwitz, Lutz; Investitionsrechnung; Oldenbourg; 10. Auflage; München 2005. ISBN 3-486-57771-9

- Grob, Heinz L.; Einführung in die Investitionsrechnung; Vahlen; 5. Auflage; München 2006. ISBN 3-800-62777-9

- Kruschwitz, Lutz; Finanzierung und Investition; 4. Auflage; München 2004. ISBN 3-486-57608-9

- Perridon, Louis; Steiner, Manfred; Finanzwirtschaft der Unternehmung; Vahlen, 13. Auflage; München 2004. ISBN 3-800-63112-1

- Schulte, Gerd: Investition; 2. Auflage; Oldenbourg Verlag 2007, ISBN 978-3-486-58263-5

- ter Horst, Klaus W.: Investition; Verlag W. Kohlhammer, 2. Auflage; Stuttgart 2009. ISBN 978-3-17-020756-1

Einzelnachweise

- ↑ A. C. Coenenberg, Thomas M. Fischer, Thomas Günther: Kostenrechnung und Kostenanalyse, Schäffer-Poeschel, Stuttgart, 6. Auflage, S. 16

Wikimedia Foundation.