- Haushalt der Europäischen Union

-

Der Haushalt der Europäischen Union legt die Einnahmen und Ausgaben der EU fest. Er wird jährlich auf Vorschlag der Europäischen Kommission gemeinsam durch das Europäische Parlament und den Rat der Europäischen Union beschlossen (Art. 314 AEU-Vertrag).[1] Die Verantwortung für den Haushaltsvollzug liegt bei der Europäischen Kommission und den Mitgliedstaaten (Art. 317 AEU-Vertrag).

Die EU verfügt über eigene Einnahmen (sogenannte Eigenmittel der Europäischen Union, Art. 311 AEU-Vertrag), doch im Unterschied zu einem Staat kann sie nicht selbstständig Steuern und Abgaben festsetzen. Stattdessen wird sie aus verschiedenen Quellen finanziert: Die wichtigsten davon sind ein Anteil an der von den Mitgliedstaaten erhobenen Mehrwertsteuer sowie nationale Beiträge der Mitgliedstaaten, die sich an deren Bruttonationaleinkommen orientieren. Daneben gibt es „traditionelle Eigenmittel“, insbesondere die Zölle, die aber im Rahmen der allgemeinen Liberalisierung des internationalen Handels in den letzten Jahrzehnten stetig zurückgegangen sind. Der Haushalt der EU ist immer auszugleichen (Art. 310 AEU-Vertrag), anders als die Mitgliedstaaten darf sie sich also nicht verschulden. Die EU gibt daher auch keine regulären Anleihen aus. Die Europäische Kommission plant jedoch im Juni 2011 Vorschläge für ein neues Eigenmittelsystem vorzulegen, das unter anderem auch die Ausgabe einer bestimmten Form von Anleihen (sogenannte EU-Projektbonds) vorsehen soll.

Im Vergleich zur nationalen und regional/kommunalen Ebene ist der EU-Haushalt relativ klein: Er macht etwas mehr als 1 % des europäischen Bruttonationaleinkommens aus, während die Staatsquote insgesamt in den meisten Mitgliedstaaten bei 40-50 % liegt. Dies liegt vor allem daran, dass die wichtigsten steuerlichen Umverteilungssysteme, etwa das Sozialsystem, weiterhin auf nationaler Ebene angesiedelt sind. Der Gesamthaushalt der EU für 2010 betrug 141,5 Milliarden Euro (1,2 % des BNE).[2] Die beiden wichtigsten Ausgabenposten sind die Gemeinsame Agrarpolitik sowie die Regionalpolitik der Europäischen Union, die jeweils rund 35 % des Gesamtetats ausmachen.

Der jährlich verabschiedete Haushaltsplan ist in einen sogenannten mehrjährigen Finanzrahmen (MFR, bis 2009 „finanzielle Vorausschau“) eingebunden, mit dem jeweils für einen Zeitraum von sieben Jahren die maximale Höhe der Einnahmen und Ausgaben verbindlich festgelegt wird (Art. 312 AEU-Vertrag). Der MFR wird vom Rat einstimmig auf Grundlage eines Vorschlags der Europäischen Kommission und nach Zustimmung des Europäischen Parlaments erlassen. Der aktuelle MFR gilt für den Zeitraum von 2007 bis 2013. Am 29. Juni 2011 hat die Europäische Kommission einen Vorschlag für die Periode nach 2013 vorgelegt, der auch die Ausgaben außerhalb der Haushaltspläne des MFR beziffert. Diese sind für die gemeinschaftlichen Finanzinstrumente vorgesehen, die von der Europäischen Kommission verwaltet werden, aber nicht durch die Eigenmittel finanziert werden sollen, sondern direkt von Mitgliedstaaten. Dazu zählen unter anderem der Europäische Entwicklungsfonds und der Europäische Fonds für die Anpassung an die Globalisierung.[3]

Rechtsgrundlagen

Die Haushaltsbestimmungen sind der wichtigste Teil der Finanzvorschriften der Europäischen Union. Sie sind in Art. 310 bis Art. 324 AEU-Vertrag geregelt. Art. 310 AEUV enthält allgemeine Bestimmungen zum Haushalt der Europäischen Union, in Art. 311 AEUV sind die Regeln für das Eigenmittelsystem festgeschrieben. Art. 312 AEUV legt das Verfahren fest, nach dem der mehrjährige Finanzrahmen aufgestellt wird; Art. 313 bis Art. 315 AEUV beschreiben das Verfahren für den jährlichen Haushaltsplan. Art. 317 bis Art. 319 AEUV befassen sich mit der Ausführung des Haushaltsplans und der Entlastung der Kommission durch das Europäische Parlament. Art. 320 bis Art. 324 AEUV enthalten weitere allgemeine Regelungen, etwa dass der EU-Haushalt in Euro aufgestellt wird und dass er auf jeden Fall ausreichend hoch sein muss, damit die EU ihre rechtlichen Verpflichtungen gegenüber Dritten erfüllen kann.

Wichtigste Rechtsgrundlage nach dem Vertragstext ist der jeweils aktuelle Eigenmittel-Beschluss. Dieser bestimmt, welche Arten von Einnahmequellen die Europäische Union hat, und enthält einige Sonderregelungen wie den Britenrabatt (siehe unten). Der Eigenmittelbeschluss wird vom Rat einstimmig gefasst, er bedarf zudem der Ratifikation durch die EU-Mitgliedstaaten nach deren jeweiligen nationalen verfassungsrechtlichen Regelungen. Das Europäische Parlament muss dagegen nur angehört werden. Seit 2000 wurde der Eigenmittelbeschluss jeweils beim Erlass eines neuen mehrjährigen Finanzrahmens überarbeitet. Der derzeit gültige Eigenmittelbeschluss vom 1. März 2009 trat daher rückwirkend ab 1. Januar 2007, also parallel zum Finanzrahmen 2007-2013, in Kraft.[4]

Die Einzelheiten für die Bereitstellung und Abführung der Eigenmittel sowie die Kontrollvorschriften ergeben sich schließlich aus der Haushaltsordnung von 2002[5] sowie aus verschiedenen Durchführungsverordnungen.[6] Diese werden jeweils nach dem ordentlichen Gesetzgebungsverfahren erlassen und geändert (Art. 322 AEUV).

Das Haushaltsverfahren

Während in Nationalstaaten die Budgethoheit üblicherweise bei einem einzelnen Organ (in der Regel dem Parlament) liegt, wird diese Funktion in der Europäischen Union vom Rat der EU und dem Europäischen Parlament zusammen ausgeübt. Sie beschließen sowohl den mehrjährigen Finanzrahmen als auch den jährlichen Haushaltsplan gemeinsam und werden deshalb auch gemeinsam als Haushaltsbehörde bezeichnet.[7] Für den Fall, dass sich Parlament und Rat nicht in erster Lesung auf einen Jahreshaushaltsplan einigen können, ist ein Vermittlungsausschuss vorgesehen. Der Entwurf für Finanzrahmen und Haushaltsplan wird jeweils von der Europäischen Kommission eingebracht, die gegebenenfalls auch im Vermittlungsausschuss beratend tätig wird, aber keine letzte Entscheidungsbefugnis hat. Ihr kommt damit im Haushaltsverfahren eine ähnliche Funktion zu wie auf nationaler Ebene meist der Regierung.

Die Zuständigkeit für das Haushaltsverfahren liegt innerhalb der Kommission beim Kommissar für Finanzplanung und Haushalt (seit 2010 Janusz Lewandowski), der damit eine dem Finanzminister vergleichbare Rolle einnimmt. Für das Europäische Parlament ist der Haushaltsausschuss zuständig. Der Rat wird in Haushaltsfragen in zwei verschiedene Formationen tätig: Der mehrjährige Finanzrahmen wird vom Rat für Allgemeine Angelegenheiten ausgearbeitet, der Jahreshaushaltsplan dagegen vom Rat für Wirtschaft und Finanzen. Im Ausschuss der Ständigen Vertreter, der die Ratssitzungen vorbereitet, ist jeweils der AStV II zuständig.

Mehrjähriger Finanzrahmen

Rechtsgrundlage für den Erlass des mehrjährigen Finanzrahmens (MFR) ist Art. 312 AEU-Vertrag. Er wird für mindestens fünf Jahre aufgestellt; seit 1992 sind jeweils sieben Jahre üblich. Festgelegt werden darin die Obergrenzen für Verpflichtungs- und Zahlungsermächtigungen und damit der Gesamtumfang des EU-Haushalts. Die Festlegung des MFR erfolgt durch eine Verordnung, die vom Rat der Europäischen Union auf Grundlage eines Vorschlags der Kommission einstimmig verabschiedet wird, nachdem das Europäische Parlament mit der Mehrheit seiner Mitglieder zugestimmt hat. Anders als beim jährlichen Haushaltsplan hat das Parlament hier also nur ein Vetorecht und keine Möglichkeit, formale Änderungsvorschläge einzubringen. Haben sich Parlament und Rat zum Ablauf eines Finanzrahmens nicht auf einen neuen geeinigt, so gelten bis zur Annahme eines neuen Finanzrahmens die Bestimmungen für das letzte Jahr des vorangegangenen Finanzrahmens weiter.

Diese Regelungen gelten allerdings erst für den MFR ab 2014, da erst durch den Vertrag von Lissabon der mehrjährige Finanzrahmen in das Primärrecht aufgenommen und ein formales Verfahren dafür festgelegt wurde. Der aktuell geltende Finanzrahmen für 2007-2013 wurde am 17. Mai 2006 ebenso wie die früheren durch eine interinstitutionelle Vereinbarung zwischen dem Europäischen Parlament, dem Rat und der Kommission angenommen.[8]

Jahreshaushaltsplan

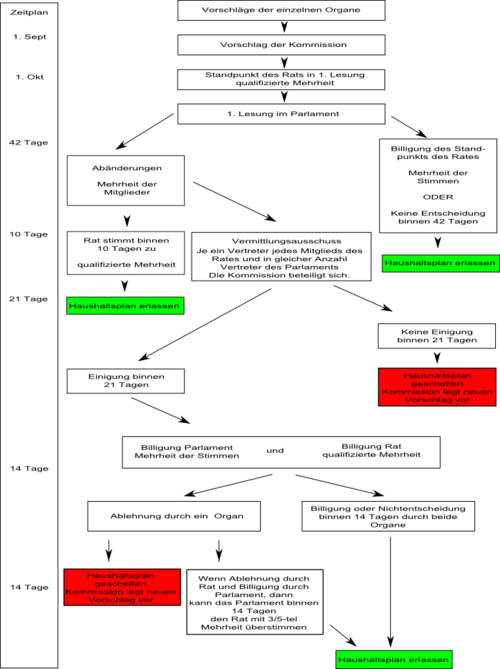

Das Haushaltsverfahren im Überblick

Das Haushaltsverfahren im Überblick

Das Verfahren zur Feststellung des Jahreshaushaltsplans ist in Art. 314 AEU-Vertrag detailliert geregelt und dem ordentlichen Gesetzgebungsverfahren nachempfunden.

Dabei erstellen die einzelnen Organe und Einrichtungen der Europäischen Union jeweils für ihren Bereich einen Vorschlag für ihr eigenes Budget. Die Europäische Kommission fasst diese Haushaltsvoranschläge zusammen und erstellt den Entwurf für den Haushaltsplan des nächsten Jahres. Dieser muss dem Rat und dem Europäischen Parlament jeweils bis zum 1. September vorgelegt werden. Die Kommission kann jedoch auch danach noch Veränderungen an ihrem Vorschlag vornehmen. Die für gewöhnliche EU-Rechtsetzungsverfahren gültige Regel, dass der Rat Vorschläge der Kommission nur einstimmig abändern kann, gilt für das Haushaltsverfahren allerdings nicht (Art. 293 AEU-Vertrag). Der Haushaltsvorschlag der Kommission hat daher keine formalen Auswirkungen auf die späteren Entscheidungen von Rat und Parlament, sondern dient nur als wesentliche Orientierungsgrundlage dafür.

Nach der Vorlage des Kommissionsvorschlags beschließt der Rat mit qualifizierter Mehrheit seinen Standpunkt dazu und übermittelt diesen vor dem 1. Oktober dem Europäischen Parlament. Sofern er den Haushaltsentwurf der Kommission dabei abändert, muss er diese Änderungsvorschläge gegenüber dem Parlament begründen. Anschließend kann das Parlament den Haushalt in erster Lesung mit einfacher Mehrheit annehmen oder mit der Mehrheit seiner Mitglieder Änderungen beschließen. Sofern es den Standpunkt des Rates billigt oder nach 42 Tagen keinen Entschluss gefasst hat, gilt der Haushaltsplan als angenommen und kann in Kraft treten.

Wenn das Parlament Änderungen an dem Ratsentwurf beschließt, werden diese wiederum an die Kommission und den Rat geleitet. Akzeptiert der Rat die vom Europäischen Parlament vorgenommenen Änderungen innerhalb von 10 Tagen mit qualifizierter Mehrheit, gilt der Haushaltsplan als angenommen. Andernfalls wird ein Vermittlungsausschuss eingesetzt. Dieser setzt sich aus den Mitgliedern des Rates (also einem Vertreter pro Mitgliedstaat) und einer ebenso großen Anzahl an Mitgliedern des Parlaments zusammen. Auch die Kommission nimmt an den Sitzungen teil; sie hat jedoch kein Entscheidungsrecht, sondern soll nur beratend die Kompromisssuche zwischen Rat und Parlament unterstützen. Aufgabe des Vermittlungsausschusses ist es, innerhalb von 21 Tagen nach seiner Einberufung einen gemeinsamen Vorschlag vorzulegen, der mit der qualifizierten Mehrheit der Ratsvertreter sowie der Mehrheit der vom Parlament entsandten Mitglieder angenommen wird. Kommt der Vermittlungsausschuss zu keiner Einigung, so muss die Kommission einen neuen Haushaltsentwurf vorlegen und das Verfahren beginnt von vorn.

Hat sich der Vermittlungsausschuss auf einen gemeinsamen Entwurf verständigt, so geht dieser wiederum an den Rat und das Parlament. Diese haben 14 Tage Zeit, um den Entwurf des Vermittlungsausschusses anzunehmen oder abzulehnen, wobei der Rat mit qualifizierter Mehrheit, das Parlament mit der Mehrheit seiner Mitglieder entscheidet. Wenn keine der beiden Institutionen den Entwurf des Vermittlungsausschusses ablehnt, so gilt er als genehmigt und der Haushaltsplan tritt auf dieser Grundlage in Kraft. Lehnt eines der beiden Organe den Kompromiss hingegen ausdrücklich ab, so ist er gescheitert und die Kommission muss einen ganz neuen Haushaltsentwurf vorlegen. Eine Sonderregelung gilt allerdings für den Fall, dass der Rat den Kompromiss ablehnt, während das Europäische Parlament ihn mit der Mehrheit seiner Mitglieder ausdrücklich billigt. In diesem Fall hat das Europäische Parlament die Möglichkeit, den Rat zu überstimmen: Es kann dabei sogar seine in erster Lesung beschlossenen Änderungsvorschläge wieder durchsetzen, sofern es diese innerhalb von 14 Tagen nach der Ablehnung des Rates mit der Mehrheit seiner Mitglieder sowie mit drei Fünfteln der abgegebenen Stimmen bestätigt. Kommt es nicht zu dieser Bestätigung, so gilt dennoch die im Vermittlungsausschuss beschlossene Regelung als angenommen, sodass der Jahreshaushalt auf dieser Grundlage in Kraft treten kann.

Sobald der Haushaltsplan endgültig beschlossen ist, wird er von der Kommission auf ihrer Internetseite und sodann im Amtsblatt der Europäischen Union veröffentlicht.

Für den Fall, dass zu Beginn eines Haushaltsjahres noch kein endgültiger Haushaltsplan aufgestellt wurde, tritt ein Nothaushalt in Kraft. Dabei können monatliche Ausgaben in Höhe von höchstens einem Zwölftel der im Haushaltsplan des Vorjahres bereitgestellten Mittel vorgenommen werden.

Aufgrund des Verschuldungsverbots in Art. 310 AEU-Vertrag müssen die im Haushaltsplan vorgesehenen Einnahmen und Ausgaben immer ausgeglichen sein. Allerdings kann es im Haushaltsvollzug vorkommen, dass am Jahresende bestimmte Ausgaben getroffen wurden, ohne dass die entsprechenden Einnahmen bereits eingetroffen sind (oder umgekehrt). Die Differenz zwischen den tatsächlich getätigten Einnahmen und Ausgaben wird daher jeweils per Saldo als Einnahme oder Ausgabe in den Haushaltsplan für das nächste Jahr übertragen. Hierfür wird ein sogenannter Berichtigungshaushalt erstellt.

Ein Berichtigungshaushalt kann außerdem auch im Verlauf des Jahres erstellt werden, wenn aufgrund unvorhersehbarer Umstände Veränderungen im Haushalt notwendig erscheinen. Das Initiativrecht dafür liegt bei der Europäischen Kommission. Ansonsten gelten für solche Haushaltskorrekturen jeweils dieselben Verfahrensregeln wie für den regulären Jahreshaushaltsplan.

Einnahmen

Herkunft der EU-Einnahmen:

Herkunft der EU-Einnahmen:- traditionelle Eigenmittel

- Mehrwertsteuer-Eigenmittel

- BNE-Eigenmittel

- Sonstige Einnahmen

Der EU-Haushalt setzt sich auf der Einnahmenseite aus den sogenannten Eigenmitteln und den „sonstigen Einnahmen“ zusammen. Die EU hat auf diese Einnahmen einen Rechtsanspruch, sie fließen ihr also ohne gesonderten Beschluss einzelstaatlicher Behörden zu. Im Einzelnen gibt es vier verschiedene Typen von Einnahmen (die nachstehenden Zahlenangaben beziehen sich auf den Haushalt für 2011):[9]

- Traditionelle Eigenmittel (ca. 13 % der Einnahmen): Zölle, Zuckerabgaben;

- Mehrwertsteuer-Eigenmittel (ca. 11 % der Einnahmen): prozentualer Anteil an den Mehrwertsteuereinnahmen der EU-Mitgliedstaaten;

- BNE-Eigenmittel (ca. 75 % der Einnahmen): Beiträge der EU-Mitgliedstaaten entsprechend der Wirtschaftkraft des Landes;

- Sonstige Einnahmen (ca. 1 % der Einnahmen): z.B. Steuern auf die und Abzüge von den Dienstbezügen des EU-Personals, Bankzinsen, Beiträge von Drittländern zu bestimmten EU-Programmen usw.

Da die tatsächlichen Einnahmen und Ausgaben in der Regel etwas vom Jahreshaushaltsplan abweichen, wird das Haushaltsjahr mit einem positiven oder negativen Saldo abgeschlossen. Ist der Saldo positiv, so verringern sich im darauf folgenden Haushaltsjahr die Eigenmittelzahlungen der EU-Mitgliedstaaten.[10] Ist er negativ, so muss er durch einen nachträglichen Berichtigungshaushalt als zusätzliche Ausgabe in den Haushaltsplan für das folgende Jahr eingearbeitet und entsprechende zusätzliche Eigenmittel bereitgestellt werden.

Im mehrjährigen Finanzrahmen wird jeweils ein Höchstbetrag bestimmt, den die Einnahmen der EU insgesamt erreichen können, die sogenannte Eigenmittel-Obergrenze. Dieser wird als Anteil des gesamteuropäischen Bruttonationaleinkommens festgelegt; im Zeitraum 2007-2009 belief er sich auf 1,24 %, für 2010-2013 auf 1,23 %. Allerdings liegt die Obergrenze für die Zahlungsermächtigungen – also das Geld, dass die EU jährlich tatsächlich ausgeben darf (siehe unten) – immer etwas unterhalb dieser Eigenmittel-Obergrenze, sodass im Normalfall nicht der volle Betrag abgerufen wird. Diese Differenz zwischen Eigenmittel- und Zahlungsermächtigungsobergrenze dient auch als Spielraum für unerwartete Ausgaben.

Das Eigenmittel-System

Traditionelle Eigenmittel

Die sogenannten traditionellen Eigenmittel setzen sich zusammen aus Zöllen und Zuckerabgaben. Zusammen mit den Agrarabschöpfungen (einer speziellen Art von Landwirtschaftszöllen, die inzwischen abgeschafft wurden) handelte sich dabei um die ersten Eigenmittel, die den Europäischen Gemeinschaften 1970 anstelle der bis dahin üblichen nationalen Beiträge zugestanden wurden.[11] Anders als bei den anderen Eigenmitteltypen handelt es sich bei den traditionellen Eigenmitteln um Einnahmen, die durch Politikfelder der EU selbst zustande kommen, nämlich durch die Europäische Zollunion und die Gemeinsame Agrarpolitik.

Die Höhe der Zollsätze, die bei der Einfuhr von Waren an den EU-Außengrenzen erhoben werden, wird durch den Gemeinsamen Zolltarif festgelegt. Die Zollverwaltung liegt allerdings bei den EU-Mitgliedstaaten, die 25% der Einnahmen für ihre Erhebungskosten einbehalten dürfen. Bei den Zuckerabgaben (zu denen früher auch die Agrarabschöpfungen hinzukamen) handelt es sich um spezielle Abgaben beim Import von landwirtschaftlichen Produkten, durch die deren Preise auf den in der EU-Marktordnung festgelegten Mindestpreis angehoben werden.

Zum Zeitpunkt der ersten Eigenmittelbeschlüsse reichten die traditionellen Eigenmittel für die Finanzierung der Europäischen Gemeinschaften noch im Wesentlichen aus. Allerdings nahm der Finanzierungsbedarf durch die zusätzlichen Kompetenzen der EU im Lauf der Zeit zu, während umgekehrt durch Reformen der Gemeinsamen Agrarpolitik und durch die im Rahmen des GATT bzw. der WTO vereinbarten Zollsenkungen die traditionellen Eigenmittel eher abnahmen. Daher betrug ihr Anteil an den Gesamteinnahmen der EU schon im Jahr 2000 nur noch 16 %, 2011 nur noch rund 13 %.[9]

Mehrwertsteuer-Eigenmittel

Die Mehrwertsteuer-Eigenmittel wurden 1980 als zusätzliches Finanzierungsinstrument neben den traditionellen Eigenmitteln eingeführt.[11] Hierzu wurde die Bemessungsgrundlage der Umsatzsteuer in allen EU-Mitgliedstaaten vereinheitlicht (siehe Umsatzsteuer#Umsatzsteuer als in der EU einheitlich geregelte Steuer) und festgelegt, dass die EU davon einen bestimmten Anteil (den sogenannten „Abrufsatz“ von derzeit 0,30 %) erhält. Faktisch handelt es sich also um nationale Beiträge, die auf Grundlage der Umsatzsteuer errechnet werden.

Allerdings gibt es hierzu einige Zusatz- und Ausnahmeregelungen: Erstens darf die Bemessungsgrundlage für die Mehrwertsteuer-Eigenmittel grundsätzlich 50 % des Bruttonationaleinkommens eines Landes nicht überschreiten. Dies soll wirtschaftlich schwächeren Ländern entgegenkommen, deren Haushalt zu einem größeren Teil von der Mehrwertsteuer abhängig ist und die somit einen Beitrag zum EU-Haushalt leisten müssten, der nicht im Verhältnis zu ihrer Wirtschaftskraft steht. Zweitens wurde für den Zeitraum 2007-2013 der Abrufsatz für einige Länder abgesenkt, deren Beitrag zum EU-Haushalt insgesamt recht hoch ist. Statt 0,30 % der Bemessungsgrundlage muss daher Österreich nur 0,225 %, Deutschland 0,15 % sowie die Niederlande und Schweden je 0,10 % an die EU abführen.

Der Abrufsatz der Mehrwertsteuer-Eigenmittel änderte sich im Lauf der Zeit mehrmals; das Maximum erreichte er 1986 mit 1,4 %, um den EG-Beitritt von Spanien und Portugal zu finanzieren. Seit den 1990er Jahren wurde er hingegen schrittweise immer weiter reduziert, womit auch der Anteil der Mehrwertsteuer-Eigenmittel an den gesamten EU-Einnahmen sank. 2000 machten sie noch rund 38 %, 2011 nur noch rund 11 % des EU-Haushaltes aus.[9]

Eigenmittel auf BNE-Grundlage

Die Eigenmittel auf Grundlage des Bruttonationaleinkommens (BNE-Eigenmittel) machen inzwischen den größten Teil des EU-Haushalts aus, ihr Anteil stieg zuletzt von rund 40 % im Jahr 2000 auf etwa 75 % im Jahr 2011.[9] Die Höhe der BNE-Eigenmittel wird jährlich festgelegt und entspricht der Differenz zwischen den anderen Einnahmen und den Gesamtausgaben für das nächste Haushaltsjahr. Sie decken also den Teil der Ausgaben, der durch traditionelle und Mehrwertsteuer-Eigenmittel nicht finanziert werden kann. Die Obergrenze für die BNE-Eigenmittel ergibt sich aus den im mehrjährigen Finanzrahmen bestimmten Maximalausgaben der EU.

Wie die Mehrwertsteuer-Eigenmittel handelt es sich bei den BNE-Eigenmitteln faktisch um nationale Beiträge der Mitgliedstaaten. Dabei wird für jedes Land das Bruttonationaleinkommen nach Marktpreisen berechnet, auf dessen Grundlage die Anteile an der Finanzierung der EU-Ausgaben berechnet werden. Wie bei den Mehrwertsteuer-Eigenmitteln gibt es auch bei den BNE-Eigenmitteln einige Sonderregelungen für bestimmte Länder: So wird der BNE-Eigenmittelbeitrag der Niederlande und Schwedens im Zeitraum 2007-2013 um jährlich 605 bzw. 150 Millionen € reduziert.

Britenrabatt

Die wichtigste Sonderregelung im Einnahmensystem des EU-Haushalts bildet der sogenannte VK-Ausgleich (umgangssprachlich Britenrabatt), ein Mechanismus zur Korrektur des Missverhältnisses zwischen den Zahlungen und Rückflüssen des Vereinigten Königreichs. Dieses Instrument wurde 1985 eingeführt und seitdem an die veränderten Bedingungen des EU-Haushalts angepasst, blieb aber grundsätzlich unverändert. Er berechnet sich aus dem Nettobeitrag des Vereinigten Königreichs, also der Differenz zwischen den britischen Einzahlungen in den EU-Haushalt (britischer Mehrwertsteuer- und BNE-Anteil) und den Ausgaben, die aus dem EU-Haushalt in das Vereinigte Königreich zurückfließen. Von diesem Nettobetrag wurden dem Vereinigten Königreich ursprünglich zwei Drittel zurückerstattet. Für den Zeitraum 2007-2013 wurden jedoch bestimmte Bereiche der EU-Ausgaben (etwa die Regionalförderung für die seit 2004 neu beigetretenen Mitgliedstaaten) aus der Berechnung des Nettobetrags ausgenommen, was eine Absenkung des Britenrabatts bedeutete. Im Haushalt 2010 sind für den Ausgleich für Großbritannien knapp 3,5 Milliarden Euro veranschlagt.[12]

Die Ausgleichszahlungen für Großbritannien werden von den anderen 26 EU-Mitgliedstaaten geleistet, indem ihr jeweiliger Anteil an den BNE-Eigenmitteln entsprechend erhöht wird. Allerdings gibt es dabei gewisse Sonderbestimmungen für andere Staaten, die selbst einen recht hohen Nettobeitrag leisten. Im Zeitraum 2007-2013 zahlen Deutschland, die Niederlande, Schweden und Österreich daher nur ein Viertel des ihnen eigentlich zukommenden Anteils am Britenrabatt. Diese Regelung wurde durch die Absenkung der Abrufsätze für diese Länder bei den Mehrwertsteuer- und BNE-Eigenmitteln umgesetzt (siehe oben). Zudem wurden die Nettozuahler auch durch andere, indirekte Maßnahmen entlastet. So wurde 2002 der pauschale Erhebungskostenanteil, den die Mitgliedstaaten an den traditionellen Eigenmitteln wie Zöllen einbehalten dürfen, von 10 % auf 25 % angehoben. Dies kam vor allem den Niederlanden und Deutschland zugute, in denen sich die wichtigsten Importhäfen der EU befinden.

Der Grund für die Einführung des Britenrabatts war der hohe Anteil der Agrarausgaben am EU-Haushalt, von denen das Vereinigte Königreich aufgrund seiner geringen Landwirtschaft kaum profitierte, sodass der britische Nettobeitrag bis in die 1980er Jahre deutlich höher war als derjenige der übrigen Mitgliedstaaten. Da inzwischen die Agrarausgaben allerdings einen deutlich niedrigeren Anteil am EU-Haushalt ausmachen, ist der Britenrabatt heute nicht mehr unumstritten (siehe unten).

Ausgaben

Für den EU-Haushalt gilt das Gesamtdeckungsprinzip. Die Einnahmen sind also nicht zweckgebunden, sondern können frei verwendet werden. Allerdings sind die Ausgaben, die im jährlichen Haushaltsplan veranschlagt werden, durch Obergrenzen beschränkt, die jeweils für sieben Jahre im mehrjährigen Finanzrahmen bestimmt werden.

Verpflichtungs- und Zahlungsermächtigungen im mehrjährigen Finanzrahmen

Rubriken im MFR 2007-13:

Rubriken im MFR 2007-13:- Nachhaltiges Wachstum

- Natürliche Ressourcen

- Unionsbürgerschaft, Freiheit, Sicherheit, Recht

- Die EU als globaler Partner

- Verwaltung

- Ausgleichszahlungen

Die aus dem EU-Haushalt finanzierten Ausgaben sind unterteilt in verschiedene Kategorien, sogenannte „Rubriken“. Diese werden im mehrjährigen Finanzrahmen festgelegt, wobei zugleich auch für jede Rubrik eine bestimmte Obergrenze festgelegt wird.[13] Diese Obergrenze kennzeichnet den Höchstbetrag der Verpflichtungen, die die EU in diesem Bereich eingehen darf. Die Beträge stehen für sieben Jahre fest, werden allerdings jährlich an die Inflationsentwicklung angepasst.

Da nicht alle Zahlungen für Verpflichtungen unbedingt im selben Jahr anfallen, in dem sie eingegangen werden, gibt es zusätzlich zu den Verpflichtungsermächtigungen noch einen eigenen Höchstbetrag für die Zahlungen, die die EU in jedem Jahr leisten kann. Dieser wird in Prozent des EU-weiten Bruttonationaleinkommens festgelegt. Seine Höhe in absoluten Zahlen wird deshalb jährlich an das Wirtschaftswachstum angepasst. Die Obergrenze der Zahlungsermächtigungen liegt immer etwas unterhalb der Obergrenze für die Eigenmittel, sodass es immer einen gewissen Spielraum zwischen den laufenden Ausgaben der EU und den Einnahmen gibt, die sie gegebenenfalls in Anspruch nehmen kann.

Der mehrjährige Finanzrahmen 2007-13 gliedert sich in drei Prioritäten, die in vier Rubriken zusammengefasst sind. Die erste Priorität bezeichnet das Ziel des nachhaltigen Wachstums und betrifft die Aktivierung der Wirtschafts-, Sozial- und Umweltpolitik zur Stärkung des Europäischen Binnenmarkts sowie die Ziele Wettbewerbsfähigkeit, Kohäsion sowie Erhaltung und Bewirtschaftung der natürlichen Ressourcen. Diese werden durch die Rubriken 1 und 2 des mehrjährigen Finanzrahmens abgedeckt. Da darin auch die EU-Regionalpolitik sowie die Gemeinsame Agrarpolitik, die größten Einzelpolitikbereiche, enthalten sind, machen diese beiden Rubriken den größten Teil des Gesamtetats aus. Die zweite Priorität umfasst die Vollendung des Raums der Freiheit, der Sicherheit und des Rechts sowie die Sicherung des Zugangs zu Leistungen der Daseinsvorsorge, durch die der Begriff der Unionsbürgerschaft gestärkt werden soll. Diese Priorität entspricht der Rubrik 3 im Finanzrahmen. Europas Rolle als globaler Akteur wird durch die dritte Priorität bzw. Rubrik 4 abgedeckt. Sie soll dazu beitragen, dass Europa eine einheitliche, auf seinen Grundwerten basierende Rolle als globaler Akteur einnehmen und seiner Verantwortung als regionaler Akteur gerecht werden, die nachhaltige Entwicklung fördern sowie einen Beitrag zur zivilen und strategischen Sicherheit leisten kann. Die weiteren Rubriken umfassen die Verwaltungsausgaben der EU – zu einem großen Teil Dolmetsch- und Übersetzungstätigkeiten – sowie die sogenannten Ausgleichszahlungen. Bei diesen handelt es sich um Zahlungen an neu beigetretene Mitgliedstaaten, in denen andere EU-Programme noch nicht implementiert wurden.

Die folgende Tabelle zeigt die Ausgabenrubriken für Verpflichtungsermächtigungen im Finanzrahmen 2007-2013 und die dabei jeweils geltenden Obergrenzen sowie die Zahlungsermächtigungen und den jeweiligen Spielraum gegenüber der Eigenmittel-Obergrenze im Finanzrahmen 2007-2013 (in Milliarden Euro, mit Anpassungen bis 2011).[14] Die rechte Spalte gibt die wichtigsten von diesen Rubriken umfassten Politikfelder oder Einzelfonds und den prozentualen Anteil an, den sie im Jahr 2009 an den Ausgaben innerhalb der Rubrik innehatten.[15]

Verpflichtungsermächtigungen 2007 2008 2009 2010 2011 2012 2013 Gesamt Anteil am Gesamtetat Rubrik Politikfelder (Auswahl) 1. Nachhaltiges Wachstum 54,0 57,7 61,7 63,6 64,0 67,0 70,0 437,8 44,9% 1a. Wettbewerbsfähigkeit für Wachstum und Beschäftigung Forschungsrahmenprogramm (62 %), Programm für Lebenslanges Lernen (10 %), Transeuropäische Netze (8 %), Galileo (7 %) 8,9 10,4 13,3 14,2 13,0 14,2 15,4 89,4 9,2% 1b. Kohäsion für Wachstum und Beschäftigung Konvergenz (59 %), Regionale Wettbewerbsfähigkeit und Beschäftigung (18 %), Territoriale Zusammenarbeit (2 %), Kohäsionsfonds (21 %) 45,1 47,3 48,4 49,4 51,0 52,8 54,5 348,4 35,7% 2. Bewahrung und Bewirtschaftung der natürlichen Ressourcen Europäischer Garantiefonds für die Landwirtschaft (81 %), Europäischer Landwirtschaftsfonds für die Entwicklung des ländlichen Raums (17 %) 55,1 59,2 56,3 60,0 60,3 60,8 61,3 413,0 42,3% davon marktbezogene Ausgaben und Direktzahlungen Europäischer Garantiefonds für die Landwirtschaft 45,8 46,2 46,7 47,1 47,6 48,1 48,6 330,1 33,8% 3. Unionsbürgerschaft, Freiheit, Sicherheit und Recht 1,3 1,4 1,5 1,7 1,9 2,1 2,4 12,2 1,3% 3a. Freiheit, Sicherheit und Recht Solidarität und Migrationsmanagement (60 %), dezentrale Agenturen FRA, Frontex, EBDD (19 %) 0,6 0,7 0,9 1,0 1,2 1,4 1,7 7,5 0,8% 3b. Unionsbürgerschaft Solidaritätsfonds (49 %), Jugend in Aktion (10 %), MEDIA (8 %) 0,6 0,6 0,7 0,7 0,7 0,7 0,7 4,7 0,5% 4. Die EU als globaler Partner Heranführungshilfe (28 %), Entwicklungszusammenarbeit (25 %), Europäische Nachbarschaftspolitik (19 %), humanitäre Hilfe (10 %), Gemeinsame Außen- und Sicherheitspolitik (4 %) 6,6 7,0 7,4 7,9 8,4 9,0 9,6 55,9 5,7% 5. Verwaltung 7,0 7,4 7,5 7,9 8,3 8,7 9,1 55,9 5,7% 6. Ausgleichszahlungen 0,4 0,2 0,2 0,8 0,1% Verpflichtungsermächtigungen insgesamt 124,5 132,8 134,7 141,0 143,0 147,5 152,3 975,8 100% Verpflichtungsermächtigungen in Prozent des BNE 1,02% 1,08% 1,16% 1,18% 1,16% 1,13% 1,12% 1,12% Zahlungsermächtigungen 2007 2008 2009 2010 2011 2012 2013 Gesamt Zahlungsermächtigungen insgesamt 122,2 129,7 120,4 134,3 134,3 141,4 143,3 925,6 Zahlungsermächtigungen in Prozent des BNE 1,00% 1,05% 1,04% 1,12% 1,09% 1,08% 1,05% 1,06% Spielraum in Prozent des BNE 0,24% 0,19% 0,20% 0,11% 0,14% 0,18% 0,18% 0,17% Eigenmittel-Obergrenze in Prozent des BNE 1,24% 1,24% 1,24% 1,23% 1,23% 1,23% 1,23% 1,23% Flexibilitätsinstrumente

Um den Finanzrahmen flexibel gestalten zu können, gibt es über die festgelegten Verpflichtungsermächtigungen hinaus einige sogenannte „Flexibilitätsinstrumente“, die ebenfalls im mehrjährigen Finanzrahmen festgelegt sind.[16] Sie sind in jährlichen Beträgen festgelegt, die jeweils an die Inflationsentwicklung angepasst werden. Im Einzelnen handelt es sich um folgende (Beträge von 2004):

- eine Soforthilfereserve von 221 Millionen Euro jährlich für unvorhergesehene Ausgaben für Drittländer, insbesondere humanitäre Hilfe, aber auch für ziviles Krisenmanagement und Katastrophenschutz,

- der Solidaritätsfonds der Europäischen Union (EUSF) von 1 Milliarden Euro jährlich, die EU-Mitgliedstaaten oder EU-Beitrittskandidaten zur Verfügung gestellt werden können, in denen sich eine schwere Katastrophe ereignet,

- das Flexibilitätsinstrument von 200 Millionen Euro jährlich, mit dem Ausgaben gedeckt werden können, für die innerhalb ihrer jeweiligen Rubrik nicht mehr finanzierbar sind,

- der Europäische Fonds für die Anpassung an die Globalisierung von 500 Millionen Euro im Jahr

Einen Sonderfall bildet schließlich auch der Europäische Entwicklungsfonds (EEF), das wichtigste Finanzierungsinstrument der Entwicklungspolitik der Europäischen Union. Der EEF ist nicht in den EU-Haushalt eingebunden, sondern wird jeweils für fünf Jahre aus einzeln ausgehandelten direkten Beiträgen der Mitgliedstaaten finanziert.[17]

Der jährliche Haushaltsplan

Der jährlich erlassene Haushaltsplan teilt sich in einen Gesamteinnahmenplan und einen Plan für die Einnahmen und Ausgaben der einzelnen Organe und Einrichtungen der Europäischen Union.[18] Die meisten dieser Einzelpläne enthalten lediglich die Verwaltungsausgaben der verschiedenen Organe. Im Einzelplan III, der die Ausgaben der Europäischen Kommission betrifft, finden sich außerdem die operativen Mittel, also das Geld, das für konkrete Maßnahmen zur Verfügung steht. Dieser Einzelplan III umfasst daher rund 95 % der Gesamtausgaben.

Insgesamt ist der Kommissionshaushalt in rund dreißig Titel aufgeteilt, die jeweils einen bestimmten Politikbereich kennzeichnen. Diese sind weiter aufgeschlüsselt in einzelne Kapitel, die sich auf bestimmte Maßnahmen beziehen. Die Kapitel sind weiter in Artikel und gegebenenfalls einzelne Posten untergliedert. Die Einteilung des Haushaltsplans richtet sich also nach den verschiedenen Tätigkeiten, denen die Kommission nachgeht; diese Art der Haushaltsführung wird auch als activity based budgeting bezeichnet. Da aus dieser Gliederung genau hervorgeht, welche Mittel zur Finanzierung welcher Politikbereiche vorgesehen sind, können so die Kosten jedes einzelnen Politikbereichs geschätzt werden.

Die Verantwortung für die einzelnen Programme und Maßnahmen der EU in den jeweiligen Politikbereichen tragen die Kommissionsbediensteten der Generaldirektionen, die diesen Bereichen zugeordnet sind. Bei Bedarf arbeiten sie mit den zuständigen Stellen in den EU-Mitgliedstaaten zusammen. Alle EU-Bediensteten können für ihre Handlungen disziplinarisch und finanziell zur Rechenschaft gezogen werden. Die volle und endgültige Verantwortung für die Vorgänge in seinem Zuständigkeitsbereich trägt jedoch in der Regel der zuständige Generaldirektor.

Zur Durchführung von Zahlungen besitzt die Kommission Konten bei den Haushaltsverwaltungen der Mitgliedstaaten, bei Zentralbanken sowie bei Geschäftsbanken. Sämtliche Zahlungsanweisungen und damit zusammenhängende Mitteilungen werden in elektronischer Form, verschlüsselt und mit einem Authentifizierungscode versandt. Beim größten Teil der EU-Ausgaben zahlt allerdings nicht direkt die Kommission an den Empfänger. Stattdessen werden rund drei Viertel des Haushalts im Rahmen der sogenannten „geteilten Mittelverwaltung“ ausgeführt, bei der die Kommission das Geld den Mitgliedstaaten überweist, die ihrerseits die endgültigen Empfänger auswählen. Die Kommission kontrolliert allerdings diese Ausgaben und fordert sie bei Unregelmäßigkeiten zurück.[19] Im Haushaltsplan der Bundesrepublik Deutschland sind die von den Dienststellen des Bundes bewirtschafteten Einnahmen und Ausgaben der EU in besonderen Anlagen („E“) zu Kap. 1004 und zu Kap. 6001 ausgewiesen.

Rechnungsführung und Haushaltskontrolle

Entsprechend der Unterscheidung zwischen Zahlungs- und Verpflichtungsermächtigungen basiert die Rechnungsführung der EU auf einem dualen System (Doppik): Die Haushaltsbuchführung orientiert sich an einer Variante des Kassenprinzips, bei dem die Ausgaben und Einnahmen gebucht werden, wenn die betreffenden Mittel ausgezahlt oder eingenommen werden. Dadurch werden die unterschiedlichen Vorgänge beim Haushaltsvollzug im Einzelnen erfasst. Die Finanzbuchführung nach der Methode der doppelten Buchführung basiert dagegen auf dem Grundsatz der Periodenabgrenzung und erfasst alle Vorgänge zu dem Zeitpunkt, zu dem sie tatsächlich anfallen (auch wenn zum Beispiel die Zahlung erst später erfolgt). Dies ermöglicht eine Übersicht über das Vermögen und das wirtschaftliche Ergebnis der EU.[20] An der Finanzbuchführung lässt sich also in der Jahresabschlussrechnung die Finanzlage der EU messen. Das Haushaltsjahr entspricht dabei dem Kalenderjahr (Art. 313 AEU-Vertrag). Sowohl der mehrjährige Finanzrahmen als auch der Jahreshaushaltsplan und die Rechnungslegung erfolgen in Euro.

Berichterstattung über den Haushaltsvollzug

Für die Kontrolle des Haushalts veröffentlicht die Europäische Kommission jeden Monat einen Bericht über den Haushaltsvollzug. Dieser stellt die tatsächlichen Einnahmen und Ausgaben der EU dar und vergleicht sie mit den Veranschlagungen im Haushaltsplan.[21] Der Bericht geht an das Europäische Parlament und den Rat, die als Haushaltsbehörde für die Kontrolle des Haushaltsvollzugs zuständig sind, wird aber auch im Internet auf der Webseite der Kommission veröffentlicht.[22] In den Berichten werden die Ausgaben unter anderem nach den Rubriken des MFR und nach den Kapiteln des Haushaltsplans aufgegliedert.

Logo des Europäischen Rechnungshofs

Logo des Europäischen RechnungshofsEinmal jährlich veröffentlicht die Kommission den Jahresabschluss der Europäischen Union. Dieser setzt sich zusammen aus den konsolidierten Monatsberichten über den Haushaltsvollzug und aus einer Übersicht über Vermögen, Jahresergebnis und Kapitalflüsse. Der Jahresbericht umfasst die Abschlüsse aller Organe und Agenturen der EU und wird gemäß den internationalen Standards für das öffentliche Rechnungswesen (IPSAS) erstellt. Gemäß der Haushaltsordnung muss die Europäische Kommission jeweils bis zum 31. März des Folgejahres einen vorläufigen Bericht über den Jahresabschluss dem Europäischen Rechnungshof zur Prüfung vorlegen; der endgültige Abschluss mus bis zum 31. Juli an den Europäischen Rechnungshof, das Europäische Parlament und den Rat übermittelt werden.[20]

Außerdem wird ebenfalls jährlich ein Finanzbericht erstellt, der die Einnahmen und Ausgaben der Kommission detailliert aufschlüsselt. Dabei werden die Einnahmen und Ausgaben jeweils in Bezug auf die Rubriken des mehrjährgen Finanzrahmens und in Bezug auf die Mitgliedsländer analysiert, in denen sie anfielen.[20] Mithilfe des Finanzberichts lässt sich also statistisch aufschlüsseln, wie hoch der jeweilige Nettobeitrag eines Landes zum EU-Haushalt war. Da jedoch etliche Einnahmen und Ausgaben nicht eindeutig bestimmten Mitgliedstaaten zuzuordnen sind, ist diese Nettorechnung auch umstritten (siehe unten).[23]

Darüber hinaus verfassen seit 2002 alle Generaldirektionen der Europäischen Kommission jährliche Tätigkeitsberichte, die sie bis 31. März des Folgejahres an die für sie zuständigen Kommissionsmitglieder übermitteln. Diese Tätigkeitsberichte enthalten zum einen den Jahresabschluss und Finanzbericht der jeweiligen Generaldirektion, aber auch eine Analyse, ob die Ausgaben die politischen Ergebnisse erzielten, die mit ihnen beabsichtigt waren. Zugleich können Empfehlungen für eventuelle Korrekturmaßnahmen ausgesprochen werden. Diese Tätigkeitsberichte werden vom Kollegium der Kommissionsmitglieder geprüft und zu einem Synthesebericht zusammengefasst, der dem Europäischen Rechnungshof, dem Europäischen Parlament und dem Rat vorgelegt wird.[20]

Alle konsolidierten Jahresabschlüsse und Berichte werden von der Kommission im Amtsblatt der Europäischen Union sowie im Internet auf ihrer Webseite veröffentlicht.

Haushaltskontrollverfahren

Luigi de Magistris war bis zu seinem Ausscheiden aus dem Parlament im Juli 2011 Vorsitzender im Haushaltskontrollausschuss; der neue Ausschussvorsitzende soll nach der Sommerpause des Parlaments gewählt werden.

Luigi de Magistris war bis zu seinem Ausscheiden aus dem Parlament im Juli 2011 Vorsitzender im Haushaltskontrollausschuss; der neue Ausschussvorsitzende soll nach der Sommerpause des Parlaments gewählt werden.Die Kontrolle des EU-Haushalts erfolgt durch verschiedene Institutionen. Zum einen gibt es ein Prüfverfahren innerhalb der Kommission, das vom Internen Auditdienst (IAS) durchgeführt wird. Dieser hat den Rang einer Generaldirektion der Europäischen Kommission und ist seit 2010 dem Kommissar für Steuern und Zollunion untergeordnet, in dessen Ressort auch der Bereich Audit und Betrugsbekämpfung fällt. Zugearbeitet wird dem IAS von den sogenannten internen Prüfstellen, die in jeder Generaldirektion ansässig sind. Diese sind jeweils direkt dem Generaldirektor unterstellt und überwachen die Einhaltung der Haushaltsregeln innerhalb der Generaldirektion.[24] Für die Evaluierung, ob die Ausgaben der Kommission auch ihre politischen Ziele erreicht haben, ist das Generalsekretariat der Europäischen Kommission zuständig.[25]

Als äußeres Kontrollorgan für den EU-Haushalt dient der Europäische Rechnungshof, der jeweils den Jahresabschluss der Kommission untersucht und Parlament und Rat darüber Bericht erstattet. Dabei werden einerseits die Vorschriftsmäßigkeit der einzelnen Vorgänge geprüft, andererseits Aussagen über seine Zuverlässigkeit getroffen. Der Rechnungshof prüft außerdem in einem eigenen Verfahren die Abschlüsse des Europäischen Entwicklungsfonds, der nicht zum regulären EU-Haushalt zählt (siehe oben), und kann zudem Sonderberichte zu bestimmten Politikbereichen erstellen.[24] Während die Berichte des Rechnungshofs in der Vergangenheit oft sehr kritisch mit der Rechnungsführung der Kommission waren und wiederholt negative Zuverlässigkeitserklärungen abgaben, wurde für 2009 eine einwandfreie Rechnungsführung festgestellt. Die Quote fehlerhafter Ausgaben liege zwischen zwei und fünf Prozent, was eine deutliche Verbesserung gegenüber früheren Jahren darstelle.[26]

Die eigentliche Entlastung der Kommission erfolgt schließlich durch das Europäische Parlament, das für diesen Zweck einen eigenen Haushaltskontrollausschuss besitzt. Es stützt sich dabei auf den von der Kommission erstellten Jahresabschluss, auf den Bericht des Rechnungshofs sowie auf Empfehlungen des Rats der Europäischen Union. Außerdem kann das Parlament Nachfragen an die Kommission stellen. Wenn das Parlament die Entlastung erteilt, gilt der Haushaltsplan formell als beendet.[27] In diesem Zusammenhang gibt das Parlament der Kommission häufig Empfehlungen hinsichtlich zu treffender Maßnahmen. Die Kommission legt daraufhin dem Parlament und dem Rat die Maßnahmen vor, die sie zu treffen gedenkt. Das Parlament kann allerdings auch entscheiden, die Entlastung abzulehnen oder zu verschieben, etwa um weitere Informationen einzuholen. Letztlich hat das Entlastungsverfahren allerdings nur eine politische Bedeutung; es führt nicht zu unmittelbaren Konsequenzen, sondern dient vor allem der zusätzlichen Transparenz sowie als Ausdruck des Ver- oder Misstrauens des Parlaments gegenüber der Kommission.

Geschichte

Eigenmittel der EGKS

Im Verlauf der Geschichte der europäischen Integration war die Frage der Finanzierung der europäischen Institutionen immer wieder ein Thema wichtiger Konflikte. Die 1951 gegründete Europäische Gemeinschaft für Kohle und Stahl (EGKS), der erste Vorläufer der Europäischen Union, verfügte bereits über ein sehr weitreichendes System von Eigenmitteln. Kernstück war eine „Umlage“ – faktisch eine Steuer – auf Kohle- und Stahlunternehmen, die direkt der Hohen Behörde der EGKS zugute kam.[28] Die vertraglich festgelegte Maximalhöhe dieser Umlage lag bei 1 %. Außerdem hatte die EGKS die Möglichkeit, Anleihen aufzunehmen, die sie jedoch selbst nur für die Vergabe von Krediten nutzen durfte.[28] Aufgrund der Krise im Kohle- und Stahlsektor wurde die Umlage allerdings immer weiter reduziert, ab 1980 betrug sie nur noch 0,31 %. 1998 wurde sie auf 0 % gesenkt und damit faktisch abgeschafft. Stattdessen wurden die EGKS-Tätigkeiten nun größtenteils aus Zuwendungen der Mitgliedstaaten sowie aus dem Gesamthaushalt der Europäischen Gemeinschaften finanziert.[28]

Erster Eigenmittelbeschluss: Einführung der traditionellen Eigenmittel

Walter Hallstein setzte sich als EWG-Kommissionspräsident für die Einführung von Eigenmitteln für die Gemeinschaft ein.

Walter Hallstein setzte sich als EWG-Kommissionspräsident für die Einführung von Eigenmitteln für die Gemeinschaft ein.Die 1957 durch die Römischen Verträge gegründeten Gemeinschaften, die Europäische Wirtschaftsgemeinschaft (EWG) und die Europäische Atomgemeinschaft (Euratom), besaßen dagegen zunächst keine Eigenmittel. Zwar sah Artikel 201 EWG-Vertrag diese von Anfang an vor; für eine Übergangszeit wurde jedoch stattdessen eine Finanzierung aus nationalen Beiträgen beschlossen.[29] 1965 drängte EWG-Kommissionspräsident Walter Hallstein darauf, sämtliche Zolleinnahmen der Europäischen Zollunion auf die EWG zu übertragen, ebenso wie andere finanzielle Gewinne, die aus Gemeinschaftspolitiken entstanden, etwa die Agrarabschöpfungen aus der Gemeinsamen Agrarpolitik. Dies wurde jedoch vom französischen Staatspräsidenten Charles de Gaulle abgelehnt, was einer der Auslöser der Krise des leeren Stuhls wurde.[30] Im Luxemburger Kompromiss, der die Krise beendete, wurde die Forderung der Kommission zunächst nicht aufgegriffen. Nach dem Rücktritt Charles de Gaulles einigten sich die Staats- und Regierungschefs auf dem Gipfel von Den Haag 1969 jedoch schließlich darauf, sodass am 21. April 1970 der sogenannte erste Eigenmittelbeschluss (auch erster Finanzvertrag genannt) unterzeichnet wurde, der die „natürlichen Eigenmittel“ einführte, die heute als „traditionelle Eigenmittel“ bezeichnet werden.[29]

Allerdings war bereits 1970 deutlich, dass die traditionellen Eigenmittel allein nicht zur Finanzierung des EG-Haushaltes ausreichen würden. Deshalb wurde im ersten Eigenmittelbeschluss zugleich die Einführung der Mehrwertsteuer-Eigenmittel ab 1975 beschlossen. Allerdings verzögerte sich die Harmonisierung der Bemessungsgrundlage für die Umsatzsteuer in den verschiedenen europäischen Ländern noch einige Jahre, sodass erst die Mehrwertsteuer-Eigenmittel erst ab 1980 angewandt und das Übergangssystem nationaler Beiträge abgeschafft wurde.[29]

Aufgrund des EG-Fusionsvertrags wurden 1967 die Institutionen der drei Europäischen Gemeinschaften miteinander vereinigt, darunter auch die Hohe Behörde der EGKS mit den Kommissionen von EWG und Euratom. Zugleich wurde eine gemeinsamer Haushaltsplan für alle drei Gemeinschaften eingeführt.

Zweiter und Dritter Eigenmittelbeschluss: Britenrabatt und BNE-Eigenmittel

Margaret Thatcher setzte 1984 die Einführung des „Britenrabatts“ durch.

Margaret Thatcher setzte 1984 die Einführung des „Britenrabatts“ durch.Einer der wichtigsten Gründe für die Haushaltskonflikte in den 1980er Jahren waren die Kosten für die Gemeinsame Agrarpolitik. Diese waren seit deren Einrichtung 1962 der größte Einzelbereich im Haushalt der Europäischen Union, teilweise umfassten sie bis zu zwei Dritteln des Gesamtetats.[31] Da die Gemeinsame Agrarpolitik explizit einen hohen Lebensstandard für die Landwirte sicherstellen sollte, war sie lange Zeit der einzige wesentliche Umverteilungsmechanismus auf europäischer Ebene. Allerdings wurde bei den Verhandlungen zu den ersten Agrarmarktordnungen darauf geachtet, dass alle Mitgliedstaaten in ähnlicher Weise von den GAP-Ausgaben profitierten, sodass sie zunächst nur wenig umstritten waren. Das änderte sich mit den 1970er Jahren. Zum einen führten die Agrarmarktordnungen ab Ende der 1970er Jahre zu einer ständigen Überproduktion von bestimmten Nahrungsmitteln (die sogenannten Butterberge und Milchseen), die aus dem EU-Haushalt finanziert und dann häufig nur vernichtet wurden. Zum anderen trat 1973 mit dem Vereinigten Königreich ein neues Mitgliedsland bei, in dem es kaum Landwirtschaft gab und das daher nicht von den hohen GAP-Ausgaben profitierte. Dies führte dazu, dass es netto deutlich mehr in den EG-Haushalt einzahlte als alle anderen Länder − obwohl es zu diesem Zeitpunkt einer der wirtschaftlich schwächeren Mitgliedstaaten war.

Dieses Problem wurde zunächst durch neue Formen der finanziellen Umverteilung, die Strukturfonds, zu lösen versucht. Insbesondere wurde der Europäische Fonds für regionale Entwicklung eingeführt, der wirtschaftlich schwächeren Regionen zugute kommt und von dem in der Anfangsphase vor allem Großbritannien profitierte. Allerdings machte die Agrarpolitik weiterhin bis zu zwei Dritteln des Gesamtetats aus, sodass der britische Nachteil auch weiterhin bestehen blieb. Nachdem bereits der Gipfel von Paris 1974 festgestellt hatte, dass es sich um eine „unannehmbare Situation“ handle und ein „angemessener Mittelrückfluss“ gewährleistet werden müsse, brachte vor allem die 1979 gewählte britische Premierministerin Margaret Thatcher die British Budget Question im Europäischen Rat regelmäßig auf die Tagesordnung.[32] Während der Eurosklerose-Krise bis 1984 blockierte Großbritannien alle weitergehenden Entwicklungen der europäischen Integration, bis das Problem gelöst sei. Dadurch gelangt die Nettozahlerproblematik auch breite öffentliche Aufmerksamkeit. Auf dem Gipfel von Fontainebleau 1984 einigten sich die Staats- und Regierungschefs schließlich auf die Einrichtung des Britenrabatts (siehe oben), durch den Großbritannien ein Großteil seiner Nettobeiträge wieder zurückerstattet wird. Diese Regelung wurde durch den sogenannten zweiten Eigenmittelbeschluss von 1985 rechtlich geregelt. Durch die späteren EU-Erweiterungen, bei denen mehrere wirtschaftlich schwächere Staaten der EU beitraten, erhöhten sich die wirtschaftlichen Ungleichgewichte in der EU jedoch weiter, sodass die Nettobeiträge der wirtschaftsstärkeren Mitgliedstaaten zunahmen und neue „nationale Rabatte“ auch für andere Mitgliedstaaten eingeführt wurden. Das Ausmaß der finanziellen Umverteilung, die durch die Strukturfonds zwischen den reicheren und den ärmeren Mitgliedstaaten erfolgt, ist daher ein regelmäßiges Konfliktthema im Rahmen der Nettozahlerdebatte.

Im Verlauf der 1980er Jahre wurde es immer deutlicher, dass die bestehenden Einnahmearten nicht genügten, um die Ausgaben der Gemeinschaft zu bewältigen: Seit den 1970er Jahren stiegen die Kosten der Agrarpolitik immer weiter, während zugleich die Süderweiterung der EG geplant wurde, bei der mit Griechenland, Spanien und Portugal mehrere sowohl landwirtschaftlich geprägte als auch wirtschaftlich schwache Staaten beitreten würden waren, denen also Zuwendungen sowohl aus den Agrar- als auch den Struktufonds zustanden. Hinzu kam, dass die Einnahmen aus den traditionellen Eigenmitteln zurückgingen, da zum einen die EG im GATT-Rahmen Zollsenkungen beschlossen hatte, zum anderen immer weniger Agrarprodukte importiert wurden, aus denen sich Abschöpfungen ergeben hätten.[29] Diese angespannte Haushaltslage führte zum einen dazu, dass in den Beitrittsverträgen mit Spanien und Portugal lange Übergangsfristen vereinbart wurden, während derer diese auf bestimmte Zuwendungen verzichten mussten. Zum anderen wurden jedoch 1988 durch den dritten Eigenmittelbeschluss auch neue Finanzierungsinstrumente eingeführt, nämlich die BNE-Eigenmittel.[29] Diese entwickelten sich in den folgenden Jahren zum wichtigsten Eigenmitteltyp der Gemeinschaft, die damit also letztlich wieder zu nationalen Beiträgen zurückkehrte. Anders als in der Anfangsphase der Integration wurde nun allerdings ein Rechtsanspruch der EG auf diese Finanzierung festgeschrieben: Die Mitgliedstaaten sind also verpflichtet, ihr diese zur Verfügung zu stellen, und können dies nicht durch nationale Beschlüsse verweigern.

Das Kernproblem, die hohen Ausgaben der Gemeinsamen Agrarpolitik, wurde dagegen erst ab den späten 1980er Jahren angegangen. Diese wurde seitdem mehrfach reformiert, unter anderem durch die Einführung von Milchquoten, was zu einer allmählichen Absenkung sowohl der absoluten GAP-Kosten als auch ihres Anteils am Gesamthaushalt führte.[33]

Einbindung des Europäischen Parlaments und mehrjähriger Finanzrahmen

Ein weiterer Konfliktpunkt war die Einbindung des Europäischen Parlaments in die Haushaltspolitik. Dieses hatte zunächst nur rein beratende Funktionen gehabt und war in das Haushaltsverfahren in keiner Weise eingebunden. Allerdings drängten die Parlamentarier von Anfang an darauf, analog zu nationalen Parlamenten eine Budgethoheit zu erhalten. Mit dem ersten Eigenmittelbeschluss 1971 gingen die Regierungen der Mitgliedstaaten darauf teilweise ein und bewilligten dem Parlament schrittweise Mitspracherechte. Ab 1975 mussten die jährlichen Haushaltspläne vom Parlament bestätigt werden, bevor sie in Kraft treten konnten. Ausgenommen von dieser Regelung waren allerdings die sogenannten „obligatorischen Ausgaben“, „die sich zwingend aus dem Vertrag oder den aufgrund des Vertrags erlassenen Rechtsakten ergeben“. Über diese bestimmte weiterhin nur der Rat.[34] Darunter fielen insbesondere die Ausgaben für die Gemeinsame Agrarpolitik – also der mit Abstand größte Teil des Gesamtbudgets.

Jacques Delors schlug als Kommissionspräsident das 1988 eingeführte System der mehrjährigen Finanzrahmen vor.

Jacques Delors schlug als Kommissionspräsident das 1988 eingeführte System der mehrjährigen Finanzrahmen vor.Da das Vetorecht zum Haushaltsplan zu den einzigen tatsächlichen Befugnissen zählte, die das Parlament zu diesem Zeitpunkt besaß, wurde es von den seit der Europawahl 1979 direkt gewählten Abgeordneten wiederholt als Druckmittel eingesetzt, um dem Rat auch in anderen Bereichen Zugeständnisse abzuringen. Zudem forderte das Parlament regelmäßig eine Erhöhung der nichtobligatorischen Ausgaben im Haushalt, um mehr Spielraum für eigene Initiativen zu haben. Im Rat dagegen stießen solche Forderungen auf Ablehnung, da bereits die obligatorischen Ausgaben für die Agrarpolitik zu dieser Zeit nahezu unkontrolliert wuchsen, ohne dass sich die Mitgliedstaaten auf eine Kürzung einigen konnten. Zudem kam es bei zahlreichen Ausgabeposten zu Uneinigkeiten, ob diese den obgligatorischen oder den nichtobligatorischen Ausgaben zuzuordnen seien, ob also der Rat oder das Parlament das letzte Wort darüber habe.[34] Dies führte in den 1980er Jahren zu regelmäßigen politischen Krisen zwischen beiden Institutionen über den Haushalt. Um diese zu überwinden, wurde auf Vorschlag der Europäischen Kommission unter Jacques Delors im dritten Eigenmittelbeschluss 1988 ein System der langfristigen Finanzplanung eingeführt, das die Abwicklung des Haushaltsverfahrens und die Haushaltsdisziplin verbessern sollte. Durch dieses System einer „finanziellen Vorausschau“ wurden jeweils für mehrere Jahre im Voraus die Höchstgrenzen für den EG-Etat festgelegt, sodass der Konflikt darüber nicht mehr das jährliche Haushaltsverfahren beeinträchtigen konnte.

Hauptziel von Delors war es dabei, Planungssicherheit für sein Projekt der Vollendung des Europäischen Binnenmarkts zu bekommen. Die Laufzeit des ersten Finanzrahmens entsprach daher genau dem Zeitraum bis 1992, der auch für das Binnenmarktprojekt vorgesehen war. Er wurde 1988 als interinstitutionelle Vereinbarung beschlossen und umgangssprachlich auch als „Delors-Paket“ bekannt. Die Ausgabenobergrenze lag dabei 1988 zunächst bei 1,15 % des Gesamt-BNE der Gemeinschaft und wurde bis 1992 schrittweise bis auf 1,2 % gesteigert.[29] Die zweite finanzielle Vorausschau (auch „Delors-II-Paket“) lief über sieben Jahre, von 1993 bis 1999, wobei die Eigenmittelobergrenze bis auf 1,26 % anstieg. In der Folgezeit wurden weitere finanzielle Vorausschauen für die Zeiträume 2000-2006 sowie 2007-2013 erlassen. Mit dem Vertrag von Lissabon 2007 wurde das System im AEU-Vertrag als mehrjähriger Finanzrahmen verankert (siehe oben).

Begleitend zum Delors-II-Paket wurde 1994 ein vierter Eigenmittelbeschluss gefasst, mit dem die Regelungen für die Erhebung der Eigenmittel und die nationalen Rabatte überarbeitet wurden, ohne jedoch grundsätzliche Änderungen vorzunehmen oder neue Eigenmitteltypen einzuführen. Dies gilt auch für die späteren Beschlüsse, die jeweils parallel zu den finanziellen Vorausschauen ausgearbeitet wurden: Der fünfte Eigenmittelbeschluss trat 2000 in Kraft, der sechste 2009 rückwirkend ab 2007.[29] Für 2013 ist begleitend zum mehrjährigen Finanzrahmen 2014-2020 ein neuer Eigenmittelbeschluss geplant.

Im Zug der Vertragsreformen seit dem Vertrag von Maastricht 1992 wurde das Mitspracherecht des Parlaments im jährlichen Haushaltsverfahren schrittweise bis zum heutigen System erweitert. Eine wesentliche Reform erfolgte dabei durch den Vertrag von Lissabon 2007, mit dem die Unterscheidung zwischen obligatorischen und nichtobligatorischen Ausgaben abgeschafft wurde. Dadurch fallen nun sämtliche Bereiche des EU-Haushalts unter die Mitbestimmung des Europäischen Parlaments.

Debatte über eine Reform des EU-Haushalts

Während bestimmte Konflikte über den Haushalt der Europäischen Union regelmäßig in den jährlichen Haushaltsverhandlungen zu erkennen sind, gewinnen andere vor allem vor der Aushandlung neuer Eigenmittelbeschlüsse und mehrjähriger Finanzrahmen an Schärfe, wenn das gesamte Eigenmittelsystem auf dem Prüfstein steht. Auch der neue Finanzrahmen ab 2014, für den die Kommission Ende Juni 2011 erste Vorschläge vorlegte (siehe unten), löste bereits seit 2010 immer wieder Forderungen nach Reformen im EU-Haushalt aus.

Debatte zu den Ausgaben

Gesamthöhe der Ausgaben

Ein häufiger Konfliktpunkt in den Verhandlungen über den Haushalt der Europäischen Union ist die Höhe der Gesamtausgaben. Insbesondere der Haushaltsausschuss des Europäischen Parlaments kritisierte wiederholt, dass der Haushalt nicht ausreiche, um den Aufgaben der Europäischen Union gerecht zu werden. So berücksichtige der mehrjährige Finanzrahmen 2007-2013 nicht die zusätzlichen Ausgaben, die durch die Finanzkrise ab 2007 und durch die im Vertrag von Lissabon neu eingeführten Verantwortlichkeiten entstanden sind. Dies betrifft zum Beispiel die Bereiche Energie, Forschung, Finanzmarktkontrolle, Klimawandel und Außenpolitik. Die EU verfüge daher nicht über den nötigen Handlungsspielraum, um auf neue oder unerwartete Herausforderungen reagieren zu können. Dagegen wird eine Erhöhung des EU-Etats von mehreren Mitgliedstaaten abgelehnt. Insbesondere die „Nettozahler“ wie Deutschland fürchten dadurch eine weitere Erhöhung ihres Beitrags.(siehe unten).[35]

Die Konfliktlinie zwischen Europäischem Parlament und Rat in dieser Frage hat eine lange Tradition. Zuletzt führte der Konflikt zu einer Krise bei der Aushandlung des EU-Haushalts für 2011. Hier forderte das Europäische Parlament eine Steigerung des Etats um sechs Prozent, was von elf Mitgliedstaaten auf dem Europäischen Rat Ende Oktober 2010 kategorisch abgelehnt wurde.[36] Schließlich einigten sich Parlament und Rat auf einen Kompromiss, der nur eine geringere Etaterhöhung, dafür aber mehr informelle Mitspracherechte des Parlaments in den Verhandlungen zum mehrjährigen Finanzrahmen ab 2014 vorsieht, die Mitte 2011 beginnen sollen.[37] Allerdings forderten die Regierungen mehrerer Mitgliedstaaten, darunter Deutschland, Frankreich und Großbritannien, zugleich eine Einfrierung des Gesamtetats in diesem MFR. Parlamentspräsident Jerzy Buzek warnte deshalb vor einer „politischen Krise wegen der Haushaltsfrage“.[38] Vor Beginn der polnischen EU-Ratspräsidentschaft 2011 sprach sich auch die polnische Regierung für eine Stärkung des EU-Haushalts aus, um so das Wirtschaftswachstum in der EU zu stimulieren.[39]

Gemeinsame Agrarpolitik und Regionalpolitik

Förderungsansprüche aus der EU-Regionalpolitik

Förderungsansprüche aus der EU-Regionalpolitik- Regionen mit höheren Ansprüchen (Ziel „Konvergenz“)

- Regionen mit geringeren Ansprüchen (Ziel „Regionale Wettbewerbsfähigkeit und Beschäftigung“)

Umstritten ist zudem weiterhin die Höhe der Ausgaben für die Gemeinsame Agrarpolitik (GAP). Diese sanken in Folge der GAP-Reformen zwar deutlich; der Europäische Garantiefonds für die Landwirtschaft, der im MFR 2007-13 als Unterpunkt „marktbezogene Ausgaben und Direktzahlungen“ der Rubrik 2 erscheint, umfasst heute jedoch noch immer rund 35 % des Gesamtetats.[14] Insbesondere Großbritannien setzte sich daher bei den Verhandlungen über den Finanzrahmen für eine Senkung der Agrarausgaben ein, während Frankreich als größter Nutznießer sie verteidigte.[40] Haushaltskommissar Janusz Lewandowski schlug 2010 vor, einen Teil dieser Ausgaben in die Bereiche Innovation und Beschäftigung zu investieren.[41] Umstritten sind insbesondere die Exporthilfen für europäische Landwirtschaftsprodukte, da diese die Agrarmärkte in Entwicklungsländern schädigten.[42]

Als der zweite große Ausgabenposten mit ebenfalls rund 35 % ist zudem die Regionalpolitik der Europäischen Union in der Debatte. Diese umfasst insbesondere die Strukturfonds wie den Regionalentwicklungsfonds, den Sozialfonds und den Kohäsionsfonds, mit denen die wirtschaftsschwächeren Regionen und Länder gefördert werden (Rubrik 2b im MFR 2007-13). Seit der EU-Erweiterung 2004 sind dies vor allem die neu beigetretenen mittel- und osteuropäischen Mitgliedstaaten. Die Regionalpolitik ist damit der wichtigste Mechanismus, durch den innerhalb der Europäischen Union Wohlstand von reicheren zu ärmeren Gegenden umverteilt wird. Während insbesondere Polen und Tschechien darauf drängen, diese Strukturfonds aufrechtzuerhalten,[39][43] wollen verschiedene Nettozahlerstaaten die Mittel dafür kürzen. Insbesondere Frankreich erklärte eine Kürzung des Regionalpolitik-Budgets für „unvermeidlich“.[44]

Debatte zu den Einnahmen

Auch die Art der Einnahmen im EU-Haushalt ist ein häufiges Konfliktthema. Traditionell versuchen dabei die Kommission und das Europäische Parlament, durch neue Eigenmittel von den nationalen Beiträgen der Mitgliedstaaten unabhängiger zu werden. Dadurch soll zum einen die Nettozahlerdebatte beruhigt werden, da die Einnahmen der EU nicht mehr bestimmten Mitgliedstaaten zuzurechnen wären. Zum anderen würden solche zusätzlichen Eigenmittel die Rolle der EU als eigenständige politische Ebene verdeutlichen und der EU-Haushaltspolitik mehr Sichtbarkeit verschaffen.[45] Von verschiedenen Mitgliedstaaten wird dies jedoch abgelehnt. Auch dieser Konflikt geht schon auf die Anfangszeit der europäischen Integration zurück.

EU-Steuer

Haushaltskomissar Janusz Lewandowski und Kommissionspräsident José Manuel Durão Barroso brachten daher 2010 mehrfach die Möglichkeit einer EU-Steuer ins Spiel.[46] Nach Meinung der Kommission kämen dafür etwa eine Luftverkehrsabgabe, eine Finanztransaktionssteuer, die Einnahmen aus der Versteigerung von CO2-Emissionsrechten, eine Körperschaftssteuer oder eine direkt von der EU erhobene Mehrwertsteuer in Frage.[47] Auch verschiedene führende Europaparlamentarier, darunter Alain Lamassoure, der Vorsitzende des Haushaltsausschusses, und Jutta Haug, die Vorsitzende des Sonderausschusses zum mehrjährigen Finanzrahmen ab 2013, forderten 2011 eine EU-Mehrwertsteuer und einen CO2-Zoll auf Importprodukte.[48] Sowohl Kommission als auch Parlament sehen die Steuer als eine Möglichkeit an, die nationalen Beiträge der Mitgliedstaaten zu ersetzen, ohne dass es dabei zu einer Mehrbelastung des Steuerzahlers komme.

Von den Regierungen mehrerer Mitgliedstaaten, darunter Deutschland, wird eine EU-Steuer dagegen strikt abgelehnt; im Koalitionsvertrag der Regierung Merkel II wird sie ausdrücklich ausgeschlossen.[49] Dies wird meist damit begründet, dass – entgegen den Erkärungen von Kommission und Parlament – die Einführung einer EU-Steuer letztlich zu einer Steigerung des EU-Haushaltes und damit zu einer steuerlichen Mehrbelastung führen würde.[50]

Eurobonds

Ein weiterer Vorschlag zur Reform des EU-Haushaltes sind sogenannte EU-Anleihen (auch Eurobonds genannt). Darunter werden Staatsanleihen auf den EU-Haushalt verstanden, für die die Mitgliedstaaten der EU gemeinsam bürgen sollen. Dies wäre ein Bruch mit dem bisherigen Prinzip, wonach der EU-Haushalt immer ausgeglichen sein muss. Der Vorschlag existiert in verschiedenen Varianten, die jeweils unterschiedliche Zwecke erreichen sollen.

Erstmals wurde eine entsprechende Idee 2003 von dem ehemaligen Kommissionspräsidenten Jacques Delors thematisiert.[51] Er schlug vor, Anleihen direkt zugunsten des EU-Haushalts aufzunehmen und damit ein neues Finanzierungsinstrument für die EU analog zu den Staatsanleihen auf nationaler Ebene zu schaffen. Im Verlauf der Euro-Krise wurden 2010 verschiedene Varianten dieser Idee erneut vorgebracht, etwa vom luxemburgischen Ministerpräsidenten Jean-Claude Juncker, der auch Vorsitzender der Euro-Gruppe ist. Diese Vorschläge betrafen allerdings meist nicht den EU-Haushalt selbst: Stattdessen sollten die Gemeinschaftsanleihen nun den nationalen Haushalten der Mitgliedstaaten zugute kommen, um damit solchen Staaten zu helfen, die sich aus eigener Kraft nicht refinanzieren konnten.

Während die Europäische Kommission und ein großer Teil des Europäischen Parlaments diese Initiativen befürworteten,[52] wurde der Delors-Vorschlag vom Europäischen Rat nicht aufgegriffen, da er als Gefahr zu einer von den Mitgliedstaaten nicht gewollten Haushaltsausweitung gesehen wurde.[51] Die in der Euro-Krise vorgebrachten Vorschläge wurden zudem noch aus anderen Gründen von verschiedenen Mitgliedstaaten, darunter Deutschland und Frankreich, ausdrücklich abgelehnt.[53]

Ein Sonderfall der EU-Anleihen sind die sogenannten Projektbonds mit gemeinschaftlicher Haftung, die in den 1970er Jahren als Neues Gemeinschaftsinstrument eingeführt und für einzelne Investitionsprojekte eingesetzt wurden.[51] Solche „gegenseitigen finanziellen Garantien für die gemeinsame Durchführung eines bestimmten Vorhabens“ sind von Art. 125 AEU-Vertrag ausdrücklich vorgesehen. EU-Kommissionspräsident José Manuel Durão Barroso schlug im Dezember 2010 die Wiedereinführung solcher Projektbonds in größerem Umfang vor.[54]

Nettozahlerdebatte

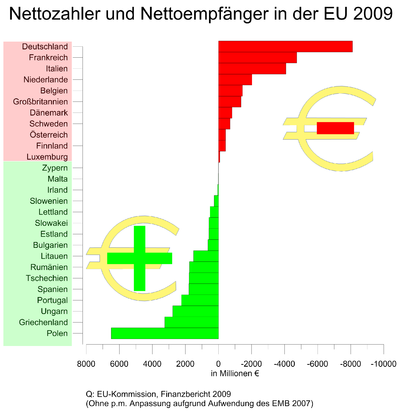

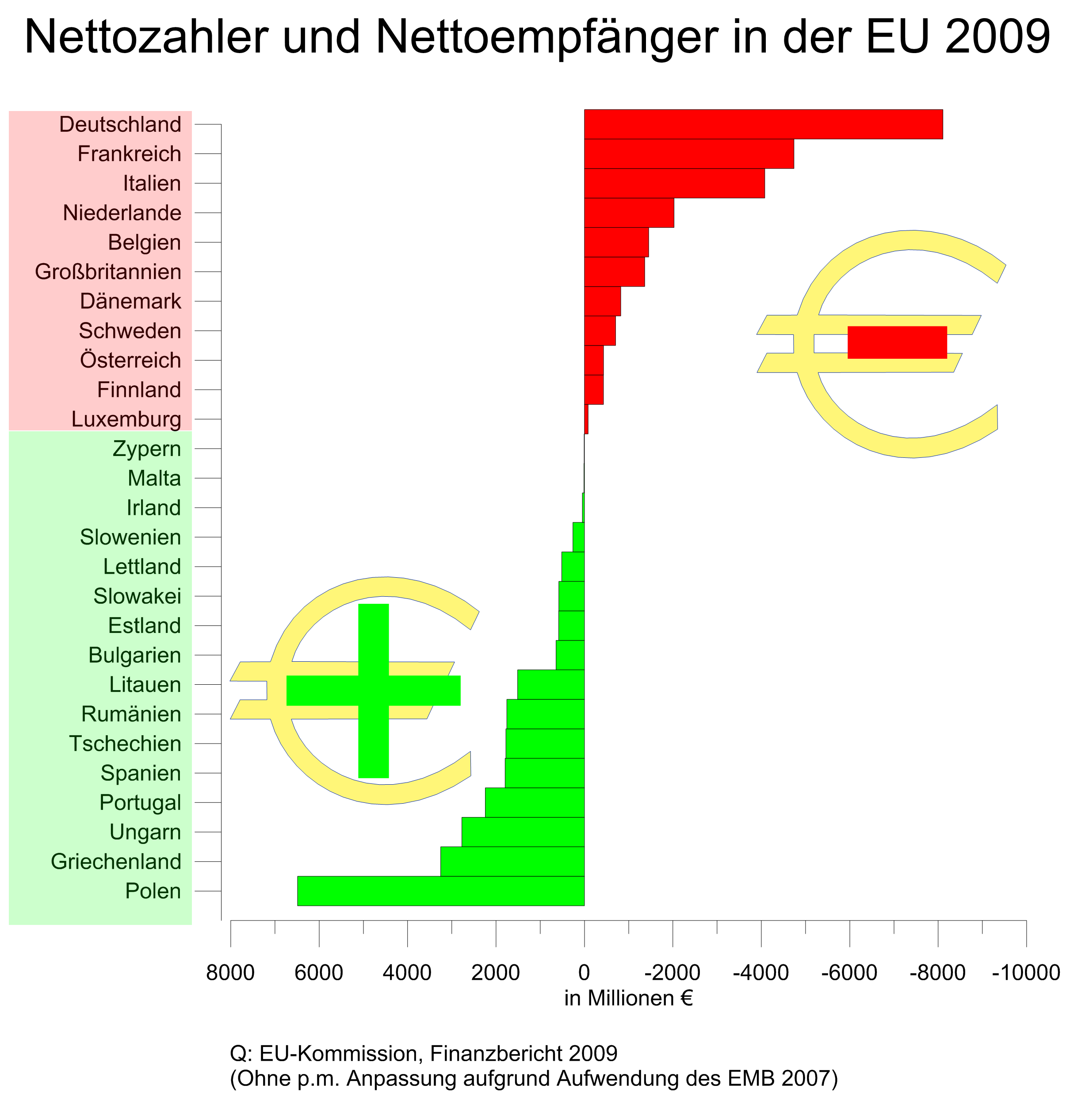

Nettozahler und -empfänger 2009 (operative Haushaltssalden, gerechnet in Euro absolut). Da 2009 rückwirkend für 2007 ein neuer Eigenmittelbeschluss (EMB 2007) in Kraft trat, kam es in diesem Jahr für einige Staaten zu einmaligen Nachzahlungen, die in der Grafik nicht herausgerechnet sind.

Nettozahler und -empfänger 2009 (operative Haushaltssalden, gerechnet in Euro absolut). Da 2009 rückwirkend für 2007 ein neuer Eigenmittelbeschluss (EMB 2007) in Kraft trat, kam es in diesem Jahr für einige Staaten zu einmaligen Nachzahlungen, die in der Grafik nicht herausgerechnet sind.Eines der wichtigsten Konfliktfelder um den EU-Haushalt ist schließlich die sogenannte Nettozahlerdebatte, also die Diskussion darüber, wie viel ein Land zum EU-Haushalt beiträgt und wie viel umgekehrt aus dem EU-Haushalt wiederum in diesem Land ausgegeben wird. Diese Debatte prägt insbesondere in den Nettozahler-Ländern wie Deutschland, den Niederlanden und dem Vereinigten Königreich, die mehr Geld in den Haushalt einzahlen als sie daraus zurückerhalten, die Diskussion um den EU-Haushalt allgemein.[55] Die meisten Länder in der EU erhalten allerdings insgesamt mehr Geld, als sie einzahlen, sie sind also Netto-Empfänger. In Österreich mit seinem weitgehend ausgeglichenen Beitrag zum EU-Haushalt spielt die Nettozahlerdebatte kaum eine Rolle.[56]

Die Berechnungen der Nettobeiträge ist aus dem jährlichen Finanzbericht der Europäischen Kommission möglich (siehe oben). Sie ist allerdings methodisch grundsätzlich schwierig: Während die Einnahmen aus Mehrwertsteuer- und BNE-Eigenmitteln recht gut bestimmten Mitgliedstaaten zugeordnet werden können, ist dies schon bei den traditionellen Eigenmitteln etwa aus Zöllen nicht möglich. Zwar werden auch diese von bestimmten Mitgliedstaaten erhoben und an die EU übermittelt. Dabei erscheint aber der Anteil der Staaten mit großen Häfen (d.h. insbesondere der Niederlande und Deutschland) verzerrt, da Waren aus Drittländern häufig hier verzollt, aber in anderen Staaten verkauft werden. Noch schwieriger ist die Berechnung der Rückflüsse aus dem EU-Haushalt. Die Ausgaben der Europäischen Union richten sich nach den politischen Prioritäten der EU. Mit Ausnahme der EU-Regionalpolitik, die gezielt die Gebiete mit geringerer Wirtschaftskraft fördert, spielt es für sie zunächst einmal keine Rolle, wo genau das Geld ausgegeben wird. Eine Zuordnung der Rückflüsse zu bestimmten Staaten ist deshalb jeweils erst im Nachhinein möglich, wobei bestimmte Ausgaben (etwa für die EU-Entwicklungspolitik) in Drittstaaten erfolgen und daher überhaupt keinen Staaten zugeordnet werden können. Eine weitere verzerrende Wirkung haben schließlich die Verwaltungsausgaben, die jeweils am Sitz der EU-Institutionen anfallen. Die Europäische Kommission verwendet daher seit 1999 eine offizielle Methodik zur Berechnung der „operativen Haushaltssalden“, in der all diese Effekte herausgerechnet wurden.[57] In Medien werden jedoch oft auch andere Berechnungsweisen genutzt, die etwa die traditionellen Eigenmittel oder die Verwaltungsausgaben mit einbeziehen.[58]

Nachdem die Nettozahlerdebatte in den ersten Jahrzehnten der Integration kaum eine Rolle gespielt hatte, gelangte sie seit den späten 1970er Jahren vor allem durch die Konflikte um den britischen Beitrag zum EU-Haushalt stark ins öffentliche Bewusstsein (siehe oben). Seit 1984 führte dies zur Einführung des Britenrabatts sowie weiterer, wenn auch weniger umfangreicher „nationaler Rabatte“ für andere Nettozahlerstaaten wie Deutschland, die Niederlande, Österreich und Schweden. Diese verschiedenen Rabatte verkomplizierten jedoch zum einen den EU-Haushalt; zum anderen ist insbesondere der Britenrabatt auch deshalb umstritten, weil der Anteil der Agrarausgaben am EU-Haushalt mittlerweile deutlich gesunken ist und das Pro-Kopf-Einkommen Großbritanniens sich deutlich erhöht hat.[59] Der EU-Haushaltskommissar Janusz Lewandowski und Kommissionspräsident José Manuel Durão Barroso schlugen daher 2010 eine Abschaffung der nationalen Rabatte vor. Stattdessen sollte der EU-Haushalt aus einer EU-Steuer finanziert und durch das Ende der nationalen Beiträge auch die Nettozahlerdebatte insgesamt überwunden werden. Während diese Vorschläge im Europäischen Parlament auf Zustimmung stießen,[60] wurden sie gerade von den Nettozahler-Staaten wie Deutschland selbst abgelehnt.[61]

Grundsätzlich lässt sich der Nettobeitrag in unterschiedlichen Weisen angeben: als Absolutbetrag, als Pro-Kopf-Betrag oder als Anteil des nationalen Bruttoinlandsprodukts: Während Deutschland 2009 in absoluten Zahlen mit rund 6,4 Milliarden Euro den höchsten Nettobeitrag zum EU-Haushalt leistete (gefolgt von Frankreich mit 5,9 Milliarden und Italien mit 5,1 Milliarden Euro), war es sowohl bei den Pro-Kopf- als auch den Anteilsbeiträgen jeweils nur auf dem siebten Platz. Hingegen zahlte Luxemburg mit rund 203 € die höchsten Pro-Kopf-Beiträge, auch wenn diese in absoluten Zahlen nur einen marginalen Teil des EU-Budgets ausmachen. Auf dem zweiten und dritten Platz folgten in der Pro-Kopf-Rechnung Dänemark (176 €) und Belgien (155 €). Deutschland zahlte pro Einwohner 78 € mehr ein, als es herausbekam, Österreich 48 €. Im Verhältnis zum BIP waren die Hauptnettozahler Belgien (0,49 %), Dänemark (0,43%) und Italien (0,34 %). In Deutschland betrug der Nettobeitrag 0,27 %, in Österreich 0,15 % des BIP. Wichtigste Nettoempfänger waren in absoluten Zahlen Polen (6,3 Milliarden Euro) und Griechenland (3,1 Milliarden Euro), in der Pro-Kopf- und der Anteilsrechnung hingegen jeweils Litauen (446 €, 5,42 %) und Estland (428 €, 4,13 %).[62]

Entwurf zum Mehrjährigen Finanzrahmen 2014-2020

Am 29. Juni 2011 legte die Europäische Kommission ihren ersten Vorschlag für den MFR für den Zeitraum 2014-2020 vor.[63] Darin kam sie der Forderung der großen EU-Mitgliedstaaten nach, den Gesamtetat auf der Höhe des vorherigen Finanzrahmens einzufrieren und sogar abzusenken. Gegenüber 1,12 % des BIP im Zeitraum 2007-2013 sollen die Verpflichtungsermächtigungen auf 1,05 % des BIP sinken. Bedingt durch die Inflation und das BIP-Wachstum entspricht dies in absoluten Zahlen einer knapp fünfprozentigen Steigerung, nämlich von 975,77 Milliarden auf 1,025 Billionen Euro.[64] Die geplanten Zahlungsermächtigungen sinken von 1,06 % auf 1,00 % des BIP, was nominell einer Steigerung von 925,58 auf 972,20 Milliarden Euro entspricht.

Agrar- und Regionalpolitik

Die umstrittenen Ausgaben für die Gemeinsame Agrarpolitik sollen deutlich sinken, nämlich von 330,1 Milliarden auf 281,8 Milliarden Euro. Die Ausgaben für ländliche Entwicklung steigen dagegen etwas an.[64] Auch die Ausgaben für die EU-Regionalpolitik sollen leicht zurückgehen. Ansteigen sollen dagegen die Ausgaben für Innen- und Migrationspolitik, Forschungspolitik sowie die Gemeinsame Außen- und Sicherheitspolitik, in der die EU durch den Vertrag von Lissabon neue Kompetenzen erhalten hat.[65] Für den Ausbau der Transeuropäischen Netze soll erstmals ein eigener Budgetposten eingerichtet werden.[66] Die Verwaltungskosten sollen konstant bleiben, was auf den Wegfall von 5 % der Stellen in der EU-Verwaltung hinausliefe.[67]

Beitragsrabatte

Zudem sollen die oft kritisierten nationalen Rabatte reduziert oder abgeschafft werden.[65] Außerdem sollen die nationalen Beiträge aus BNE-Eigenmitteln reduziert und dafür eine europäische Finanztransaktionssteuer eingeführt werden.[68][69] Als weitere Eigenmittelquellen sind zudem die Erlöse aus dem EU-Emissionshandel und eine neue Form der Mehrwertsteuer-Eigenmittel vorgesehen.[66]

Ausgaben außerhalb des MFR

Die Europäische Kommission veröffentlichte in der Mitteilung zum MFR auch die Ausgaben der von ihr außerhalb des Haushalts verwalteten Finanzmittel, die nicht durch Eigenmittel finanziert werden sollen, sondern direkt von den EU-Mitgliedstaaten aufzubringen sind. Im Zeitraum von 2014-2020 sollen hierfür 58,3 Milliarden Euro (0,06 % BIP) aufgewendet werden. Dies ist deutlich mehr als die für die laufende Periode von 2007 bis 2013 aufgestellten 14,2 Milliarden Euro. Mit 30,3 Milliarden Euro ist der größte Anteil für den Europäischen Entwicklungsfonds vorgesehen, dem wichtigsten Instrument der EU-Entwicklungshilfe. Insgesamt 19,5 Milliarden Euro sollen für die Agrar- und Strukturpolitik zur Verfügung stehen, um auf Krisenfälle reagieren zu können. Namentlich werden der Europäische Fonds für die Anpassung an die Globalisierung, der Europäische Solidaritätsfonds, die EU-Nothilfereserven und die Reserven für Krisen im Agrarsektor finanziert. Vorgesehen sind außerdem Mittel für den Globalen Klima- und Artenvielfaltsfonds, die Entwicklung des Kernfusionsreaktors ITER sowie für die Initiative für Globale Umwelt- und Sicherheitsüberwachung (GMES).[70]

Die vorgesehene Aufstockung der Mittel außerhalb des MFR wurde umgehend bemängelt. Die deutsche Europaabgeordnete Jutta Haug, stellvertretende Vorsitzende des Haushaltsausschusses im Europäischen Parlament kritisierte, dass die EU-Kommission Agrarausgaben verschleiere: "Es lässt sich festhalten, dass das Europäische Parlament mit seinem Beschluss für die Agrarpolitik, das Mittelvolumen des derzeitigen MFR beizubehalten, einen realistischeren Ansatz gewählt hat, der ohne Rechentricks auskommt."[71]

Weblinks

- EUR-Lex: Aktueller Haushaltsplan der Europäischen Union

- Bundesministerium der Finanzen: EU-Haushalt und mittelfristige Finanzplanung

- Europäische Kommission: Das Haushaltssystem der EU

- Europäisches Parlament: Der EU-Haushalt auf einen Blick

- Europäische Bewegung Deutschland: EU-Finanzplanung und EU-Haushalt

- Auswärtiges Amt: Budget in Perspective, Experten-Diskussionsforum zu den Verhandlungen zum Mehrjährigen Finanzrahmen ab 2013

Commons: Haushalt der Europäischen Union – Sammlung von Bildern, Videos und Audiodateien

Commons: Haushalt der Europäischen Union – Sammlung von Bildern, Videos und AudiodateienEinzelnachweise

- ↑ Europäische Kommission, Wie wird der Haushalt beschlossen?.

- ↑ Pressemitteilung der Europäischen Union: EU-Haushalt 2010: Investitionen für Arbeitsplätze und Wachstum.

- ↑ Auswärtiges Amt: Was ist der Mehrjährige Finanzrahmen?

- ↑ Beschluss 2007/436/EG, Euratom vom 7. Juni 2007 (ABl. EG L 163 vom 23. Juni 2007, S. 17) auf EUR-Lex.

- ↑ Verordnung (EG, Euratom) Nr. 1605/2002 vom 25. Juni 2002 über die Haushaltsordnung für den Gesamthaushaltsplan der Europäischen Gemeinschaften (ABl. EG L 248 vom 16. September 2002).

- ↑ Verordnung (EWG, Euratom) Nr. 1553/89 vom 29. Mai 1989 (ABl. EG L 155 vom 7. Juni 1989) auf EUR-Lex; Durchführungsverordnung (EG, Euratom) Nr. 1150/2000 vom 22. Mai 2000 (ABl. EG L 130 vom 31. Mai 2000) auf EUR-Lex.

- ↑ Haushaltsordnung (Verordnung 1605/2002), Art. 9, Abs. 5; siehe auch: Europäisches Parlament, Die Haushaltsbefugnis.

- ↑ Finanzrahmen 2007-2013. Abgerufen am 16. März 2010..

- ↑ a b c d Europäische Kommission: Woher kommt das Geld?

- ↑ Europäische Kommission, Beschluss über das System der Eigenmittel (Überblicksdarstellung)

- ↑ a b Haushaltsausschuss des Europäischen Parlaments, Berichterstatter Alain Lamassoure, 2005: Arbeitsdokument zur Geschichte der Eigenmittel der Gemeinschaften.

- ↑ Europäische Kommission, Haushalt 2010 in Zahlen.

- ↑ Europäische Kommission: Wohin fließt das Geld?

- ↑ a b Europäische Kommission: Finanzrahmen 2007-2013 in Zahlen.

- ↑ Europäische Kommission: Finanzbericht 2009.

- ↑ Europäische Kommission: Flexibilitätsinstrumente.

- ↑ Europäische Kommission: Europäischer Entwicklungsfonds.

- ↑ Europäische Kommission: Aufbau des Haushalts.

- ↑ Europäische Kommission: Wer verwaltet die Mittel?

- ↑ a b c d Europäische Kommission: Jahresabschluss und Berichte.

- ↑ Europäische Kommission: Monatliche Berichte über den Haushaltsvollzug.

- ↑ Europäische Kommission: Haushaltsdokumente für 2011.

- ↑ Vgl. Europäisches Parlament: Nettozahler und Nettoempfänger in der EU.

- ↑ a b Europäische Kommission: Interne und externe Prüfungen.

- ↑ Europäische Kommission: Evaluierung.

- ↑ Europäische Kommission: Bericht des Rechnungshofes.

- ↑ Europäische Kommission: Entlastung.

- ↑ a b c European Navigator: Die Mittel der EGKS.

- ↑ a b c d e f g European Navigator: Die Entwicklung der Eigenmittel der Gemeinschaften und der Union.

- ↑ European Navigator: Die Politik des leeren Stuhls.

- ↑ Europäische Kommission: Kosten der Gemeinsamen Agrarpolitik.

- ↑ European Navigator: Die Frage der Haushaltsungleichgewichte.

- ↑ Peter Weingarten, Mai/Juni 2010: Aus Politik und Zeitgeschichte, :Agrarpolitik in Deutschland.

- ↑ a b European Navigator: Die obligatorischen Ausgaben und die nicht obligatorischen Ausgaben der Europäischen Union.

- ↑ Vgl. Auswärtiges Amt: EU-Haushalt, Deutsche Position.

- ↑ Europäische Bewegung Deutschland, 1. November 2010: Gespenst von Lissabon oder Wunder der Diplomatie?

- ↑ EU-News des DNR: EU-Haushalt 2011 beschlossen.

- ↑ Financial Times Deutschland, 18. Dezember 2010: Deutschland will EU-Budget einfrieren.

- ↑ a b EurActiv, 1. Juni 2011: EU-Agenda: Prioritäten der polnischen Ratspräsidentschaft.

- ↑ Spiegel Online, 15. Juni 2005: Briten-Rabatt soll eingefroren werden.

- ↑ Agritrade, Oktober 2010: Commissioner suggests that EU CAP budget be cut (englisch).

- ↑ Bundesministerium für wirtschaftliche Zusammenarbeit, 17. April 2011: Niebel fordert Ende der Agrarexportsubventionen unabhängig vom Abschluss der Doha-Runde bis 2013.

- ↑ EurActiv, 23. August 2010: Polens „wichtigste Schlacht“ um EU-Mittel; EurActiv, 5. November 2010: Polen und Tschechische Republik versprechen Verteidigung von EU-Regionalförderung.

- ↑ EurActiv, 7. Dezember 2010: Frankreich: EU-Budget für Regionalpolitik wird abnehmen.

- ↑ Wirtschaftswoche, 17. April 2008: EU-Steuer: von Deutschland abgelehnt, aber durchaus sinnvoll.

- ↑ EurActiv, 6. September 2010: Kommt die EU-Steuer doch?

- ↑ Sebastian Petzold, Friedrich-Ebert-Stiftung, Dezember 2010: Geld für Europa: Haushalt, mehrjähiger Finanzrahmen und Reformoptionen für die EU-Eigenmittel (PDF, 530 KB); Iain Begg, Friedrich-Ebert-Stiftung, Februar 2007: Eine EU-Steuer: überfällige Reform oder föderalistische Fantasie? (PDF, 70 KB).

- ↑ EurActiv, 8. April 2011: Führende MdEP schlagen Mehrwertsteuer und CO2-Zoll für EU-Haushalt vor.

- ↑ EurActiv, 9. August 2010: Berlin beerdigt EU-Steuer.

- ↑ Handelsblatt, 9. August 2010: Berlin schmettert „Dammbruch“-Versuch aus Brüssel ab.

- ↑ a b c EurActiv, 19. November 2008: Rezession trifft Europa: EU-Bonds regen Diskussionen an.

- ↑ Spiegel Online, 14. Dezember 2010: EU-Parlamentarier sprechen sich für Euro-Bonds aus.