- Einkommensteuertarif

-

Der Einkommensteuertarif ist der Steuertarif zur Einkommensteuer (§ 32a EStG). Er gibt an, wie viel Steuern auf ein gegebenes zu versteuerndes Einkommen zu zahlen sind.

Inhaltsverzeichnis

Allgemeines

Grundsätzlich kann man bei der Erhebung der Einkommensteuer verschiedene Tarifverläufe unterscheiden: Progressiver Tarif (linear oder gestuft), Proportionaler Tarif (Flat Tax), Degressiver Tarif. Es kann auch nach Einkunftsarten unterschieden werden, wie beispielsweise bei der dualen Einkommensteuer. Zur Definition der Höhe des Steuerbetrages in Abhängigkeit vom Einkommen dient in der Regel eine Steuerbetragsfunktion.

Bemessungsgrundlage

Zur Berechnung des Einkommensteuerbetrages muss ein maßgebendes Einkommen definiert werden. Im deutschen Steuerrecht wird dieses als zu versteuerndes Einkommen (zvE) bezeichnet (§ 2 Abs. 5 S. 1 EStG). Das österreichische Einkommensteuergesetz kennt nur den Begriff Einkommen, die Definition ist jedoch ähnlich. In der Schweiz wird vom steuerbaren Einkommen gesprochen.

Tarifverlauf

Die Gestaltung des Tarifverlaufs bietet naturgemäß sehr viele Diskussionsmöglichkeiten. Objektive Kriterien sind dabei:

- Verlauf über die Bemessungsgrundlage (pauschal (degressiv), proportional, stufig oder linear progressiv)

- Eckwerte als Grenze zwischen Tarifzonen

- Grenzsteuersatz (mit Eingangs- und Spitzensteuersatz)

- Effektiver Steuersatz (Durchschnittsteuersatz)

Durchschnittsteuersatz

Wenn sich die Frage stellt, wie viel Prozent des gesamten zvE als Steuern zu bezahlen sind, dann benötigt man den Durchschnittsteuersatz (effektiver Steuersatz). Dieser ist definiert als das Verhältnis des Steuerbetrags (StB) zum zu versteuernden Einkommen (zvE).

Der effektive Steuersatz (Durchschnittsteuersatz) ist für die Beurteilung einer Mehr- oder Minderbelastung des gesamten Einkommens erforderlich. Mit steigendem Einkommen nähert er sich dem Spitzensteuersatz (asymptotisch) immer mehr an.

Grenzsteuersätze

Der Grenzsteuersatz dient der Beurteilung der Belastung des zusätzlichen Einkommens.

Der Eingangssteuersatz ist der Anteil, den man vom ersten zu versteuernden Euro oberhalb der Nullzone als Steuer abführen muss. Es handelt sich also um den niedrigsten Grenzsteuersatz. Mathematisch ist er gleichbedeutend mit der Steigung der Steuerbetragsfunktion am unteren Ende der ersten Progressionszone.

Beim Spitzensteuersatz handelt es sich um den höchsten Grenzsteuersatz. Dieser bleibt in der Regel für höhere Einkommen konstant.

Die Angaben zum Eingangs- und Spitzensteuersatz in der Einkommensteuer sind alleine noch nicht ausreichend für ein ganzheitliches Verständnis der Steuerbelastung der verschiedenen Einkommensgruppen. Dazu muss zusätzlich der Tarifverlauf und der Grundfreibetrag betrachtet werden.

Wirkung von Absetzbetrag oder Freibetrag

Wirkung von Absetzbetrag oder Freibetrag

Freibeträge und Abzugsbeträge

Abzugsbeträge oder Absetzbeträge (Steuerermäßigungen) werden vom errechneten Steuerbetrag direkt abgezogen. Das entspricht einer senkrechten Verschiebung der Kurve für die progressive Steuerbetragsfunktion (rot) nach unten. Die absolute Steuerersparnis ist für alle Einkommen gleich groß (blau). Die relative Ersparnis (%) ist dagegen für niedrige Einkommen größer als für hohe Einkommen.

Grundfreibeträge und zusätzliche Freibeträge werden von der Bemessungsgrundlage abgezogen. Das entspricht einer waagerechten Verschiebung der genannten Kurve nach rechts. Die absolute Steuerersparnis steigt mit steigendem Einkommen (grün). Die relative Ersparnis (%) ist zwar auch hier bei niedrigen Einkommen etwas größer als bei hohen Einkommen. Im Vergleich zur Wirkung des Absetzbetrages ist die Wirkung des Freibetrages für hohe Einkommen jedoch deutlich vorteilhafter.

Besteuerung von Ehegatten

Die Einkommensbesteuerung von Ehegatten unterscheidet sich in vielen Ländern von der Besteuerung einer Einzelperson. Hier sind Modelle wie Familiensplitting, Einzelbesteuerung mit Förderung von Kindern, das Ehegattensplitting (Deutschland) oder spezielle niedrigere Steuersätze für Ehepaare zu unterscheiden.

Kindergeld und Kinderfreibeträge

In vielen Ländern besteht auch ein steuerlicher Zusammenhang zwischen Kindergeld und Kinderfreibetrag.

Ländervergleich

Internationaler Vergleich

Die folgende Tabelle zeigt die wichtigsten Kenngrößen der Einkommensteuertarife verschiedener Länder. Beachtet werden muss bei der Interpretation dieser Daten, dass in mehreren Staaten mit vergleichsweise hohen Tarifeingangssätzen die Beiträge zur gesetzlichen Sozialversicherung abgedeckt werden, so z. B. in den nordischen Staaten und den Niederlanden. Dies erschwert die Vergleichbarkeit. Auch die Ehegattenbesteuerung ist unterschiedlich geregelt. In einigen Ländern wird eine Einzelveranlagung vorgenommen (etwa Österreich), in anderen eine Zusammenveranlagung, wobei diese mit Splitting (etwa Deutschland) oder ohne (etwa USA) durchgeführt werden kann.

Einkommensteuertarife im internationalen Vergleich Staat (Gemeinde o.ä.) Grundfreibetrag Absetzbetrag Eingangssteuersatz Oberster Eckwert

(Beginn der Zone mit dem

Spitzensteuersatz)Spitzensteuersatz Stand Referenz[1] Europäische Union Belgien (Brüssel) 6.690 € 26,5 %

Staat: 25,0 %

Gemeinde Brüssel: 1,5 %34.330 € 53 %

Staat: 50 %

Gemeinde Brüssel: 3 %Bulgarien 10 % Flat Tax 10 % Dänemark 290 €

(2.162 DKK)38,589 %

Staat: 5,040 %

Gemeinden: 33,549 %abhängig von der

Zusammensetzung der Einkünfte59 % Deutschland 8.004 € 14 % 250.400 € 47,48 %

45 % zzgl.

Solidaritätszuschlag2010 EStG § 32a Fußnote! Estland 1.726 €

(27.000 EKK)21 % Flat Tax 21 % Finnland 13.099 € 25,6 %

Staat: 7,0 %

Gemeinden: 18,6 %64.500 € 49,1 %

Staat: 30,5 %

Gemeinden: 18,6 %Frankreich 5.852 € 12,99 %

Staat: 5,5 % zzgl. Sozialsteuern69.505 € 45,8 %

Staat: 40,0 % zzgl. SozialsteuernGriechenland 10.500 € 15 % 75.000 € 40 % Irland

Sonderabgabe: 15.028 €

Staat: 1.830 €22 %

Staat: 20 %

Sonderabgabe: 2 %

Staat: 36.400 €

Sonderabgabe: 174.980 €47 %

Staat: 41 %

Sonderabgabe: 6 %Italien - - 24,15 %

Staat: 23,00 %

Regionen: 1,15 %75.000 € 44,15 %

Staat: 43,00 %

Regionen: 1,15 %Lettland 599 €

(420 LVL)23 % Flat Tax 23 % Litauen 1.633 €

(5.640 LTL)15 % Flat Tax 15 % Luxemburg 11.265 € 8,2 %

Staat: 8,0 %

Arbeitslosenfonds: 0,2 %39.885 € 38,95 %

Staat: 38,00 %

Arbeitslosenfonds: 0,95 %Malta 8.500 € 15 % 19.500 € 35 % Niederlande 2.007 € 33,5 % 54.776 € 52 % Österreich 11.000 € 36,5 % 60.000 € 50 % ab 2009 EStG § 33 Polen 129 €

(556 PLN)18 % 19.906 €

(85.528 PLN)32 % Portugal 248 € 10,5 % 64.110 € 42 % Rumänien 59 €

(250 RON)16 % Flat Tax 16 % Schweden

Staat: 35.119 €

Gemeinden: 1.164 €51,6 %

Staat: 20,0 %

Gemeinden: 31,6 %49.768 €

(538.800 SEK)56,6 %

Staat: 25,0 %

Gemeinden: 31,6 %Slowakei 4.026 € 19 % Flat Tax 19 % Slowenien 5.113 € 16 % 14.820,83 € 41 % Spanien 5.151 € 24 % 53.407,20 € 43 % Tschechien 963 €

(24.840 CZK)15 % Flat Tax 15 % Ungarn 500 €

(136.080 HUF)18 %

Staat: 6.984 €

Solidaritätszuschlag: 27.369 €40 %

Staat: 36 %

Solidaritätszuschlag: 4 %Vereinigtes

Königreich7.251 €

(6.475 £)20 % 168.000 €

(150.000 £)50 % 2010-11 HM Revenue Customs[2] Zypern 19.500 € 20 % 36.300 € 30 % Andere Länder Japan

Staat: 2.855 € (380.000 ¥)

Präfekturen: 2.480 € (330.000 ¥)

Gemeinden: 2.480 € (330.000 ¥)15 %

Staat: 5 %

Präfekturen: 4 %

Gemeinden: 6%

Staat: 135.247 € (18.000.000 ¥)

Präfekturen: Flat Tax

Gemeinden: Flat Tax50 %

Staat: 40 %

Präfekturen: 4 %

Gemeinden: 6%Kanada (Ontario)

Bund: 6.522 € (10.320 CAD)

Provinz Ontario: 5.612 € (8.881 CAD)21,05 %

Bund: 15,00 %

Provinz Ontario: 6,05 %

Bund: 79.753 € (126.264 CAD)

Provinz Ontario: 46.574 € (73.698 CAD)46,41 %

Bund: 29,00 %

Provinz Ontario: 17,41 %Norwegen

Staat: 49.277 € (441.000 NOK)

Gemeinden: 4.559 € (40.800 NOK)37 %

Staat: 9 %

Gemeinden: 28 %

Staat: 80.072 € (716.000 NOK)

Gemeinden: Flat Tax40 %

Staat: 12 %

Gemeinden: 28 %Schweiz (Zürich)

Bund: 8.946 € (13.600 CHF)

Kanton/Gemeinde Zürich: 4.078 € (6.200 CHF)5,15 %

Bund: 0,77 %

Kanton/Gemeinde Zürich: 4,38%

Bund: 468.688 € (715.500 CHF)

Kanton/Gemeinde Zürich: 154.519 € (234.900 CHF)39,97 %

Bund: 11,50 %

Kanton/Gemeinde Zürich: 28,47%2009 DBG Art. 214 USA (New York)

Bund: 2.591 € (3.650 $)

-

-16,22 %

Bund: 10 %

Staat New York: 4 %

Stadt New York: 2,907 %

Bund: 264.729 € (372.950 $)

Staat New York: 354.912 € (500.000$)

Stadt New York: 35.491 € (50.000 $)43,2 %

Bund: 35,00 %

Staat New York: 8,97 %

Stadt New York: 3,65 %Quelle: Bundesfinanzministerium Deutschland[1], falls in Spalte "Referenz" keine andere Angabe! Deutschland

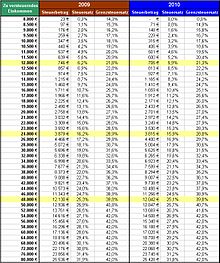

Einkommensteuertabelle 2009/2010 für Ledige ohne Solidaritätszuschlag

Einkommensteuertabelle 2009/2010 für Ledige ohne SolidaritätszuschlagIn Deutschland ist der jeweils gültige Einkommensteuertarif im Einkommensteuergesetz (§ 32a) EStG festgelegt (für die Veranlagungszeiträume ab 2010 gilt § 52 Abs. 41 EStG). Der in Deutschland geltende Einkommensteuertarif ist ein progressiver Tarif: Je höher das zu versteuernde Einkommen (zvE), desto höher ist auch der effektive Steuersatz - siehe Steuerprogression.

Beispiele

- Zu versteuerndes Einkommen 8 500 Euro, Grenzsteuersatz = 14,9 %, effektiver Steuersatz = 0,8 %

- Zu versteuerndes Einkommen 12 000 Euro, Grenzsteuersatz = 21,3 %, effektiver Steuersatz = 5,9 %

- Zu versteuerndes Einkommen 24 000 Euro, Grenzsteuersatz = 28,8 %, effektiver Steuersatz = 15,9 %

- Zu versteuerndes Einkommen 48 000 Euro, Grenzsteuersatz = 39,8 %, effektiver Steuersatz = 25,1 %

- Zu versteuerndes Einkommen 96 000 Euro, Grenzsteuersatz = 42,0 %, effektiver Steuersatz = 33,5 %

Tarifzonen

Der Einkommensteuertarif besteht seit 2007 aus fünf Tarifzonen, die die Steuerbetragsfunktion festlegen § 32a Abs. 1 S. 2 EStG. Eine genauere Analyse der mathematischen Formeln im Einkommensteuertarif 2010 liefert Folgendes:

- Tarifzone 1 (Nullzone)

Ist das zu versteuernde Einkommen (zvE) pro Jahr nicht höher als 8.004 €, fällt keine Einkommensteuer an (Grundfreibetrag).

- Tarifzone 2 (Progressionszone 1)

Erst wenn das (abgerundete) zvE 8.004 € übersteigt, fällt Einkommensteuer an. Im Eingangsbereich der Tarifzone 2 gilt ein Grenzsteuersatz von 14 % (= Eingangssteuersatz). Danach steigt der Grenzsteuersatz bis zu einem zvE von 13.469 € linear auf rund 24 % an. Der Grenzsteuersatz steigt somit in dieser Zone je 1.000 € zusätzliches Einkommen um rund 1,88 Prozentpunkte.

- Tarifzone 3 (Progressionszone 2)

Ab einem zvE von 13.470 € bis zu 52.881 € steigt der Grenzsteuersatz dann ebenfalls linear, aber nicht mehr so steil wie in Tarifzone 2, von 24 % bis auf 42 % an. Der Grenzsteuersatz steigt somit in dieser Zone je 1.000 € zusätzliches Einkommen um rund 0,46 Prozentpunkte. Über beide Progressionszonen betrachtet steigt der Grenzsteuersatz je 1.000 € zusätzliches Einkommen um rund 0,62 Prozentpunkte.

- Tarifzone 4 (Proportionalzone 1)

Ab einem zvE von 52.882 € bleibt der Grenzsteuersatz konstant bei 42 %; d. h. von jedem Euro, um das sich das zvE in dieser Zone erhöht, wird – ohne Berücksichtigung der Rundungsregelung – eine Steuer von 0,42 € fällig. Dies gilt jedoch nur bis zum Betrag 250.730 Euro für Ledige bzw. 501.460 Euro für Verheiratete.

- Tarifzone 5 (Proportionalzone 2)

Diese zweite Proportionalzone wurde als so genannte "Reichensteuer" ab 2007 hinzugefügt. Ab einem zvE von 250.731 € (Ledige) bzw. 501.462 € (Verheiratete) beträgt der Grenzsteuersatz 45 %, d. h. von jedem Euro, um das sich das zvE in dieser Zone erhöht, wird – ohne Berücksichtigung der Rundungsregelung – eine Steuer von 0,45 € fällig.

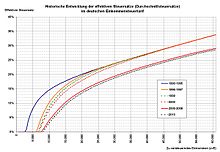

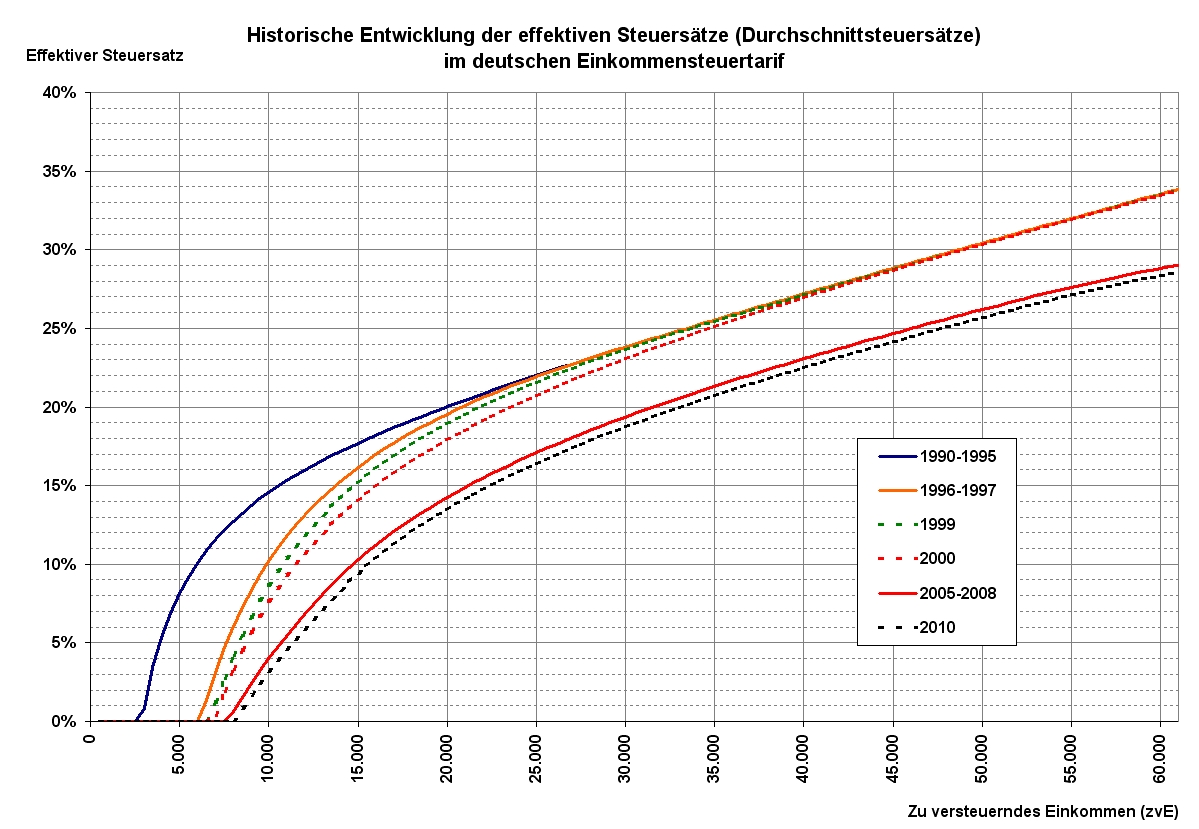

Historische Entwicklung der effektiven Steuersätze 1990 bis 2010

Historische Entwicklung der effektiven Steuersätze 1990 bis 2010 Historische Entwicklung der Grenzsteuersätze 1990 bis 2010

Historische Entwicklung der Grenzsteuersätze 1990 bis 2010- Eingangssteuersatz

Der Eingangssteuersatz beträgt 14% ab dem Veranlagungszeitraum 2009.

- Durchschnittsteuersatz

Ein Alleinstehender mit einem zvE von 52.000 € zahlt eine Einkommensteuer von 13.776 €, das sind 26,5 %. Ein Alleinstehender mit einem zvE von 104.000 € zahlt 35.615 € Einkommensteuer, das sind 34,2 % (ab 1. Januar 2009).

- Spitzensteuersatz

Ein Einkommensteuerpflichtiger mit einem zu versteuernden Einkommen über 250.730 € (Reichensteuer) zahlt auf den übersteigenden Betrag 45 % Steuern.

Zum Vergleich: In den 70er Jahren betrug der Spitzensteuersatz noch 56 %. Im Vergleich zum Jahr 1998 (53 %) zahlte ein Einkommensteuerpflichtiger mit einem zu versteuernden Einkommen von 70.000 € im Jahre 2005 etwa 4.000 € weniger, ein Steuerpflichtiger mit 100.000 € etwa 7.000 € weniger und jemand mit einem zvE von 200.000 € etwa 18.000 € weniger.

Zu beachten ist, dass zur Einkommensteuer ein Solidaritätszuschlag von 5,5 % (Tarif seit 1998) erhoben wird. Die Spitzenbelastung inkl. Solidaritätszuschlag beträgt dementsprechend 42 % + (5,5 % von 42 %) = 44,31 % (Stand 2006), 45 % + (5,5 % von 45 %) = 47,475 % (ab 2007)

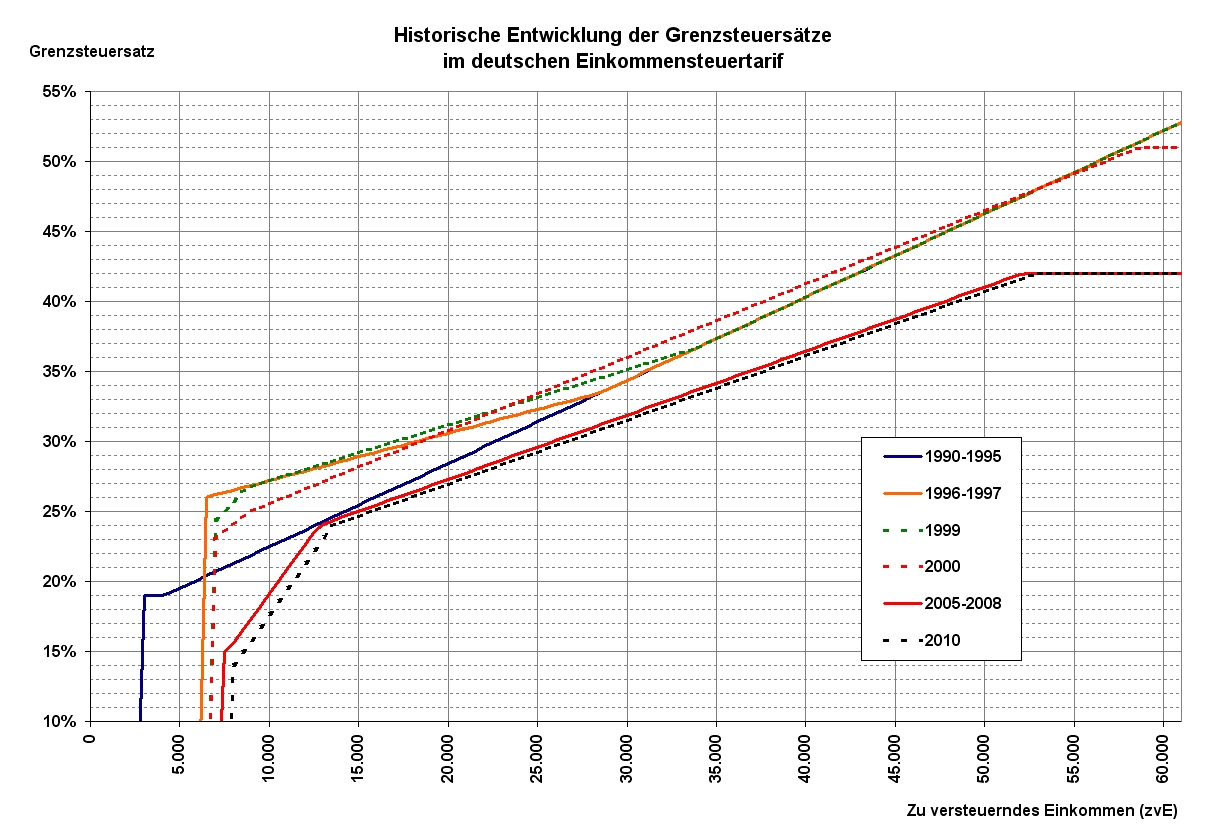

Mittelstandsbauch

Der Begriff "Mittelstandsbauch" stammt aus den 1960er Jahren und wird häufig populistisch verwendet. Damals war der Verlauf des Grenzsteuersatzes nicht linear, sondern folgte einer mathematischen Formel, die eine bauchförmige Kurve bewirkte. In den folgenden Jahrzehnten wurde diese Kurve immer mehr abgeflacht[3], bis schließlich im Jahr 1990 die lineare Progression eingeführt wurde. In den Folgejahren wurde der lineare Verlauf zwar grundsätzlich beibehalten, aber in zwei oder drei Abschnitte unterteilt. Aktuell (2011) steigt der Grenzsteuersatz in zwei Zonen linear an; dabei ist die Steigung zwischen Grundfreibetrag und 13.469 Euro etwa viermal stärker als zwischen 13.470 und 52.881 Euro.

A hat ein zu versteuerndes Einkommen (zvE) von 12.000 €, B erhält 35.000 € jährlich. Beide bekommen eine Lohnerhöhung, die das zvE um 1.000 € erhöht.

- A muss für das alte zvE 705 € Steuern entrichten, was einem Durchschnittsteuersatz von 5,88 % entspricht. Der Grenzsteuersatz für den nächsten zusätzlich verdienten Euro beträgt 21,29 %.[4] Für das neue zvE von 13.000 € beträgt die Steuer 927 €. Der Durchschnittsteuersatz hat sich auf 7,13 % erhöht, der Grenzsteuersatz auf 23,11 %. Pro 1.000 € mehr zvE erhöht sich der Grenzsteuersatz um 1,82 %.[5]

- B muss für das alte zvE 7.259 € Steuern abführen, was einem Durchschnittsteuersatz von 20,74 % entspricht. Der Grenzsteuersatz für den nächsten zusätzlich verdienten Euro beträgt 33,82 %.[6] Für das neue zvE von 36.000 € beträgt die Steuer 7.599 €. Der Durchschnittsteuersatz hat sich auf 21,11 % erhöht, der Grenzsteuersatz auf 34,28 %. Pro 1.000 € mehr zvE erhöht sich der Grenzsteuersatz um 0,46 %.[7]

In der politischen Diskussion wird dieser Verlauf wie schon in den 1960er Jahren als „Mittelstandsbauch“ bezeichnet. Dabei ist umstritten, ob ein zvE von etwa 13.000 € jährlich den Mittelstand repräsentiert. Weiterhin muss die historische Entwicklung der Steuertarife seit dem Jahr 1996 berücksichtigt werden, die aus den Entscheidungen zur Steuerfreiheit des Existenzminimums und den folgenden Steuerreformen entstanden sind. Dabei ist auch zu beachten, dass der effektive Steuersatz (Durchschnittsteuersatz) für ein zvE von 13.000 € von etwa 15 % im Jahr 1996 auf gegenwärtig 7,13 % gesenkt wurde.

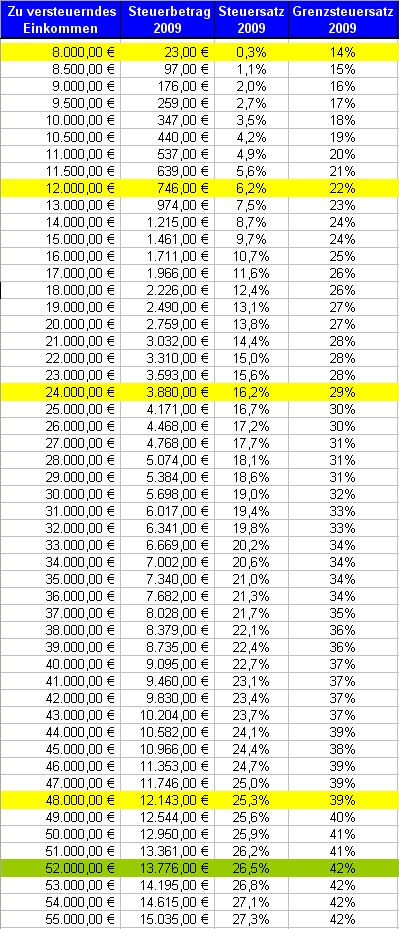

Österreich

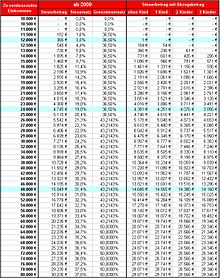

Einkommensteuertabelle Österreich ab 2009

Einkommensteuertabelle Österreich ab 2009In Österreich ist der jeweils gültige Einkommensteuertarif im Einkommensteuergesetz (§ 33 EStG) festgelegt. Der in Österreich geltende Einkommensteuertarif ist ein stufig progressiver Tarif (siehe auch Steuerprogression). Dabei ist der Grenzsteuersatz innerhalb jeder Zone konstant, der effektive Steuersatz (Durchschnittsteuersatz) steigt jedoch mit der Höhe des maßgebenden Einkommens (§ 2 Abs. 2 EStG), im folgenden zu versteuerndes Einkommen (zvE) genannt. Von dem sich ergebenden Steuerbetrag sind die Absetzbeträge (§ 33 Abs. 4 bis 6 EStG) abzuziehen (siehe auch Bild rechts).

Beispiele

- Zu versteuerndes Einkommen 12 000 Euro, Grenzsteuersatz = 36,5 %, effektiver Steuersatz = 3,0 %

- Zu versteuerndes Einkommen 24 000 Euro, Grenzsteuersatz = 36,5 %, effektiver Steuersatz = 19,8 %

- Zu versteuerndes Einkommen 48 000 Euro, Grenzsteuersatz = 43,2143 %, effektiver Steuersatz = 31,4 %

- Zu versteuerndes Einkommen 96 000 Euro, Grenzsteuersatz = 50,0 %, effektiver Steuersatz = 39,8 %

(jeweils ohne Absetzbeträge berechnet)

Tarifzonen

Der Einkommensteuertarif besteht seit 2005 aus 4 Tarifzonen, die die Steuerbetragsfunktion festlegen. Eine genauere Analyse der mathematischen Formeln im Einkommensteuergesetz liefert Folgendes:

- Tarifzone 1 (Nullzone)

Ist das zu versteuernde Einkommen (zvE) pro Jahr nicht höher als 11.000 €, fällt keine Einkommensteuer an (Grundfreibetrag).

- Tarifzone 2 (Proportionalzone/Stufe 1)

Erst wenn das zvE 11.000 € übersteigt, fällt Einkommensteuer an. Dabei wird der Einkommensteil bis zu 25.000 € mit einem konstanten Grenzsteuersatz von 36,5 % besteuert. Der effektive Steuersatz steigt innerhalb der Tarifzone 2 von null auf 20,4 %.

- Tarifzone 3 (Proportionalzone/Stufe 2)

Ab einem zvE von 25.001 € bis zu 60.000 € beträgt der Grenzsteuersatz dann 43,2143 %. Der effektive Steuersatz steigt innerhalb der Tarifzone 3 von 20,4 % auf 33,7 %.

- Tarifzone 4 (Proportionalzone/Stufe 3)

Ab einem zvE von 60.001 € bleibt der Grenzsteuersatz konstant bei 50 %; d. h. von jedem Euro, um das sich das zvE in dieser Zone erhöht, wird – ohne Berücksichtigung einer Rundungsregelung – eine Steuer von 0,50 € fällig. Dies gilt ohne weitere Begrenzung.

Schweiz

In der Schweiz wird die Einkommensteuer gleichzeitig vom Bund (direkte Bundessteuer), den Kantonen und den Gemeinden erhoben. Der Tarif ist auf Bundesebene für das ganze Land einheitlich, auf Kantons- und Gemeindeebene jedoch unterschiedlich festgelegt.

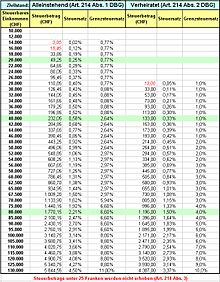

Tabelle zur direkten Bundessteuer Schweiz 2009

Tabelle zur direkten Bundessteuer Schweiz 2009Direkte Bundessteuer

Der Bund kann nach Art. 128 der Bundesverfassung eine direkte Bundessteuer erheben, muss dabei jedoch bei der Festsetzung der Tarife auf die Belastung durch die direkten Steuern der Kantone und Gemeinden Rücksicht nehmen. Das erklärt den relativ niedrigen Spitzensteuersatz von höchstens 11,5 Prozent auf dem Einkommen der natürlichen Personen bei der Bundessteuer.

In der Schweiz ist der jeweils aktuelle Tarif im Gesetz über die direkte Bundessteuer (DBG Art. 214) festgelegt. Hier wird zwischen dem Tarif für Alleinstehende ohne Kinder (Art. 214 Abs. 1) und Ehegatten oder Einelternfamilien (Art. 214 Abs. 2) unterschieden. Dabei handelt es sich um Stufengrenzsatztarife, die mit 10 bzw. 14 Stufen sehr fein untergliedert sind. Auffallend ist jedoch, dass in der zweithöchsten Einkommensstufe ein höherer Grenzsteuersatz (13,2 % bzw. 13,0 %) gilt als in der höchsten Stufe (11,5 %). Trotzdem steigt der effektive Steuersatz (Durchschnittsteuersatz) aus mathematischen Gründen kontinuierlich an (Progression).

- Beispiele (Alleinstehende Tarif 2009)

- Steuerbares Einkommen 20 000 Franken, Grenzsteuersatz = 0,77 %, effektiver Steuersatz = 0,246 %

- Steuerbares Einkommen 40 000 Franken, Grenzsteuersatz = 2,64 %, effektiver Steuersatz = 0,580 %

- Steuerbares Einkommen 80 000 Franken, Grenzsteuersatz = 6,6 %, effektiver Steuersatz = 2,212 %

Kantons- und Gemeindesteuern

Die Einkommenssteuertarife auf kantonaler Ebene sind sehr unterschiedlich. In der Regel ist eine Kantonssteuer (Staatssteuer) vorgegeben, die dann mit dem jeweiligen Kantons-, Gemeinde- und Kirchensteuerfuss multipliziert wird. Dieser Steuerfuss wird von jeder Gemeinde eigenständig festgesetzt.

So ist beispielsweise die Einkommenssteuer im Kanton Zürich[8] ein zwölfstufiger Grenzsatztarif mit einem Grundfreibetrag von 6 200 Franken bzw. 12 400 Franken für Verheiratete. Der Eingangssteuersatz beträgt 2 % und steigt bis auf den Spitzensteuersatz von 13 % bei einem obersten Eckwert von 234 900 Franken bzw. 326 400 Franken für Verheiratete. In Zürich gelten für 2010 folgende Steuerfüsse:

- Kanton: 100 %

- Gemeinde: 119 %

- Kirche: 10 % bis 14 %

Der ermittelte Steuerbetrag nach der Staatssteuer ist mit dem gesamten Steuerfuss von 219 % (ohne Kirchensteuer) zu multiplizieren. Der tatsächliche Eingangssteuersatz beträgt deshalb 4,38 % und der Spitzensteuersatz liegt bei 28,47 %.

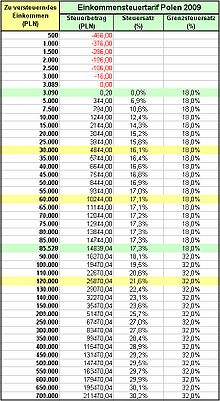

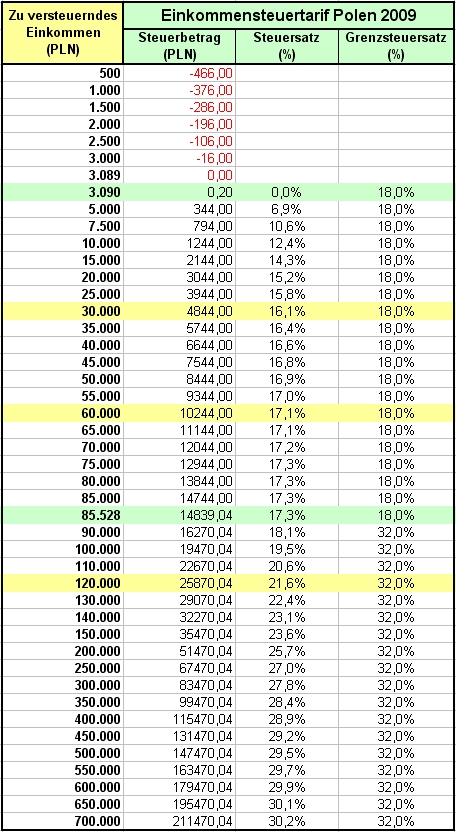

Polen

Einkommensteuertabelle Polen ab 2009

Einkommensteuertabelle Polen ab 2009

Der Einkommensteuertarif in Polen ist seit 2009 ein Stufengrenzsatztarif mit nur zwei Stufen. Dabei fällt auf, dass es keinen Grundfreibetrag gibt. Stattdessen wird vom errechneten Steuerbetrag ein Abzugsbetrag in Höhe von 556 Zloty (PLN) subtrahiert. Aus mathematischen Gründen führt dieser Abzugsbetrag indirekt zu einer "Nullzone", innerhalb der keine Steuern zu zahlen sind. Bis zu einem Einkommen von 3.089 PLN ist der Steuerbetrag kleiner oder gleich Null (siehe Bild rechts).

- Stufe 1

Im Einkommensbereich von 3.090 PLN bis 85.528 PLN beträgt der Grenzsteuersatz 18 % und der effektive Steuersatz (Durchschnittsteuersatz) steigt von 0 % bis auf 17,3 %.

- Stufe 2

Im Einkommensbereich über 85.528 PLN beträgt der Grenzsteuersatz 32 %. Das gilt ohne weitere Begrenzung. Der effektive Steuersatz beträgt am Anfang der Stufe 17,3 % und nähert sich allmählich dem Spitzensteuersatz von 32 %. Bei einem Einkommen von 600.000 PLN beträgt dieser Steuersatz 29,9 %.

- Beispiele

- Zu versteuerndes Einkommen 30.000 PLN, Grenzsteuersatz = 18 %, effektiver Steuersatz = 16,1 %

- Zu versteuerndes Einkommen 60.000 PLN, Grenzsteuersatz = 18 %, effektiver Steuersatz = 17,1 %

- Zu versteuerndes Einkommen 120.000 PLN, Grenzsteuersatz = 32 %, effektiver Steuersatz = 21,6 %

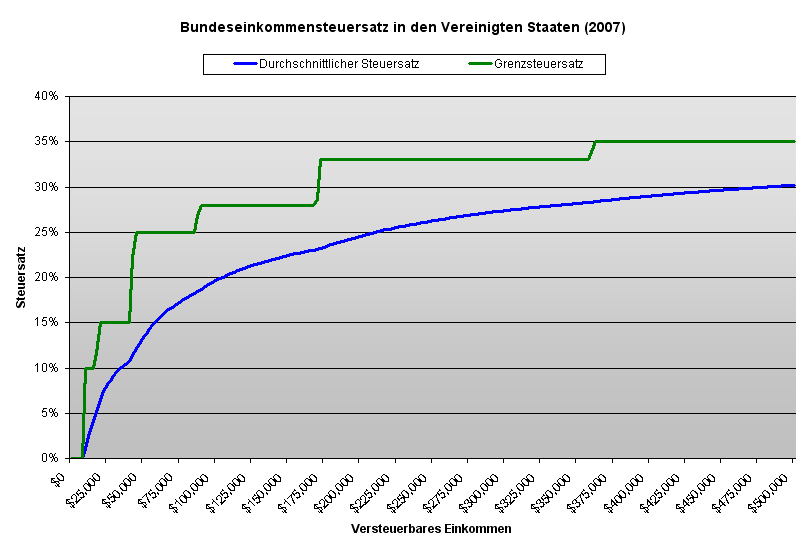

Vereinigte Staaten

Durchschnittlicher und marginaler Einkommenssteuersatz in den Vereinigten Staaten 2009 (nur Bundessteuer)

Durchschnittlicher und marginaler Einkommenssteuersatz in den Vereinigten Staaten 2009 (nur Bundessteuer)

In den Vereinigten Staaten erhebt der Bund eine Einkommensteuer nach einem für das ganze Land gültigen Tarif. Außerdem wird in den meisten Bundesstaaten eine eigene Einkommensteuer erhoben. Neben den Bundesstaaten erheben auch einige Gemeinden und Countys eine separate Einkommensteuer, die zusätzlich zu den Steuern des Bundes und des Bundesstaates gezahlt werden muss.

Bundessteuer

Der Einkommenssteuertarif auf Bundesebene ist ein Stufengrenzsatztarif mit 6 Stufen. Der Eingangssteuersatz beträgt 10 % mit einem Grundfreibetrag von 3.650 $, während für Einkommensteile über 372.950 $ ein Spitzensteuersatz von 35 % gilt (Tarif 2009).

Bundesstaaten und Gemeinden

Die festgelegten Steuersätze variieren von Bundesstaat zu Bundesstaat, der höchste Satz wird mit 10,3 % in Kalifornien erhoben, der niedrigste mit 3 % in Illinois. Mit Ausnahme von Illinois ist die Einkommensteuer in allen Bundesstaaten progressiv gestaltet. In den Gemeinden sind die Steuersätze geringer und belaufen sich dort auf bis zu 4 %. Einkommensteuerbeträge, die an die Bundesstaaten und Gemeinden gezahlt werden, können bei der Steuererklärung für den Bund in den meisten Fällen geltend gemacht werden.

Einzelnachweise

- ↑ a b BMF (D): Die wichtigsten Steuern im internationalen Vergleich 2009, Seite 31 bis 37, Übersichten 7 und 8

- ↑ HM Revenue Customs, abgerufen am 25. Mai 2010, Rates and allowances - Income Tax 2010-11

- ↑ Tarifgeschichte (1958-2005) mit Berechnungsformeln oder aktueller Übersichten zur Einkommensteuer-Tarifbelastung ab 1958 in Deutschland)

- ↑ 1. Ableitung der Funktion StB = (912,17y + 1400)y

- ↑ 2. Ableitung der Funktion, exakt 18,2434 % bezogen auf 10.000 € bzw. 1,82434 % bezogen auf 1.000 € mehr.

- ↑ 1. Ableitung der Funktion StB = (228,74z + 2397)z + 1038

- ↑ 2. Ableitung der Funktion, exakt 4,5728 % bezogen auf 10.000 € bzw. 0,45728 % bezogen auf 1.000 € mehr

- ↑ Kantonales Steueramt Zürich - Staatssteuertarife

Weblinks

Wikimedia Foundation.