- Liste univariater Wahrscheinlichkeitsverteilungen

-

Diese Liste univariater Wahrscheinlichkeitsverteilungen gibt einen Überblick über die bekanntesten univariaten (eindimensionalen) Wahrscheinlichkeitsverteilungen.

Wahrscheinlichkeitsverteilungen beschreiben, wie sich die Wahrscheinlichkeiten auf die möglichen Ergebnisse einer Zufallsvariable verteilen. Dabei unterscheidet man zwischen diskreten Verteilungen, die auf einer endlichen oder abzählbaren Menge definiert sind, und stetigen (kontinuierlichen) Verteilungen, die meist auf Intervallen definiert sind.

Diskrete Verteilungen lassen sich durch ihre Zähldichte beschreiben. Diese gibt für jeden der maximal abzählbar vielen Werte x einer Zufallsvariablen X die Wahrscheinlichkeit an, dass man genau diesen Wert erhält.

Bei stetigen Verteilungen lassen sich die Wahrscheinlichkeiten einzelner Werte nicht angeben, da diese stets die Wahrscheinlichkeit 0 besitzen. Es ist jedoch oft möglich, die Wahrscheinlichkeit, dass eine Zufallsvariable X einen Wert in einem Intervall [a,b] annimmt, als Integral über eine Dichtefunktion (oder Wahrscheinlichkeitsdichte) f(x) darzustellen:

Bei den in dieser Liste aufgenommenen stetigen Verteilungen ist eine solche Darstellung über eine Dichtefunktion möglich.

Diskrete Verteilungen

Die unten stehenden Tabellen fassen die Kenngrößen Träger, Wahrscheinlichkeitsfunktion, Verteilungsfunktion, Erwartungswert und Varianz der folgenden diskreten Verteilungen zusammen:

- Diskrete Gleichverteilung

- Bernoulli-Verteilung (Null-Eins-Verteilung)

- Binomialverteilung

- Negative Binomialverteilung (Pascal-Verteilung)

- Geometrische Verteilung

- Hypergeometrische Verteilung

- Poisson-Verteilung

- Logarithmische Verteilung

Es bezeichne

die Aufrundungsfunktion,

die Aufrundungsfunktion,  die Abrundungsfunktion und X jeweils eine entsprechend verteilte Zufallsvariable.

die Abrundungsfunktion und X jeweils eine entsprechend verteilte Zufallsvariable.Diskrete Gleichverteilung

Wertebereich der Parameter:  ,

,

Bild der Wahrscheinlichkeitsfunktion:

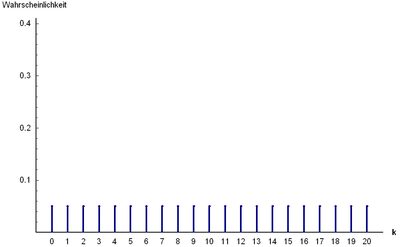

Auf , d.h. n = 20

, d.h. n = 20Ergebnismenge:

Zähldichte:

Verteilungsfunktion:

Erwartungswert:

Varianz:

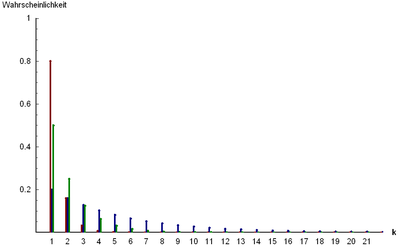

Bernoulli-Verteilung (Null-Eins-Verteilung)

Wertebereich der Parameter: ![p \in [0,1]](0/550abf67410399d394e58560a62f657a.png)

Bild der Wahrscheinlichkeitsfunktion:

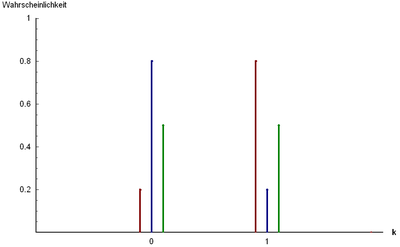

p = 0.2 (blau), p = 0.5 (grün) und p = 0.8 (rot)Ergebnismenge: Ω = {0,1}

Zähldichte:

Verteilungsfunktion:

Erwartungswert: p Varianz: p(1 − p) Binomialverteilung

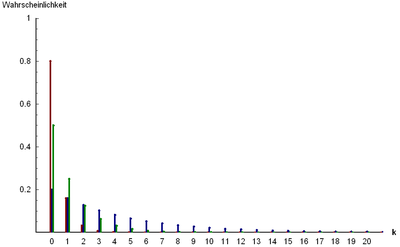

Wertebereich der Parameter:  ,

, Bild der Wahrscheinlichkeitsfunktion:

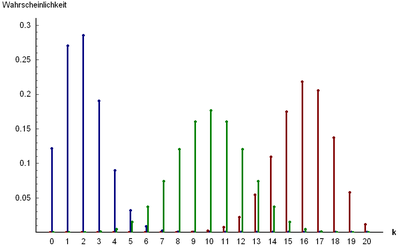

n = 20; p = 0.1 (blau), p = 0.5 (grün) und p = 0.8 (rot)Ergebnismenge:

Zähldichte:

Verteilungsfunktion:

Erwartungswert: np Varianz: np(1 − p) Negative Binomialverteilung (Pascal-Verteilung)

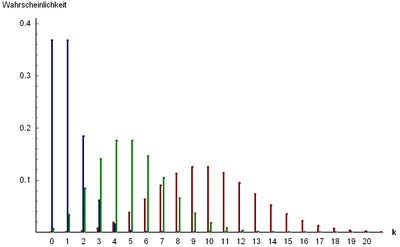

Wertebereich der Parameter:  ,

, ![p \in ]0,1]](7/857e75915a48bdf58371c0a20f4756b5.png)

Bild der Wahrscheinlichkeitsfunktion:

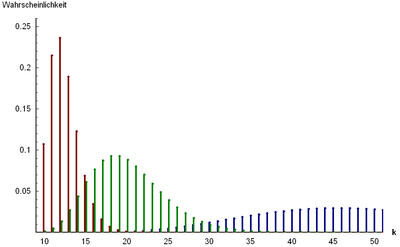

r = 10; p = 0.2 (blau), p = 0.5 (grün) und p = 0.8 (rot)Ergebnismenge:

Zähldichte:

Verteilungsfunktion:

Erwartungswert:

Varianz:

Geometrische Verteilung

Variante A

Wertebereich der Parameter: ![p \in ]0,1[](7/2d72164062efcbdfde4e3bd92f4ac888.png)

Bild der Wahrscheinlichkeitsfunktion:

p = 0.2 (blau), p = 0.5 (grün) und p = 0.8 (rot)Ergebnismenge:

Zähldichte: f(k) = p(1 − p)k − 1 Verteilungsfunktion:

Erwartungswert:

Varianz:

Variante B

Wertebereich der Parameter: Bild der Wahrscheinlichkeitsfunktion:

p = 0.2 (blau), p = 0.5 (grün) und p = 0.8 (rot)Ergebnismenge:

Zähldichte: f(k) = p(1 − p)k Verteilungsfunktion:

Erwartungswert:

Varianz: Hypergeometrische Verteilung

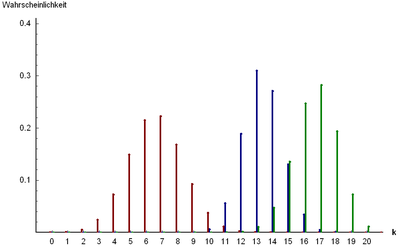

Wertebereich der Parameter:  ,

,  mit

mit  , mit

, mit

Bild der Wahrscheinlichkeitsfunktion:

n = 20; M = 20,N = 30 (blau), M = 50,N = 60 (grün) und M = 20,N = 60 (rot)Ergebnismenge:

Zähldichte:

Verteilungsfunktion:

Erwartungswert:

Varianz:

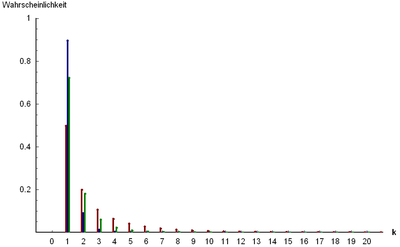

Poisson-Verteilung

Wertebereich der Parameter:

Bild der Wahrscheinlichkeitsfunktion:

λ = 1 (blau), λ = 5 (grün) und λ = 10 (rot)Ergebnismenge:

Zähldichte:

Verteilungsfunktion:

Erwartungswert: λ Varianz: λ Logarithmische Verteilung

Wertebereich der Parameter:

Bild der Wahrscheinlichkeitsfunktion:

p = 0.2 (blau), p = 0.5 (grün) und p = 0.8 (rot)Ergebnismenge:

Zähldichte:

Verteilungsfunktion:

Erwartungswert:

Varianz:

Stetige Verteilungen

Die unten stehenden Tabellen fassen die Kenngrößen Träger, Dichtefunktion, Verteilungsfunktion, Erwartungswert und Varianz der folgenden stetigen Verteilungen zusammen:

- Stetige Gleichverteilung (Rechteckverteilung, Uniformverteilung)

- Normalverteilung (Gauß-Verteilung)

- Logarithmische Normalverteilung

- Exponentialverteilung

- Chi-Quadrat-Verteilung (Chi²-Verteilung)

- Studentsche t-Verteilung

- F-Verteilung (Fisher-Verteilung)

- Gammaverteilung

- Betaverteilung

- Logistische Verteilung

- Weibull-Verteilung

- Cauchy-Verteilung (Cauchy-Lorentz-Verteilung, Lorentz-Verteilung)

- Pareto-Verteilung

Dabei bezeichnen Γ(r) die Gammafunktion, B(p,q) die Betafunktion und X jeweils eine entsprechend verteilte Zufallsvariable mit Dichte f(x) und Verteilungsfunktion F(x).

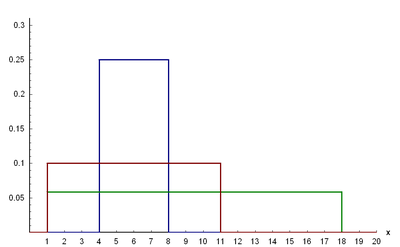

Stetige Gleichverteilung (Rechteckverteilung, Uniformverteilung)

Wertebereich der Parameter:  mit a < b

mit a < bBild der Dichtefunktion:

a = 4,b = 8 (blau), a = 1,b = 18 (grün) und a = 1,b = 11 (rot)Ergebnismenge: Ω = ]a,b]

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert:

Varianz:

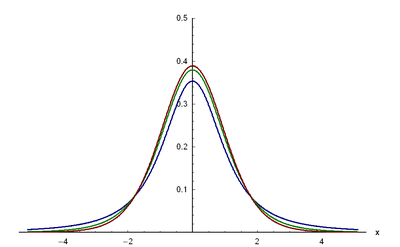

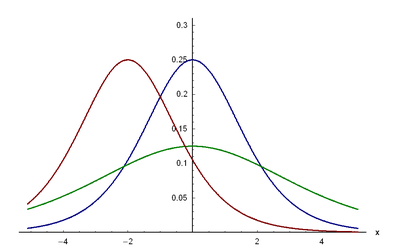

Normalverteilung (Gauß-Verteilung)

Wertebereich der Parameter:  und

und

Bild der Dichtefunktion:

μ = 0,σ = 1 (blau), μ = 0,σ = 2 (grün) und μ = − 1,σ = 2 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert: μ Varianz: σ2 Logarithmische Normalverteilung (Log-Normalverteilung)

Wertebereich der Parameter: und Bild der Dichtefunktion:

μ = 0,σ = 1 (blau), μ = 0,σ = 2 (grün) und μ = − 1,σ = 2 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert: exp(μ + σ2 / 2) Varianz:

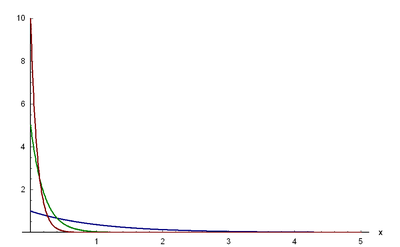

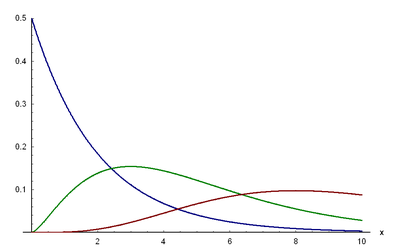

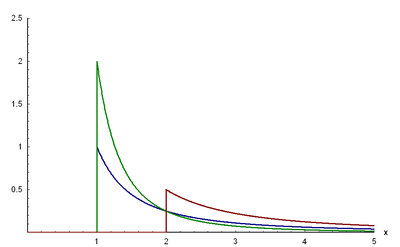

Exponentialverteilung

Wertebereich der Parameter:

Bild der Dichtefunktion:

α = 1 (blau), α = 5 (grün) und α = 10 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert:

Varianz:

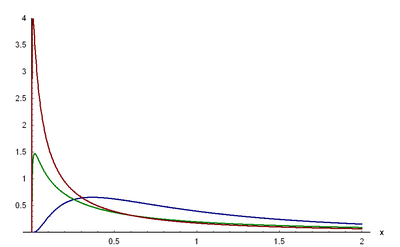

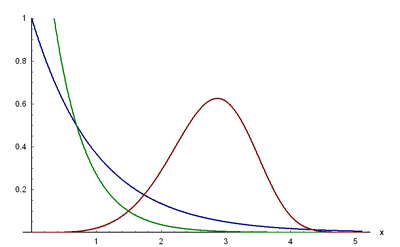

Chi-Quadrat-Verteilung (Chi²-Verteilung)

Wertebereich der Parameter: Bild der Dichtefunktion:

n = 2 (blau), n = 5 (grün) und n = 10 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert: n Varianz: 2n Studentsche t-Verteilung

Wertebereich der Parameter:

Bild der Dichtefunktion:

k = 2 (blau), k = 5 (grün) und k = 10 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert: 0 Varianz:

F-Verteilung (Fisher-Verteilung)

Wertebereich der Parameter:  und

und Bild der Dichtefunktion:

m = 2,n = 10 (blau), m = 10,n = 10 (grün) und m = 10,n = 2 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert:  (nur definiert für n > 2)

(nur definiert für n > 2)Varianz:  (nur definiert für n > 4)

(nur definiert für n > 4)Gammaverteilung

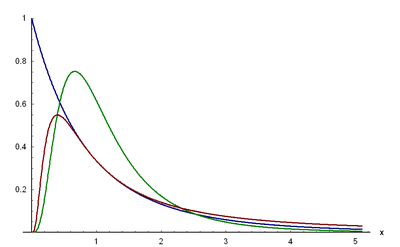

Wertebereich der Parameter:  und

und

Bild der Dichtefunktion:

p = 0.5,b = 2 (blau), p = 1,b = 1 (grün) und p = 2,b = 1 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert:

Varianz:

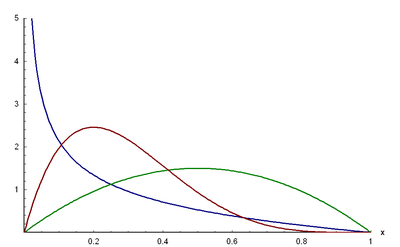

Betaverteilung

Wertebereich der Parameter: und

Bild der Dichtefunktion:

p = 0.5,b = 2 (blau), p = 2,b = 2 (grün) und p = 2,b = 5 (rot)Ergebnismenge: Ω = [0,1]

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert:

Varianz:

Logistische Verteilung

Wertebereich der Parameter:  und

und

Bild der Dichtefunktion:

α = 0,β = 1 (blau), α = 0,β = 2 (grün) und α = − 1,β = 1 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert: α Varianz:

Weibull-Verteilung

Wertebereich der Parameter: und Bild der Dichtefunktion:

α = 1,β = 1 (blau), α = 1,β = 2 (grün) und α = 5,β = 3 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert:

Varianz:

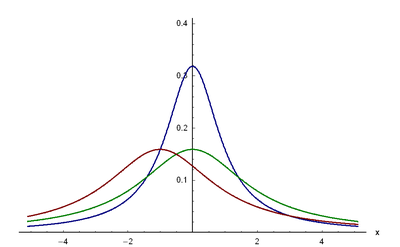

Cauchy-Verteilung (Cauchy-Lorentz-Verteilung, Lorentz-Verteilung)

Wertebereich der Parameter:  und

und

Bild der Dichtefunktion:

s = 1,t = 0 (blau), s = 2,t = 0 (grün) und s = 2,t = − 1 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert: nicht definiert Varianz: nicht definiert Pareto-Verteilung

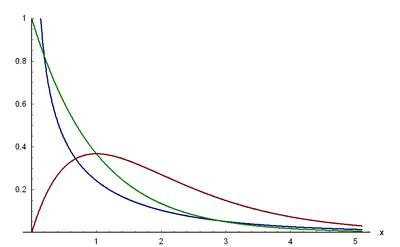

Wertebereich der Parameter:  und

und

Bild der Dichtefunktion:

xmin = 1,k = 1 (blau), xmin = 1,k = 2 (grün) und xmin = 2,t = 1 (rot)Ergebnismenge:

Dichtefunktion:

Verteilungsfunktion:

Erwartungswert:

Varianz:

Siehe auch

Weblinks

Diskrete univariate VerteilungenDiskrete univariate Verteilungen für endliche Mengen:

Benford | Bernoulli | beta-binomial | binomial | kategorial | hypergeometrisch | Rademacher | Zipf | Zipf-MandelbrotDiskrete univariate Verteilungen für unendliche Mengen:

Boltzmann | Conway-Maxwell-Poisson | negativ binomial | erweitert negativ binomial | Compound-Poisson | diskret uniform | discrete-Phase-Type | Gauss-Kuzmin | geometrisch | logarithmisch | parabolisch-fraktal | Poisson | Poisson-Gamma | Skellam | Yule-Simon | Zeta

Wikimedia Foundation.

Schlagen Sie auch in anderen Wörterbüchern nach:

Liste von Beziehungen zwischen Wahrscheinlichkeitsverteilungen — Die nachfolgende Tabelle liefert einen Überblick über die Beziehungen zwischen Wahrscheinlichkeitsverteilungen. Beschreibung Merkhilfe *) Das Quadrat einer standardnormalverteilten Zufallsvariable ist Chi Quadrat verteilt mit Parameter 1. … … Deutsch Wikipedia

Wahrscheinlichkeitsverteilung — In der Wahrscheinlichkeitstheorie gibt die Wahrscheinlichkeitsverteilung an, wie sich die Wahrscheinlichkeiten auf die möglichen Zufallsergebnisse, insbesondere die möglichen Werte einer Zufallsvariablen, verteilen. Die… … Deutsch Wikipedia

Verteilungsfunktion — Eine (kumulative) Verteilungsfunktion ist in der Wahrscheinlichkeitstheorie eine Funktion, die die Wahrscheinlichkeitsverteilung einer reellen Zufallsvariable beschreibt. Alle die Zufallsvariable betreffenden Wahrscheinlichkeiten lassen sich mit… … Deutsch Wikipedia

Verteilung — bezeichnet: einen Stromkreisverteiler, siehe Verteiler (Elektroinstallation) Statistik: die Häufigkeitsverteilung zur empirischen Beschreibung von Daten die Wahrscheinlichkeitsverteilung (zu konkreten Verteilungen siehe Liste univariater… … Deutsch Wikipedia

Formelsammlung Stochastik — Dies ist eine Formelsammlung zu dem mathematischen Teilgebiet Stochastik einschließlich Wahrscheinlichkeitsrechnung, Kombinatorik, Zufallsvariablen und Verteilungen sowie Statistik. Inhaltsverzeichnis 1 Wahrscheinlichkeitsrechnung 1.1 Grundlagen … Deutsch Wikipedia

Dichtefunktion — Die Wahrscheinlichkeitsdichtefunktion, oft kurz Dichtefunktion, Wahrscheinlichkeitsdichte oder nur Dichte (abgekürzt WDF oder pdf von engl. probability density function) ist ein Hilfsmittel zur Beschreibung einer stetigen… … Deutsch Wikipedia

Exponentialverteilung — Dichte der Exponentialverteilung mit verschiedenen Werten für g=λ/w Die Exponentialverteilung ist eine stetige Wahrscheinlichkeitsverteilung über der Menge der positiven reellen Zahlen, die durch eine Exponentialfunktion gegeben ist. Sie wird als … Deutsch Wikipedia

-

- Kontaktieren Sie uns: Unterstützung, Werbung

Liste univariater Wahrscheinlichkeitsverteilungen

18+

© Academic, 2000-2024

Wörterbücher Export, schritte mit PHP, Joomla, Drupal, WordPress, MODx.