- Normalverteilung

-

Dichtefunktionen der Normalverteilungen

Dichtefunktionen der Normalverteilungen

(blau),

(blau),  (grün) und

(grün) und  (rot)

(rot)Die Normal- oder Gauß-Verteilung (nach Carl Friedrich Gauß) ist ein wichtiger Typ stetiger Wahrscheinlichkeitsverteilungen. Ihre Wahrscheinlichkeitsdichte wird auch Gauß-Funktion, Gauß-Kurve, Gauß-Glocke, Gaußsche Glockenkurve oder schlicht Glockenkurve genannt.

Die besondere Bedeutung der Normalverteilung beruht unter anderem auf dem zentralen Grenzwertsatz, der besagt, dass eine Summe von n unabhängigen, identisch verteilten Zufallsvariablen im Grenzwert

normalverteilt ist. Das bedeutet, dass man Zufallsvariablen dann als normalverteilt ansehen kann, wenn sie durch Überlagerung einer großen Zahl von unabhängigen Einflüssen entstehen, wobei jede einzelne Einflussgröße einen im Verhältnis zur Gesamtsumme unbedeutenden Beitrag liefert.

normalverteilt ist. Das bedeutet, dass man Zufallsvariablen dann als normalverteilt ansehen kann, wenn sie durch Überlagerung einer großen Zahl von unabhängigen Einflüssen entstehen, wobei jede einzelne Einflussgröße einen im Verhältnis zur Gesamtsumme unbedeutenden Beitrag liefert.Die Abweichungen der (Mess)Werte vieler natur-, wirtschafts- und ingenieurswissenschaftlicher Vorgänge vom Mittelwert lassen sich durch die Normalverteilung (bei biologischen Prozessen oft logarithmische Normalverteilung) entweder exakt oder wenigstens in sehr guter Näherung beschreiben (vor allem Prozesse, die in mehreren Faktoren unabhängig voneinander in verschiedene Richtungen wirken).

Zufallsgrößen mit Normalverteilung benutzt man zur Beschreibung zufälliger Vorgänge wie:

- zufällige Messfehler,

- zufällige Abweichungen vom Nennmaß bei der Fertigung von Werkstücken,

- Beschreibung der brownschen Molekularbewegung.

In der Versicherungsmathematik ist die Normalverteilung geeignet zur Modellierung von Schadensdaten im Bereich mittlerer Schadenshöhen.

In der Messtechnik wird häufig eine Normalverteilung angesetzt, die die Streuung der Messfehler beschreibt. Hierbei ist von Bedeutung, wie viele Messpunkte innerhalb einer gewissen Streubreite liegen. Die Standardabweichung σ beschreibt die Breite der Normalverteilung und hängt mit der Halbwertsbreite zusammen. Es gilt näherungsweise:

- Im Intervall der Abweichung

vom Mittelwert sind 68,27 % aller Messwerte zu finden,

vom Mittelwert sind 68,27 % aller Messwerte zu finden, - Im Intervall der Abweichung

vom Mittelwert sind 95,45 % aller Messwerte zu finden,

vom Mittelwert sind 95,45 % aller Messwerte zu finden, - Im Intervall der Abweichung

vom Mittelwert sind 99,73 % aller Messwerte zu finden.

vom Mittelwert sind 99,73 % aller Messwerte zu finden.

Und ebenso lassen sich umgekehrt für gegebene Wahrscheinlichkeiten die maximalen Abweichungen vom Mittelwert finden:

- 90 % aller Messwerte haben eine Abweichung von höchstens 1,645σ vom Mittelwert,

- 95 % aller Messwerte haben eine Abweichung von höchstens 1,960σ vom Mittelwert,

- 99 % aller Messwerte haben eine Abweichung von höchstens 2,575σ vom Mittelwert.

Somit kann neben dem Mittelwert auch der Standardabweichung eine einfache Bedeutung zugeordnet werden.

Geschichte

Gaußsche Glockenkurve auf einem Zehn-Mark-Schein.

Gaußsche Glockenkurve auf einem Zehn-Mark-Schein.Im Jahre 1733 zeigte Abraham de Moivre in seiner Schrift „The Doctrine of Chances“ im Zusammenhang mit seinen Arbeiten am Grenzwertsatz für Binomialverteilungen eine Abschätzung des Binomialkoeffizienten, welche als Vorform der Normalverteilung gedeutet werden kann. Die für die Normierung der Normalverteilungsdichte zur Wahrscheinlichkeitsdichte notwendige Berechnung des nicht elementaren Integrals

gelang Pierre-Simon Laplace im Jahr 1782 (nach anderen Quellen Poisson). Im Jahr 1809 publizierte Gauß sein Werk „Theoria motus corporum coeletium in sectionibus conibus solem ambientum“ (dt.: Theorie der Bewegung der in Kegelschnitten sich um die Sonne bewegenden Himmelskörper), welches neben den eng zusammenhängenden Methoden der kleinsten Quadrate und der Maximum-Likelihood-Schätzung die Normalverteilung definiert. Ebenfalls Laplace war es, der 1810 den Satz vom zentralen Grenzwert bewies, der die Grundlage der theoretischen Bedeutung der Normalverteilung darstellt und de Moivres Arbeit am Grenzwertsatz für Binomialverteilungen abschloss. Adolphe Quételet erkannte schließlich bei Untersuchungen des Brustumfangs von mehreren tausend Soldaten im Jahr 1844 eine verblüffende Übereinstimmung mit der Normalverteilung und brachte die Normalverteilung in die angewandte Statistik. Er hat vermutlich die Bezeichnung Normalverteilung geprägt.

gelang Pierre-Simon Laplace im Jahr 1782 (nach anderen Quellen Poisson). Im Jahr 1809 publizierte Gauß sein Werk „Theoria motus corporum coeletium in sectionibus conibus solem ambientum“ (dt.: Theorie der Bewegung der in Kegelschnitten sich um die Sonne bewegenden Himmelskörper), welches neben den eng zusammenhängenden Methoden der kleinsten Quadrate und der Maximum-Likelihood-Schätzung die Normalverteilung definiert. Ebenfalls Laplace war es, der 1810 den Satz vom zentralen Grenzwert bewies, der die Grundlage der theoretischen Bedeutung der Normalverteilung darstellt und de Moivres Arbeit am Grenzwertsatz für Binomialverteilungen abschloss. Adolphe Quételet erkannte schließlich bei Untersuchungen des Brustumfangs von mehreren tausend Soldaten im Jahr 1844 eine verblüffende Übereinstimmung mit der Normalverteilung und brachte die Normalverteilung in die angewandte Statistik. Er hat vermutlich die Bezeichnung Normalverteilung geprägt.Definition

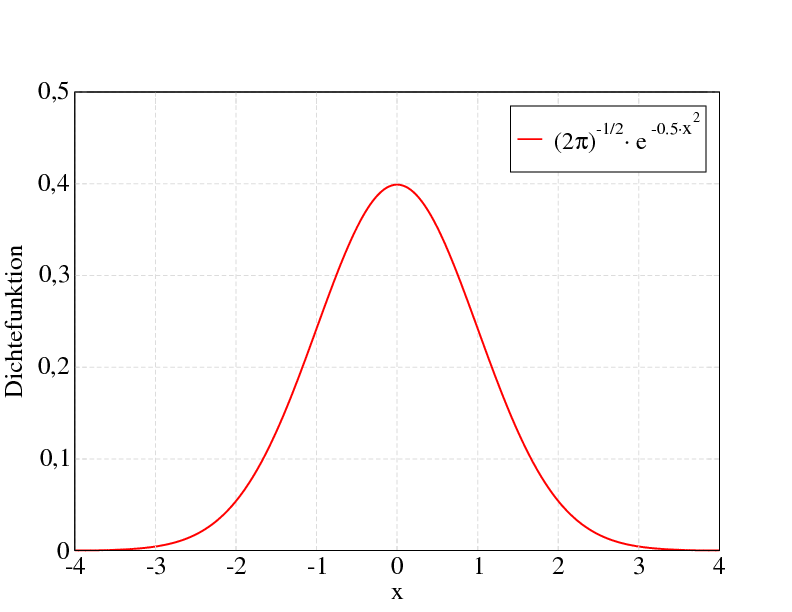

Dichtefunktion der Standardnormalverteilung

Dichtefunktion der Standardnormalverteilung

Eine stetige Zufallsvariable X mit der Wahrscheinlichkeitsdichte

heißt μ-σ2-normalverteilt, auch geschrieben als

oder (μ,σ2)-normalverteilt, wobei μ der Erwartungswert und σ die Standardabweichung sind.

oder (μ,σ2)-normalverteilt, wobei μ der Erwartungswert und σ die Standardabweichung sind.Die Verteilungsfunktion der Normalverteilung ist gegeben durch

Die Figur zeigt die Dichtefunktion ϕ der Standardnormalverteilung (μ = 0,σ = 1) aus. Angegeben sind die Intervalle im Abstand 1, 2 und 3 Standardabweichungen vom Erwartungswert 0, die rund 68 %, 95,5 % und 99,7 % der Fläche unter der Glockenkurve umfassen. Die gleichen Prozentsätze gelten für alle Normalverteilungen in Bezug auf die entsprechenden Erwartungswerte und Standardabweichungen. Man beachte, dass die Dichte der Normalverteilung nie den Wert Null annimmt, das heißt es gilt f(x) > 0 für alle reellen x.

Die Normalverteilung ist eine Grenzverteilung, die nicht direkt beobachtet werden kann. Die Annäherung verläuft aber mit wachsendem n sehr schnell, so dass schon die Verteilung einer Summe von 30 oder 40 unabhängigen, identisch verteilten Zufallsgrößen einer Normalverteilung recht ähnlich ist.

Die mehrdimensionale Verallgemeinerung findet man im Artikel Mehrdimensionale Normalverteilung.

Eigenschaften

Symmetrie

Der Graph der Wahrscheinlichkeitsdichte

ist eine gaußsche Glockenkurve, deren Höhe und Breite von σ abhängt. Sie ist achsensymmetrisch zur Achse x = μ. Ihre Stammfunktion F ist punktsymmetrisch relativ zum Punkt (μ;0,5).

ist eine gaußsche Glockenkurve, deren Höhe und Breite von σ abhängt. Sie ist achsensymmetrisch zur Achse x = μ. Ihre Stammfunktion F ist punktsymmetrisch relativ zum Punkt (μ;0,5).Maximalwert und Wendepunkte der Dichtefunktion

Mit Hilfe der ersten und zweiten Ableitung lassen sich der Maximalwert und die Wendepunkte bestimmen. Die erste Ableitung ist

Das Maximum der Dichtefunktion der Normalverteilung liegt demnach bei xmax = μ und beträgt dort

Die zweite Ableitung lautet

Somit liegen die Wendestellen der Dichtefunktion bei

. Die Dichtefunktion hat an den Wendestellen den Wert

. Die Dichtefunktion hat an den Wendestellen den Wert  .

.Normierung

Wichtig ist, dass die gesamte Fläche unter der Kurve gleich 1 ist, also der Wahrscheinlichkeit eines sicheren Ereignisses entspricht. Somit folgt, dass, wenn zwei gaußsche Glockenkurven dasselbe μ, aber unterschiedliche σ-Werte haben, jene Kurve mit dem größeren σ breiter und niedriger ist (da ja beide zugehörigen Flächen jeweils den Wert von 1 haben und nur die Standardabweichung (oder „Streuung“) höher ist). Zwei Glockenkurven mit dem gleichen σ, aber unterschiedlichen μ haben gleich aussehende Graphen, die jedoch auf der x-Achse um die Differenz der μ-Werte zueinander verschoben sind.

Jede Normalverteilung ist tatsächlich normiert, denn mit Hilfe der linearen Substitution

erhalten wir:

Für die Normiertheit des letzteren Integrals siehe den Artikel Fehlerintegral.

Berechnung

Da sich das Integral der Wahrscheinlichkeitsdichtefunktion nicht auf eine elementare Stammfunktion zurückführen lässt, wurde für die Berechnung früher meist auf Tabellen zurückgegriffen (siehe dazu die Tabelle der Verteilungsfunktion der Standardnormalverteilung); heutzutage sind entsprechende Zellenfunktionen in üblichen Tabellenkalkulationsprogrammen stets verfügbar. Tabellen wie Zellenfunktionen gelten aber in der Regel nicht für beliebige μ- und σ-Werte, sondern nur für die Standardnormalverteilung, bei der μ = 0 und σ = 1 ist (man spricht auch von einer 0-1-Normalverteilung oder normierten Normalverteilung).

Die Tabellen sind also für die Wahrscheinlichkeitsverteilungsfunktion Φ (auch Gauß'sches Fehlerintegral genannt) mit

ausgelegt. Analog dazu wird die zugehörige normierte Wahrscheinlichkeitsdichtefunktion f mit φ bezeichnet.

Ist nun eine beliebige μ-σ-Verteilung gegeben, so muss diese nur in eine Standardnormalverteilung transformiert werden.

Erwartungswert

Die Standardnormalverteilung besitzt den Erwartungswert

da der Integrand punktsymmetrisch ist.

Ist nun , so gilt Y = σX + μ, und somit

, so gilt Y = σX + μ, und somitVarianz und Standardabweichung

Die Standardnormalverteilung besitzt die Varianz

.

.

Ist nun

, so gilt Y = σX + μ, und somit

Für die Standardabweichung ergibt sich .

.

Variationskoeffizient

Aus Erwartungswert und Standardabweichung erhält man unmittelbar den Variationskoeffizienten

.

.

Schiefe

Die Schiefe besitzt unabhängig von den Parametern μ und σ immer den Wert 0.

Charakteristische Funktion

Die charakteristische Funktion für eine standardnormalverteilte Zufallsvariable

berechnet sich gemäß

berechnet sich gemäßDen Übergang von der dritten zur vierten Zeile erhält man dabei durch Anwendung des Cauchyschen Integralsatzes.

Für eine Zufallsvariable

erhält man nun

erhält man nunwobei

.Momenterzeugende Funktion

Die momenterzeugende Funktion der Normalverteilung ist

.

.

Momente

Sei X N(μ,σ2)-verteilt. Dann sind die ersten Momente wie folgt:

Nummer, k Moment, E(X^k) zentriertes Moment Kumulante 0 1 1 1 μ 0 μ 2 μ2 + σ2 σ2 σ2 3 μ3 + 3μσ2 0 0 4 μ4 + 6μ2σ2 + 3σ4 3σ4 0 5 μ5 + 10μ3σ2 + 15μσ4 0 0 6 μ6 + 15μ4σ2 + 45μ2σ4 + 15σ6 15σ6 0 7 μ7 + 21μ5σ2 + 105μ3σ4 + 105μσ6 0 0 8 μ8 + 28μ6σ2 + 210μ4σ4 + 420μ2σ6 + 105σ8 105σ8 0 Alle zentralen Momente μn lassen sich durch die Standardabweichung σ darstellen:

dabei wurde die Doppelfakultät verwendet:

Invarianz gegenüber Faltung

Die Normalverteilung ist invariant gegenüber der Faltung, d. h. die Summe unabhängiger normalverteilter Zufallsgrößen ist wieder normalverteilt. Eine veranschaulichende Formulierung dieses Sachverhaltes lautet: Die Faltung einer Gaußkurve der Halbwertsbreite Γa mit einer Gaußkurve der Halbwertsbreite Γb ergibt wieder eine Gaußkurve mit der Halbwertsbreite

Sind also X,Y zwei unabhängige Zufallsvariable mit

so ist deren Summe ebenfalls normalverteilt:

Das lässt sich dadurch beweisen, dass die charakteristische Funktion der Summe das Produkt der charakteristischen Funktionen der Summanden ist.

Speziell ist das arithmetische Mittel n unabhängiger und normalverteilter Zufallsgrößen

wieder eine normalverteilte Zufallsgröße mit

wieder eine normalverteilte Zufallsgröße mitNach dem Satz von Cramér gilt sogar die Umkehrung: Ist eine normalverteilte Zufallsgröße die Summe von unabhängigen Zufallsgrößen, dann sind die Summanden ebenfalls normalverteilt.

Die Dichtefunktion der Normalverteilung ist ein Fixpunkt der Fourier-Transformation, d. h. die Fourier-Transformierte einer Gaußkurve ist wieder eine Gaußkurve. Das Produkt der Standardabweichungen dieser korrespondierenden Gaußkurven ist konstant; es gilt die heisenbergsche Unschärferelation.

Entropie

Die Normalverteilung hat die Entropie:

.

.Da sie für gegebenen Mittelwert und gegebene Varianz die größte Entropie unter allen Verteilungen hat, wird sie in der Maximum-Entropie-Methode oft als A-priori-Wahrscheinlichkeit verwendet.

Beziehungen zu anderen Verteilungsfunktionen

Transformation zur Standardnormalverteilung

Ist eine Normalverteilung mit beliebigen μ und σ gegeben, so kann diese durch eine Transformation auf eine

-Normalverteilung zurückgeführt werden. Dazu wird die Verteilungsfunktion F(x) der allgemeinen Normalverteilung mit

-Normalverteilung zurückgeführt werden. Dazu wird die Verteilungsfunktion F(x) der allgemeinen Normalverteilung mit  substituiert und die Integralgrenzen werden angepasst:

substituiert und die Integralgrenzen werden angepasst:Nebenrechnung für die Substitution

Wird nun

definiert und u durch t ersetzt, so erhält man die Verteilungsfunktion der Standardnormalverteilung:

definiert und u durch t ersetzt, so erhält man die Verteilungsfunktion der Standardnormalverteilung:Geometrisch betrachtet entspricht die durchgeführte Substitution einer flächentreuen Transformation der Glockenkurve von

zur Glockenkurve von

zur Glockenkurve von  .

.Approximation der Binomialverteilung durch die Normalverteilung

Die Normalverteilung kann zur Approximation der Binomialverteilung verwendet werden, wenn der Stichprobenumfang n hinreichend groß und in der Grundgesamtheit der Anteil p der gesuchten Eigenschaft nicht zu klein ist. Als Faustregeln dafür gelten:

, was für die Standardabweichung bedeutet:

, was für die Standardabweichung bedeutet:

Falls diese Bedingung nicht erfüllt sein sollte, ist die Näherung immer noch vertretbar genau, wenn gilt:

und zugleich

und zugleich  .

.Ist eine Binomialverteilung (Bernoulli-Versuch) mit n voneinander unabhängigen Stufen (bzw. Zufallsversuchen) mit einer Erfolgswahrscheinlichkeit p gegeben, so lässt sich die Wahrscheinlichkeit für k Erfolge allgemein durch

für

für  berechnen.

berechnen.Für sehr große Werte von n kann diese Binomialverteilung durch eine Normalverteilung approximiert werden (Satz von Moivre-Laplace, zentraler Grenzwertsatz). Dabei ist

- der Erwartungswert

- und die Standardabweichung

Ist nun σ > 3, dann ist folgende Näherung brauchbar:

Bei der Normalverteilung wird die untere Grenze um 0,5 verkleinert und die obere Grenze um 0,5 vergrößert, um eine bessere Approximation bei einer geringen Standardabweichung σ gewährleisten zu können. Dies nennt man auch Stetigkeitskorrektur. Nur wenn σ einen sehr hohen Wert besitzt, kann auf sie verzichtet werden.

Da die Binomialverteilung diskret ist, muss auf einige Punkte geachtet werden:

- < oder

(und auch größer und größer gleich) müssen beachtet werden (was ja bei der Normalverteilung nicht der Fall ist). Deshalb muss bei P(XBV < x) die nächstkleinere natürliche Zahl gewählt werden, d. h.

(und auch größer und größer gleich) müssen beachtet werden (was ja bei der Normalverteilung nicht der Fall ist). Deshalb muss bei P(XBV < x) die nächstkleinere natürliche Zahl gewählt werden, d. h.

-

bzw.

bzw.

- damit mit der Normalverteilung weitergerechnet werden kann.

- z. B.

- Außerdem ist

-

(unbedingt mit Stetigkeitskorrektur)

(unbedingt mit Stetigkeitskorrektur)

- und lässt sich somit durch die oben angegebene Formel berechnen.

Der große Vorteil der Approximation liegt darin, dass sehr viele Stufen einer Binomialverteilung sehr schnell und einfach bestimmt werden können.

Beziehung zur Cauchy-Verteilung

Der Quotient von zwei unabhängigen

standardnormalverteilten Zufallsvariablen ist Cauchy-verteilt.Beziehung zur Chi-Quadrat-Verteilung

- Die Summe

von n unabhängigen quadrierten standardnormalverteilten Zufallsvariablen

von n unabhängigen quadrierten standardnormalverteilten Zufallsvariablen  genügt einer Chi-Quadrat-Verteilung

genügt einer Chi-Quadrat-Verteilung  mit n Freiheitsgraden.

mit n Freiheitsgraden.

- Die Summe

mit

mit  und n unabhängigen normalverteilten Zufallsvariablen

und n unabhängigen normalverteilten Zufallsvariablen  genügt einer Chi-Quadrat-Verteilung

genügt einer Chi-Quadrat-Verteilung  mit n − 1 Freiheitsgraden.

mit n − 1 Freiheitsgraden.

- Mit steigender Zahl an Freiheitsgraden (df >> 100) nähert sich die Chi-Quadrat-Verteilung der Normalverteilung an.

- Die Chi-Quadrat-Verteilung wird zur Konfidenzschätzung für die Varianz einer normalverteilten Grundgesamtheit verwendet.

Beziehung zur Rayleigh-Verteilung

Der Betrag

zweier normalverteilter Zufallsvariablen X,Y ist Rayleigh-verteilt.

zweier normalverteilter Zufallsvariablen X,Y ist Rayleigh-verteilt.Beziehung zur logarithmischen Normalverteilung

Ist die Zufallsvariable X normalverteilt mit

, dann ist die Zufallsvariable Y = eX logarithmisch-normalverteilt mit

, dann ist die Zufallsvariable Y = eX logarithmisch-normalverteilt mit  .

.Die Entstehung einer logarithmischen Normalverteilung ist auf multiplikatives, die einer Normalverteilung auf additives Zusammenwirken vieler Zufallsgrößen zurückführen.

Beziehung zur F-Verteilung

Wenn die identischen normalverteilten Zufallsvariablen

und

und  die Parameter

die Parametermit σ1 = σ2 = σ besitzen, dann unterliegt die Zufallsvariable

einer F-Verteilung mit ((n1 − 1,n2 − 1)) Freiheitsgraden. Dabei sind

.

.

Beziehung zur Studentschen t-Verteilung

Wenn die unabhängigen Zufallsvariablen

identisch normalverteilt sind mit den Parametern μ und σ, dann unterliegt die stetige Zufallsgröße

identisch normalverteilt sind mit den Parametern μ und σ, dann unterliegt die stetige Zufallsgrößeeiner Studentschen t-Verteilung mit (n − 1) Freiheitsgraden.

Für eine steigende Anzahl an Freiheitsgraden nähert sich die Student-t-Verteilung der Normalverteilung immer näher an. Als Faustregel gilt, dass man ab ca. df > 30 die Student-t-Verteilung bei Bedarf durch die Normalverteilung approximieren kann.

Die Student-t-Verteilung wird zur Konfidenzschätzung für den Erwartungswert einer normalverteilten Zufallsvariable bei unbekannter Varianz verwendet.

Rechnen mit der Standardnormalverteilung

Bei Aufgabenstellungen, bei denen die Wahrscheinlichkeit für normalverteilte Zufallsvariablen durch die Standardnormalverteilung ermittelt werden soll, ist es nicht nötig, die oben angegebene Transformation jedes Mal durchzurechnen. Stattdessen wird einfach das Ergebnis der Transformation verwendet, um die Grenzen x1,x2 und die Zufallsvariable X auf die Grenzen z1,z2 und die Zufallsvariable Z anzugleichen. Somit kann eine

Verteilung durch beziehungsweise

beziehungsweise

zu

transformiert werden.Die Wahrscheinlichkeit für ein Ereignis, welches z. B. innerhalb der Werte x1 und x2 (für den Erwartungswert μ und die Standardabweichung σ) liegt, ist durch folgende Umrechnung gleich der Wahrscheinlichkeit der Standardnormalverteilung mit den neuen Grenzen z1 und z2:

P steht für die englische Bezeichnung „probability“ oder das französische Wort „probabilité“ der Wahrscheinlichkeit.

Grundlegende Fragestellungen

Allgemein gibt die Verteilungsfunktion die Fläche unter der Glockenkurve bis zum Wert x an, d. h. es wird das bestimmte Integral von

bis x berechnet.

bis x berechnet.Dies entspricht in Aufgabenstellungen einer gesuchten Wahrscheinlichkeit, bei der die Zufallsvariable X kleiner oder kleiner gleich einer bestimmten Zahl x ist. Durch die Verwendung der reellen Zahlen und der Stetigkeit der Normalverteilung macht es keinen Unterschied, ob nun < oder

verlangt ist,- weil

und somit

und somit  .

.

Dasselbe gilt für größer und größer gleich.

Dadurch, dass X nur kleiner oder größer einer Grenze (oder innerhalb oder außerhalb zweier Grenzen) liegen kann, ergeben sich für Aufgaben bei normalverteilten Wahrscheinlichkeitsberechnungen folgende zwei grundlegende Fragestellungen:

- Wie hoch ist die Wahrscheinlichkeit, dass bei einem Zufallsversuch die normalverteilte Zufallsvariable Z höchstens den Wert z annimmt?

- In der Schulmathematik wird für diese Aussage auch die Bezeichnung Linker Spitz verwendet, da die Fläche unter der Gaußkurve von links bis zur Grenze verläuft. Für z sind auch negative Werte erlaubt, trotzdem haben viele Tabellen der Standardnormalverteilung nur positive Einträge. Durch die Symmetrie der Kurve und der Negativitätsregel des linken Spitz stellt dies aber keine Einschränkung dar:

- Wie hoch ist die Wahrscheinlichkeit, dass bei einem Zufallsversuch die normalverteilte Zufallsvariable Z mindestens den Wert z annimmt?

-

- Analog wird hier oft die Bezeichnung Rechter Spitz verwendet. Ebenso gibt es eine Negativitätsregel:

(Da jede Zufallsvariable X der allgemeinen Normalverteilung sich in die Zufallsgröße Z der Standardnormalverteilung umwandeln lässt, gelten die Fragestellungen für beide Größen gleichbedeutend.)

Streubereich und Antistreubereich

Der Streubereich gibt die Wahrscheinlichkeit wieder, dass die normalverteilte Zufallsvariable Z Werte zwischen z1 und z2 annimmt:

Beim Sonderfall des symmetrischen Streubereiches (z1 = − z2, mit z2 > 0) gilt

Hingegen gibt der Antistreubereich die Höhe der Wahrscheinlichkeit an, dass die normalverteilte Zufallsvariable Z Werte außerhalb des Bereichs zwischen z1 und z2 annimmt:

Somit folgt bei einem symmetrischen Antistreubereich

Streubereiche am Beispiel der Qualitätssicherung

Besondere Bedeutung haben beide Streubereiche z. B. bei der Qualitätssicherung von technischen oder wirtschaftlichen Produktionsprozessen. Hier gibt es einzuhaltende Toleranzgrenzen x1 und x2 , wobei es meist einen größten noch akzeptablen Abstand ε vom Erwartungswert μ (= dem optimalen Sollwert) gibt. σ kann hingegen empirisch aus dem Produktionsprozess gewonnen werden.

Wurde

![[x_1;x_2]=[\mu-\epsilon;\mu+\epsilon]](9/4299cbb37205f98485da0c2c912d7547.png) als einzuhaltendes Toleranzintervall angegeben, so liegt (je nach Fragestellung) ein symmetrischer Streu- oder Antistreubereich vor.

als einzuhaltendes Toleranzintervall angegeben, so liegt (je nach Fragestellung) ein symmetrischer Streu- oder Antistreubereich vor.Im Falle des Streubereiches gilt:

Der Antistreubereich ergibt sich dann aus

oder wenn kein Streubereich berechnet wurde durch

.

.

Das Ergebnis γ ist also die Wahrscheinlichkeit für verkaufbare Produkte, während α die Wahrscheinlichkeit für Ausschuss bedeutet, wobei beides von den Vorgaben von μ, σ und ε abhängig ist.

Ist bekannt, dass die maximale Abweichung ε symmetrisch um den Erwartungswert liegt, so sind auch Fragestellungen möglich, bei denen die Wahrscheinlichkeit vorgegeben und eine der anderen Größen zu berechnen ist.

Testen auf Normalverteilung

Um zu überprüfen, ob vorliegende Daten normalverteilt sind, können folgende Methoden angewandt werden:

- Chi-Quadrat-Test

- Kolmogorow-Smirnow-Test

- Anderson-Darling-Test (Modifikation des Kolmogorow-Smirnow-Tests)

- Lilliefors-Test (Modifikation des Kolmogorow-Smirnow-Tests)

- Cramér-von-Mises-Test

- Shapiro-Wilk-Test

- Jarque-Bera-Test

- Q-Q-Plot (deskriptive Überprüfung)

- Maximum-Likelihood-Methode (deskriptive Überprüfung)

Die Tests haben unterschiedliche Eigenschaften hinsichtlich der Art der Abweichungen von der Normalverteilung, die sie erkennen. So erkennt der Kolmogorov-Smirnov-Test Abweichungen in der Mitte der Verteilung eher als Abweichungen an den Rändern, während der Jarque-Bera-Test ziemlich sensibel auf stark abweichende Einzelwerte an den Rändern („heavy tails“) reagiert.

Beim Lilliefors-Test muss im Gegensatz zum Kolomogorov-Smirnov-Test nicht standardisiert werden, d. h. μ und σ der angenommenen Normalverteilung dürfen unbekannt sein.

Mit Hilfe von Quantil-Quantil-Plots (auch Normal-Quantil-Plots oder kurz Q-Q-Plot) ist eine einfache grafische Überprüfung auf Normalverteilung möglich.

Mit der Maximum-Likelihood-Methode können die Parameter μ und σ der Normalverteilung geschätzt und die empirischen Daten mit der angepassten Normalverteilung grafisch verglichen werden.Simulation normalverteilter Zufallsvariablen

Box-Muller-Methode

Nach der Box-Muller-Methode lässt sich eine standardnormalverteilte Zufallsvariable X aus zwei gleichverteilten Zufallsvariablen u1,u2∼U(0,1), sogenannten Standardzufallszahlen, simulieren:

Polar-Methode

Die Polar-Methode von Marsaglia ist auf einem Computer noch schneller, da sie nur einen Logarithmus benutzt:

- Erzeuge zwei voneinander unabhängige, im Intervall [ − 1,1] gleichverteilte Zufallszahlen u1 und u2

- Berechne

. Falls q = 0 oder q > 1, gehe zurück zu Schritt 1.

. Falls q = 0 oder q > 1, gehe zurück zu Schritt 1. - Berechne

liefert zwei voneinander unabhängige, standardnormalverteilte Zufallszahlen x1 und x2.

liefert zwei voneinander unabhängige, standardnormalverteilte Zufallszahlen x1 und x2.

Durch lineare Transformation lassen sich hieraus beliebige normalverteilte Zufallszahlen erzeugen: Ist die Zufallsvariable

-verteilt, so ist

-verteilt, so ist  schließlich

schließlich  -verteilt.

-verteilt.Zwölferregel

Der zentrale Grenzwertsatz besagt, dass sich unter bestimmten Voraussetzungen die Verteilung der Summe unabhängiger, identisch verteilter Zufallszahlen einer Normalverteilung nähert.

Ein Spezialfall ist die Zwölferregel, die sich auf die Summe von zwölf Zufallszahlen aus einer Gleichverteilung auf dem Intervall [0,1] beschränkt und bereits zu passablen Verteilungen führt.

Stark ins Gewicht fällt die Forderung der Unabhängigkeit der zwölf Zufallsvariablen Xi, die bei normalen Pseudozufallszahlen (LKG) nicht garantiert ist. Im Gegenteil wird vom Spektraltest meist nur die Unabhängigkeit von maximal vier bis sieben der Xi garantiert. Für numerische Simulationen ist die Zwölferregel daher sehr bedenklich. Andere, sogar leichter zu programmierende Verfahren, sind daher vorzuziehen.

Verwerfungsmethode

Normalverteilungen lassen sich mit der Verwerfungsmethode (s. dort) simulieren.

Inversionsmethode

Die Normalverteilung lässt sich auch mit der Inversionsmethode berechnen. Da das Fehlerintegral leider nicht explizit mit elementaren Funktionen integrierbar ist, muss man auf Reihenentwicklungen der inversen Funktion für einen Startwert (a1...a14 weiter unten) und anschließende Korrektur mit dem Newtonverfahren zurückgreifen. Dazu werden erf(x) und erfc(x) benötigt, die ihrerseits mit Reihenentwicklungen und Kettenbruchentwicklungen berechnet werden können – insgesamt ein relativ hoher Aufwand. Die notwendigen Entwicklungen sind in der Literatur zu finden.[2]

Entwicklung des inversen Fehlerintegrals (wegen des Pols nur als Startwert für das Newtonverfahren verwendbar):

mit den Koeffizienten

Anwendungen außerhalb der Wahrscheinlichkeitsrechnung

Die Normalverteilung lässt sich auch zur Beschreibung nicht direkt stochastischer Sachverhalte verwenden, etwa in der Physik für das Amplitudenprofil der Gauß-Strahlen und andere Verteilungsprofile.

Zudem findet sie Verwendung in der Gabor-Transformation.

Siehe auch

- Mehrdimensionale Normalverteilung

- Additives weißes gaußsches Rauschen

- Wahrscheinlichkeitsnetz

- Statistik

- Six Sigma Methode der Qualitätsverbesserung

Literatur

- Stephen M. Stigler: The history of statistics: the measurement of uncertainty before 1900. Belknap Series. Harvard University Press, 1986. ISBN 9780674403413.

Fußnoten und Einzelnachweise

- ↑ Bei der Funktion exp(x) handelt es sich um die Exponentialfunktion mit der Basis e, auch als ex bekannt.

- ↑ William B. Jones, W. J. Thron; Continued Fractions: Analytic Theory and Applications; Addison Wesley, 1980

Weblinks

Commons: Normalverteilung – Sammlung von Bildern, Videos und Audiodateien

Commons: Normalverteilung – Sammlung von Bildern, Videos und Audiodateien Wikibooks: Anschauliche Darstellung der Normalverteilung – Lern- und LehrmaterialienSynonyme:Diskrete univariate Verteilungen

Wikibooks: Anschauliche Darstellung der Normalverteilung – Lern- und LehrmaterialienSynonyme:Diskrete univariate VerteilungenDiskrete univariate Verteilungen für endliche Mengen:

Benford | Bernoulli | beta-binomial | binomial | kategorial | hypergeometrisch | Rademacher | Zipf | Zipf-MandelbrotDiskrete univariate Verteilungen für unendliche Mengen:

Boltzmann | Conway-Maxwell-Poisson | negativ binomial | erweitert negativ binomial | Compound-Poisson | diskret uniform | discrete-Phase-Type | Gauss-Kuzmin | geometrisch | logarithmisch | parabolisch-fraktal | Poisson | Poisson-Gamma | Skellam | Yule-Simon | Zeta

Wikimedia Foundation.

Schlagen Sie auch in anderen Wörterbüchern nach:

Normalverteilung — Gaußverteilung * * * Nor|mal|ver|tei|lung: svw. ↑ Gauß Verteilung. * * * I Normalverteilung, Verteilung. II Normalverteilung, Statistik. III Norma … Universal-Lexikon

Normalverteilung — Gauß sche Normalverteilung; eine in der ⇡ Inferenzstatistik bes. wichtige stetige theoretische ⇡ Verteilung, hergeleitet von C.F. Gauß. 1. Die expliziten ⇡ Parameter der N. sind der ⇡ Erwartungswert μ und die ⇡ Varianz σ2. Mithilfe der ⇡… … Lexikon der Economics

Normalverteilung — normalusis skirstinys statusas T sritis Standartizacija ir metrologija apibrėžtis Apibrėžtį žr. priede. priedas( ai) Grafinis formatas atitikmenys: angl. Laplace Gauss distribution; normal distribution vok. Gauß Verteilung, f; Laplace Gauß Profil … Penkiakalbis aiškinamasis metrologijos terminų žodynas

Normalverteilung — normalusis skirstinys statusas T sritis fizika atitikmenys: angl. normal distribution; normal distribution law; normal law vok. Normalverteilung, f; Normalverteilungsgesetz, n rus. нормальное распределение, n; нормальный закон распределения, m… … Fizikos terminų žodynas

Normalverteilung — Nor|mal|ver|tei|lung (Mathematik) … Die deutsche Rechtschreibung

Gauß'sche Normalverteilung — ⇡ Normalverteilung … Lexikon der Economics

Log-Normalverteilung — Die logarithmische Normalverteilung (kurz Log Normalverteilung) ist eine kontinuierliche Wahrscheinlichkeitsverteilung über der Menge der positiven reellen Zahlen. Sie beschreibt die Verteilung einer Zufallsvariablen X, wenn ln(X) normalverteilt… … Deutsch Wikipedia

Log normalverteilung — Die logarithmische Normalverteilung (kurz Log Normalverteilung) ist eine kontinuierliche Wahrscheinlichkeitsverteilung über der Menge der positiven reellen Zahlen. Sie beschreibt die Verteilung einer Zufallsvariablen X, wenn ln(X) normalverteilt… … Deutsch Wikipedia

Logarithmische Normalverteilung — Die logarithmische Normalverteilung (kurz Log Normalverteilung) ist eine kontinuierliche Wahrscheinlichkeitsverteilung über der Menge der positiven reellen Zahlen. Sie beschreibt die Verteilung einer Zufallsvariablen X, wenn ln(X) normalverteilt… … Deutsch Wikipedia

Mehrdimensionale Normalverteilung — Die mehrdimensionale oder multivariate Normalverteilung ist ein Typ multivariater Wahrscheinlichkeitsverteilungen und stellt eine Verallgemeinerung der (eindimensionalen) Normalverteilung auf mehrere Dimensionen dar.[1] Bestimmt wird eine… … Deutsch Wikipedia

- Kontaktieren Sie uns: Unterstützung, Werbung

Normalverteilung

18+

© Academic, 2000-2024

Wörterbücher Export, schritte mit PHP, Joomla, Drupal, WordPress, MODx.