- Transaktionskostentheorie

-

Die Transaktionskostentheorie (oder Transaktionskostenansatz, TKA; englisch transaction cost theory) ist eine Organisationstheorie, die zur Neuen Institutionenökonomik gezählt wird und in welcher der Vertrag als Organisationsform im Mittelpunkt des Forschungsinteresses steht. Mit der Transaktionskostentheorie möchte man erklären, warum bestimmte Transaktionen in bestimmten institutionellen Arrangements, also Organisationsformen des Tausches, mehr oder weniger effizient abgewickelt und organisiert werden.[1] Sie geht davon aus, dass jegliches Handeln in einer Marktwirtschaft mit Kosten verbunden ist.

Im TKA widerspricht man der häufigen Annahme eines vollkommenen Marktes und rückt Institutionen in das Blickfeld der neoklassischen Theorie.

Inhaltsverzeichnis

Grundbegriffe

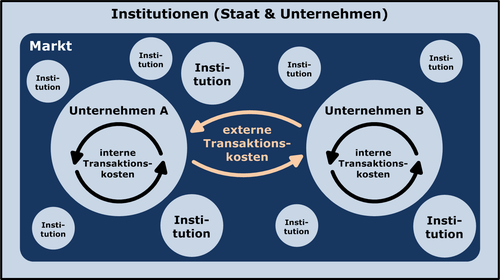

Das Modell zeigt Institutionen und den Markt als mögliche Organisationsform zur Abwicklung von Transaktionen. Die Gründung oder das Vergrößern eines Unternehmens (Anteilskäufe, Insourcing) ist immer dann wirtschaftlich, wenn die Transaktionskosten des Marktes höher sind als die internen Transaktionskosten. Sind die internen Transaktionskosten höher als die externen Transaktionskosten, dann erfolgt eine Verkleinerung (Anteilsverkäufe, Outsourcing) des Unternehmens.

Das Modell zeigt Institutionen und den Markt als mögliche Organisationsform zur Abwicklung von Transaktionen. Die Gründung oder das Vergrößern eines Unternehmens (Anteilskäufe, Insourcing) ist immer dann wirtschaftlich, wenn die Transaktionskosten des Marktes höher sind als die internen Transaktionskosten. Sind die internen Transaktionskosten höher als die externen Transaktionskosten, dann erfolgt eine Verkleinerung (Anteilsverkäufe, Outsourcing) des Unternehmens.

Transaktionen sind die Grundeinheiten der Analyse in der Transaktionskostentheorie. Damit werden alle Übertragungen von Verfügungsrechten an Gütern und Dienstleistungen in Austauschbeziehungen zwischen mindestens zwei Vertragspartnern bezeichnet.

Als eine ökonomische Theorie ist die Effizienz der Transaktionen ein wichtiger Treiber. Gemeint ist hier der möglichst sparsame Einsatz von knappen Ressourcen. Solche werden nicht nur bei Erstellung des Tauschgutes oder einer Dienstleistung verbraucht (Aufkommen von Produktionskosten), sondern auch für die Abwicklung und Organisation des Austauschs (Aufkommen von Transaktionskosten).

Williamson, nach dem Theoriegeber Coase der bedeutendste Vertreter der TKA, differenziert noch weiter zwischen ex-ante-Transaktionskosten, wie etwa Informations-, Verhandlungs- und Vertragskosten, also Kosten, die vor Zustandekommen des Vertrags anfallen und ex-post-Transaktionskosten, wie Kosten der Kontrolle, Durchsetzung und nachträglicher Vertragsanpassungen, die nach Vertragsabschluss und Leistungsaustausch anfallen können.

Transaktionen sind dann effizient, wenn die Akteure eine Organisationsform wählen, die in der Summe die geringsten Produktions- und Transaktionskosten aufweist.

Verhaltensannahmen

Die Transaktionskostentheorie unterstellt den Vertragspartnern:

- Begrenzte Rationalität: Aufgrund von begrenzter Wahrnehmung und Information wird ökonomischen Akteuren ein nicht vollständig rationales Handeln zugrundegelegt.

- Opportunismus: Die ökonomischen Akteure verhalten sich ihren Interessen folgend und versuchen, auch durch List und Tücke, ihren Nutzen zu maximieren.

- Risikoneutralität: Dies wird im Rahmen der Transaktionskostentheorie zur Vereinfachung angenommen.

Transaktionscharakteristika

In der Transaktionskostentheorie beeinflussen drei Faktoren die Kosten:

- Transaktionsspezifische Investition (Faktorspezifität): Diese beschreibt die im Rahmen einer Transaktion notwendige Investition in eine unternehmensspezifische Qualifikation oder produktionsspezifische Anlage. Des Weiteren wird ergänzend zwischen Abnehmer- und Standortspezifität unterschieden.

- Unsicherheit: Hier wird unterschieden zwischen der parametrischen Unsicherheit, welche das Eintreten unvorhersehbarer Umwelteinflüsse in der Zukunft beinhaltet, und der Verhaltensunsicherheit, welche auf dem möglichen opportunistischen Verhalten der Vertragspartner basiert.

- Häufigkeit: Mit zunehmender Anzahl identischer Transaktionen sinken Produktions- wie auch Transaktionskosten. Es kann somit zu Skalen- und Synergieeffekten kommen.

Merkmale institutioneller Arrangements

Williamson unterscheidet drei Arten von Vertragsbeziehungen, die institutionelle Organisationsformen begründen:

- klassische Verträge – Abwicklung von Transaktionen über den Markt: Als Beispiel hierfür kann ein normaler Kaufvertrag über ein einfaches Produkt herangezogen werden. Die Vertragsbedingungen sind vorab fix festgelegt, die Transaktion ist von kurzer Dauer und keiner der Partner rechnet mit nachträglichen Anpassungen des Vertrags.

- neoklassische Verträge – Abwicklung über langfristige Verträge: Hier handelt es sich um Transaktionen, bei denen die Vertragspartner nicht vorweg sämtliche Bedingungen in Verträgen festlegen können und deshalb mit Anpassungsbedarf rechnen. Dies erfolgt durch Sicherungs-, Anpassungs- und Garantieklauseln. Als Beispiele können Joint-Ventures oder Franchising genannt werden. Williamson nennt dieses institutionelle Arrangement die hybride Form.

- relationale Vertragsbeziehungen – Abwicklung in Organisationen: Diese Vertragsbeziehung beschreibt eine komplexe soziale Beziehung, die gemeinsame Entscheidungen der Transaktionspartner und abgestimmte Anpassungen und Entwicklung erfordern. Williamson nennt hier als Beispiel die Abwicklung von Transaktionen in Organisationen selbst, also Leistungserstellung im Unternehmen.

Hauptaussage

Ein Güter- oder Leistungsaustausch, der geringe Unsicherheit aufweist und nicht mit transaktionsspezifischen Investitionen (Faktorspezifität) verbunden ist, wird über das institutionelle Arrangement Markt abgewickelt werden. Durch die Vielzahl der vorhandenen Konkurrenten und seiner starken Anreizintensität wird opportunistisches Handeln des Vertragspartners eingeschränkt. Zusätzlich ist eine nachträgliche Vertragsanpassung mit geringen Kosten verbunden und kann auch von einem Vertragspartner autonom durchgesetzt werden, indem er sich zum Beispiel einen neuen Anbieter sucht.

Mit zunehmender Abhängigkeit der Vertragspartner durch hohe transaktionsspezifische Investitionen (Faktorspezifität) , zum Beispiel in eine neue Fertigungsanlage, steigt der Anreiz der Vertragspartner opportunistisch zu handeln, um sich somit die Quasi-Renten anzueignen.

Somit ist eine hybride Organisationsform die geeignetste Form, in der sich die Vertragspartner durch Vereinbarung von Informationspflichten oder Sanktionen bei Nicht-Vertragserfüllung vor opportunistischem Verhalten schützen und mögliche anfallende Nachverhandlungs- oder Anpassungskosten vorwegnehmen.

Eine organisationsinterne Leistungserstellung ist bei sehr großer Unsicherheit und großen transaktionsspezifischen Investitionen (Faktorspezifität) das kostengünstigste institutionelle Arrangement. Es können vorweg Transaktionskosten wie Informationsbeschaffung, Verhandlungs- und Vertragskosten eingespart werden und auch spätere Anpassungen sind intern wesentlich leichter abzuwickeln. Durch ein eigenes Steuerungs- und Kontrollsystem in der Organisation kann opportunistisches Verhalten möglicherweise ganz ausgeschaltet werden.

Ziel ist die Wahl der Organisationsform, bei der die Transaktionskosten der Koordination (Information und Kommunikation) minimal sind und die größtmögliche Effizienz des Austausches und die Absicherung der Investitionen gewährleistet sind.

Der Erfolg der Transaktion hängt im Wesentlichen von der Neigung der Akteure zum Opportunismus ab. Je kleiner die Anzahl der Akteure, desto größer ist die Neigung zum Opportunismus (small numbers problem).

Markt vs. Hierarchie abhängig von der Spezifität

Markt vs. Hierarchie abhängig von der SpezifitätDie Grafik Markt vs. Hierarchie abhängig von der Spezifität zeigt die Zusammenhänge zwischen den möglichen institutionellen Arrangements und der Faktorspezifität. Hier werden interne Leistungserstellung, also die Form der relationalen Vertragsbeziehung, als Hierarchie betitelt und die hybride Organisationsform als Netzwerk.[2] Danach sind Transaktionen mit hoher Spezifität besser in der Hierarchieform abzuwickeln, mit niedriger Spezifität hingegen, über den Markt.

Die Einordnung der Unternehmensnetzwerke (eigenständige Organisationsform zwischen Markt und Hierarchie oder eine intermediäre Form) ist aber noch fraglich.

Anwendungsbereiche

Das Problem einer Bestimmung der Transaktionskosten ist bisher nicht gelöst. Gleichwohl hilft die Theorie einige grundsätzliche Erkenntnisse zur Vorteilhaftigkeit bei folgenden Entscheidungen zu formulieren:

- Make- or Buy-Entscheidungen: Die Transaktionskostentheorie ist oft im Zusammenhang mit der Entscheidung zwischen Eigen- oder Fremderstellung empirisch untersucht worden. Beispiele finden sich hier in der Automobilindustrie, wenn es um den Ankauf oder die Integration ganzer Unternehmungen geht, aber auch im öffentlichen Sektor (vgl. auch Markttest (Controlling)).

- Internationalisierungsstrategien multinationaler Unternehmungen: Hierbei wurde vor allem die institutionelle Gestaltung von internationalen strategischen Allianzen untersucht, wie zum Beispiel Joint-Ventures.

- Gestaltung von Beschäftigungsverhältnissen: Gemeint sind hier Untersuchungen von Arbeitsverträgen, Mitbestimmungsrechten und Kündigungsschutz im Blickwinkel der Transaktionskostentheorie.

Soziale Kontrollmechanismen

Ausgehend von der ursprünglichen Opportunismusannahme als „worst case“ sind in der Weiterentwicklung der Theorie die existierenden Sozialen Kontrollmechanismen im Institutionellen Arrangement (Markt) für die Ausprägung der Transaktionskosten bedeutsam. Im einzelnen werden die folgenden unterschieden.

Vertrauen

- Effizienzsteigerndes Mittel

- Senkung der Kontrollkosten

- Verkürzung der Verhandlungsdauer

- Vertrauen als Risikoverständnis

In den Spielräumen entstehen sowohl Chancen als auch Gefahren der Kooperation. Eine faire Ausfüllung von Spielräumen stellt eine wesentliche Bedingung der Kooperation dar.

→ Vertrauen wird im TAK nicht thematisiert! Opportunismus ist die Verhaltensannahme.

Kultur

Gemeinsamkeiten in Präferenzen, Werten, Zielen und Kompetenzen minimieren Koordinationskosten. Dies erleichtert gegenseitige Abstimmung und Lernen. Die Effizienzaspekte dominieren. Bei längerfristigen Beziehungen allerdings kann es in sehr einheitlichen Kulturen zu höheren transaktions-spezifischen Investitionen kommen, die Abhängigkeiten erhöhen und es erlauben, die Schwächeren auszunutzen und sich opportunstisch zu verhalten. Dadurch entstehen Koordinationskosten, die die Effizienzvorteile untergraben.

Reputation

Reputation lässt sich als spezifisches Kapital deuten, das es zu verteidigen gilt, je mehr Möglichkeiten zum Opportunismus bestehen. Gute Reputation senkt den Anreiz zum opportunistischen Verhalten. Dadurch verringern sich sowohl Informations- und Verhandlungskosten, als auch Suchkosten.

Geschichte

Ausgangspunkt der Transaktionskostentheorie ist die 1937 erschienene Arbeit The Nature of the Firm von Ronald Coase, der 1991 dafür den Nobelpreis für Wirtschaftswissenschaften erhielt. In diesem Aufsatz wirft Coase die Frage auf, warum es Unternehmen gibt, die in der bis dahin vorherrschenden Theorie der vollkommenen Märkte keinen Platz haben. Coase zog den Schluss, dass die von Adam Smith postulierte, das Marktgeschehen ordnende Unsichtbare Hand vielleicht unsichtbar sein mag, nicht jedoch kostenlos. Dabei verwendet er noch nicht den Begriff der Transaktionskosten, sondern spricht (wörtlich übersetzt) von Kosten zur Nutzung des Preismechanismus (d.h. des Marktes). Williamson verband später diese Auffassung von Coase mit dem Begriff der Transaktionskosten von Arrow (1969)[3].

Eine weitere wichtige theoretische Arbeit wurde von Kenneth Arrow vorgelegt, der sich mit den Transaktionen und Transaktionskosten beschäftigte[4]. Anfang der 1970er wird die Institutionenökonomik als Transaktionskosten-Ansatz interpretiert. Schließlich legte Oliver Williamson 1985 mit The Economic Institutions of Capitalism: Firms, Markets, Relational Contracting eine Abhandlung vor, die eine zusammenfassende und detaillierte Beschreibung der Transaktionskostentheorie bildete.

Der Transaktionskosten-Ansatz wurde auch auf die Politikwissenschaft angewandt, wobei die ausgetauschten Güter nicht so klar definierbar sind. Beim Austausch von Wählerstimme gegen Wahlversprechen durch Politiker entstehen etwa Transaktionskosten, wie zum Beispiel Informationskosten.

Kritik

+ Die Transaktionskostentheorie hilft zu erklären, warum es überhaupt Organisationen gibt, und verdeutlicht, weshalb es in manchen Situationen besser ist, bestimmte Arten von Transaktionen in bestimmten institutionellen Arrangements abzuwickeln und zu organisieren.

+ Sie bietet auch eine Analyse der Organisationsformen, die zwischen Unternehmen ausgestaltet sind. In empirischen Untersuchungen haben sich die Thesen der Transaktionskostentheorie überwiegend bewährt (Shelanski/Klein 1995).

− Wenige Aussagen macht die Theorie über äußere relevante Einflussfaktoren, wie zum Beispiel die Machtverteilung der beiden Transaktionspartner. Ebenso stellt sie keinen Zusammenhang zwischen Transaktionen her.

− Die Beschreibung der institutionellen Arrangements stellt sich als sehr einfaches Konzept dar und kann nur wenige Alternativen voneinander abgrenzen.

− Die Opportunismusannahme ist fraglich, da Transaktionen und die Transaktionspartner in sozialen Beziehungen eingebettet sind und solche Beziehungsdimensionen in der Theorie vernachlässigt werden.

Fazit

Die Transaktionskostentheorie ermöglicht die Erklärung des Zusammenwirkens von Unternehmen, Markt und Kooperationen von Unternehmen. Sie gibt Entscheidungshinweise bei der Wahl der Organisationsform und Kooperationsform von Unternehmen. Jedoch sind Transaktionskosten häufig schwer zu operationalisieren.

Literatur

- Alchian, A. A.; Woodward, S.: Review: The Firm Is Dead; Long Live The Firm a Review of Oliver E. Williamson's The Economic Institutions of Capitalism, in: Journal of Economic Literature, Vol. 26, Nr. 1, 1988, S. 65-79.

- Blocher, M.: Marketization - ein Arrangement zur Bestimmung der optimalen Leistungstiefe für öffentliche Inhousebetriebe? Eine Bewertung aus den Perspektiven Transaktionskostentheorie, New Public Management und Governance. In: Birkholz, Kai; Maaß, Christian; Maravic, Patrick; Siebart, Patricia (Hrsg.): Public Management - Eine neue Generation in Wissenschaft und Praxis: Festschrift für Christoph Reichard. Potsdam: Universitätsverlag, 2006 [1], - ISBN 978-3-939469-09-4.

- Bössmann, E.: Weshalb gibt es Unternehmungen? Der Erklärungsansatz von Ronald H. Coase, in: Zeitschrift für die Gesamte Staatswissenschaft (1981), S. 667-674.

- Coase, Ronald: The Nature of the Firm. In Economica 4(1937)16, S. 386-405 [2].

- Fritz, Carl-Thomas: Die Transaktionskostentheorie und ihre Kritik sowie ihre Beziehung zum soziologischen Neo-Institutionalismus. Frankfurt am Main: Peter Lang, 2005, - ISBN 3631543700.

- Ghoshal, S.; Moran, P.: Bad for Practice: A Critique of the Transaction Cost Theory, in: Academy of Management Review, Vol. 21, Nr. 1, 1996, S. 13-47.

- Göbel, E.: Neue Institutionenökonomik: Konzeption und betriebswirtschaftliche Anwendungen, Stuttgart 2002.

- Richter, Rudolf; Furubotn, Eric G.: Neue Institutionenökonomik: Eine Einführung und kritische Würdigung. 3. Auflage, Tübingen: Mohr-Siebeck, 2003, - ISBN 978-3161480607.

- Rotering, Joachim: Zwischenbetriebliche Kooperation als alternative Organisationsform: ein transaktionskostentheoretischer Erklärungsansatz. Stuttgart: Schäffer-Poeschel, 1993, ISBN 3-7910-0690-8.

- Schumann, J.; Meyer, U.; Ströbele, W.: Grundzüge der mikroökonomischen Theorie, 8. Auflage, Berlin u. a. 2007.

- Voigt, Stefan: Institutionenökonomik. München: UTB, 2002, - ISBN 978-3825223397.

- Williamson, Oliver E.: Markets and hierarchies: analysis and antitrust implications : a study in the economics of internal organization. New York, The Free Press, 1975, ISBN 0-02-935360-2.

- Williamson, Oliver E.: The economic institutions of capitalism : firms, markets, relational contracting. New York: The Free Press, 1985, - ISBN 0-68-486374-X. Deutsche Übersetzung: Williamson, Oliver E.: Die ökonomischen Institutionen des Kapitalismus : Unternehmen, Märkte, Kooperationen. Tübingen: Mohr, 1990, - ISBN 3-16-345433-X.

- Williamson, Oliver E.: The Mechanisms of Governance, New York u. a. 1996.

- Williamson, Oliver E.: Transaction Cost Economics: How It Works; Where It is Headed, in: De Economist, Vol. 146, Nr. 1, 1998, S. 23-58.

- Williamson, Oliver E.: The Theory of the Firm as Governance Structure: From Choice to Contract, in: Journal of Economic Perspectives, Vol. 16, Nr. 3, 2002, S. 171-195.

Weblinks

Quellen

- ↑ Ebers, M.; Gotsch, W.: Institutionenökonomische Theorien der Organisation. In: Kieser, A. (Hrsg.): Organisationstheorien. 3., überarb. Auflage, Stuttgart: Kohlhammer, 1995, ISBN 3170137778 S. 225-247, hier: S. 225.

- ↑ Siehe Rank, Olaf N.: Formale und informelle Organisationsstrukturen - Eine Netzwerkanalyse des strategischen Planungs- und Entscheidungsprozesses multinationaler Unternehmen Stelle bei Google Books; Sekundärquellen: Williamson (1991, S. 277-281); Sydow (1992, S. 98); Thorelli (1986, S. 37); Tröndle (1987, S. 24-25); Picot (1982); Stinchcombe (1985, S. 121-127); Rath (1990, S. 12-20). Anzumerken ist hierbei, dass nicht alle Autoren von Netzwerken sprechen. So verwenden Tröndle und Rath beispielsweise den allgemeineren Begriff der Unternehmenskooperation, während Stinchcombe von Verträgen spricht.

- ↑ Arrow 1969: Arrow, K. J.: The Organization of Economic Activity: Issues Pertinent to the Choice of Market versus Non-market Allocation, in: Patman, W.; Proxmire, W. (Hrsg.): The Analysis and Evolution of Public Expenditure: The PPB system. Vol. 1 U.S. Joint Economic Committee, 91st Congress, 1st Session, U.S. Government Printing Office: Washington D. C. 1969, S. 47–64.

- ↑ Arrow, Kenneth Joseph: The limits of organization. New York: Norton, 1974, ISBN 0393055078. Deutsch: Arrow, Kenneth Joseph: Wo Organisation endet: Management an den Grenzen des Machbaren. Wiesbaden: Gabler, 1980, ISBN 3409965718.

Wikimedia Foundation.