- International Financial Reporting Standards

-

Die International Financial Reporting Standards (IFRS) sind internationale Rechnungslegungsvorschriften für Unternehmen,[1] die vom International Accounting Standards Board (IASB) herausgegeben werden. Sie sollen losgelöst von nationalen Rechtsvorschriften die Aufstellung international vergleichbarer Jahres- und Konzernabschlüsse regeln. Die IFRS werden von zahlreichen Ländern zumindest für kapitalmarktorientierte Unternehmen vorgeschrieben.[2] Sie bestehen aus Standards und offiziellen Interpretationen der Standards. Für die IFRS gibt es ein Rahmenkonzept (Framework).

Inhaltsverzeichnis

Aufbau der IFRS

Die IFRS bestehen aus den International Financial Reporting Standards im engeren Sinne, den International Accounting Standards (IAS) des International Accounting Standards Committee (IASC) sowie den Interpretationen des International Financial Reporting Interpretations Committee (IFRIC) bzw. des ehemaligen Standing Interpretations Committee (SIC)[3].

Die Standards

Die IFRS sind eine Sammlung von Regeln für die Rechnungslegung betriebswirtschaftlicher Unternehmen. Mit IFRS werden in der deutschen Fassung sowohl die einzelnen, seit 2003 neu erstellten Standards (z. B. IFRS 3 - Unternehmenszusammenschlüsse) als auch die Gesamtheit aller Standards (IFRS und IAS) und Interpretationen (von SIC und von IFRIC) bezeichnet. Für diese Gesamtheit aller anzuwendenden Vorschriften wird in der verbindlichen englischen Fassung die Bezeichnung IFRSs zur Unterscheidung vom einzelnen Standard (IFRS bzw. IAS) verwendet.

Die Auslegungen

Um eine einheitliche Auslegung und Anwendung der einzelnen Standards zu gewährleisten, wurde vom Board 1997 das SIC und spätere IFRIC gegründet. Aufgabe des IFRIC ist es zeitnahe Lösungen von Problemen zu erarbeiten, die bei der Anwendung der IAS/IFRS in der Praxis auftreten.

Die Rahmenbedingungen

Das Framework ist der Rahmen, in dem sich die IFRS und die Interpretationen bewegen sollen - kein eigentlicher Standard. Das Framework hat nur den Charakter eines Rahmens für die Entwicklung künftiger Rechnungslegungsgrundsätze. Es ist insoweit ein Arbeitsprogramm, das an die Entwickler von Rechnungslegungsfragen adressiert ist, insbesondere nationale Gesetzgeber und Standardsetzer.

Es kann daher nur immer wieder betont werden, dass das Framework selbst – bis auf Ausnahmefälle (IAS 8.11 (b)) – keine Bedeutung für die Entscheidung von einzelnen Bilanzierungsfragen hat. Das Framework geht ausdrücklich davon aus, dass alle Anforderungen, die im Framework formuliert sind, dann eingehalten sind, wenn die Einzelregelungen der einzelnen IFRS eingehalten sind. Nach dem Framework gibt es daher per Definition keinen Widerspruch zwischen Framework und IFRS.

Das Framework nähert sich Begriffen wie den einzelnen Abschlussposten und gibt grundsätzliche Hinweise für den Ansatz und die Bewertung dieser Posten, allerdings ohne verbindliche Voraussetzungen vorzugeben.

Sprache

Die IFRS werden in englischer Sprache verfasst und sind in dieser Fassung verbindlich. Zur Erleichterung der Anwendung werden sie aber von der International Accounting Standards Committee Foundation (IASCF, eine Stiftung mit Sitz im und nach Recht des US-Staates Delaware, die das IASB treuhänderisch organisiert), dem Eigentümer der Rechte an den IFRS, in verschiedene Sprachen übersetzt, u. a. Deutsch.

Die Überarbeitung der deutschen Fassung der IFRS wird zur Vermeidung von Auslegungsstreitigkeiten und diesbezüglicher prozessualer Folgen verstärkt gefordert. So kritisiert Niehus in einem Aufsatz vom 18. November 2005 (Niehus, Rudolf J., in: Der Betrieb 2005, S. 2477), dass die von der IASCF veranlasste Übersetzung sprachlich mangelhaft, die Terminologie nicht konsistent und der Fremdartigkeit im Deutschen unbekannter englischer Rechtsbegriffe nicht Rechnung getragen worden sei. Moniert werden Übersetzungsfehler, Unvollständigkeiten und terminologische Fehler. Zudem seien im Amtsblatt der Europäischen Union (EU) und in der Sammlung des IASCF unterschiedliche Textfassungen veröffentlicht. Von der IASCF herausgegebene deutschsprachige Materialien zu den IFRS seien nicht amtlich, da keine offiziell transformierte Version im Amtsblatt existiere und sie jederzeit durch die IASCF abänderbar seien. Auch dem Framework des IASB, die den Kommentaren der EU zu Einzelregelungen der IAS-VO beigefügt seien, käme keine Gesetzeskraft zu.

Ziele der IFRS

Abschlüsse, die nach den IFRS aufgestellt werden, sollen primär Informationen über die Vermögens-, Finanz- und Ertragslage des Unternehmens liefern. Das mag auf den ersten Blick erstaunlich selbstverständlich klingen. Die herkömmliche deutsche Rechnungslegung nach dem 3. Buch des HGB bezweckt allerdings für Jahresabschlüsse vornehmlich den Gläubigerschutz und erst zweitrangig die Informationen zu Vermögens-, Finanz- und Ertragslage des Unternehmens. Oberste Grundsätze der IFRS-Rechnungslegung sind der Grundsatz der Periodenabgrenzung und das Fortführungsprinzip. Verständlichkeit, Entscheidungsrelevanz, Wesentlichkeit, Zuverlässigkeit und Vergleichbarkeit sind die qualitativen Anforderungen, denen der Abschluss genügen muss.

Die IFRS sollen

- die Vergleichbarkeit der Abschlüsse kapitalmarktorientierter Unternehmen weltweit erleichtern und damit

- den Aufbau eines integrierten Kapitalmarkts gewährleisten, der wirksam, reibungslos und effizient funktioniert,

- den Schutz der Anleger verbessern,

- das Vertrauen in die Finanzmärkte und den freien Kapitalverkehr im Binnenmarkt stärken,

- für grenzüberschreitende Geschäfte oder für die Zulassung an allen Börsen der Welt nutzbar machen.

Nach einem Bericht der Computer-Zeitung vom 29. August 2005 unterstützen die zu den HGB-Abschlüssen parallel erstellten IFRS-Abschlüsse die Kreditverhandlungen mit den Banken aufgrund der erhöhten Transparenz bezüglich einiger Kennzahlen wie Liquidität, Eigenkapitalquote und Lagerumschlag.

Entstehung

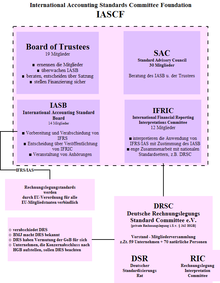

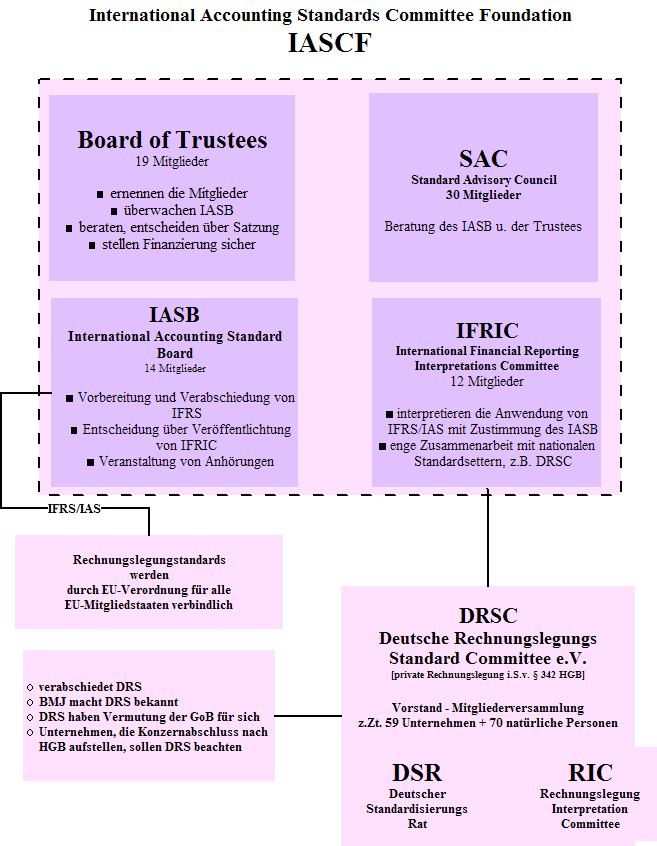

Dachorganisation ist die International Accounting Standards Committee Foundation (IASCF); sie wurde im März 2001 in Delaware, USA, errichtet und hat zwei Organe: das IASB und das Board of Trustees, sowie zwei Gremien: das IFRIC und das SAC.

Funktionsschema zur IASCF

Funktionsschema zur IASCF

IFRIC

Das IFRIC hat die Aufgabe, die Anwendung der IFRS (mit Zustimmung des IASB) zu interpretieren.

SAC

Das SAC (Standard Advisory Council) steht dem IASB und dem Board of Trustees als ein weiteres beratendes Gremium zur Verfügung. Es besteht aus mindestens 30 Mitgliedern.

Verbindlichkeit der IFRS

Mitgliedstaaten der EU

Rechtsverbindlichkeit erlangen die IFRS erst durch ihre Anerkennung ("endorsement") durch die Europäische Kommission. Die EU-Kommission hat mit Verordnung Nr. 1725/2003 vom 29. September 2003 [1] alle internationalen Rechnungslegungsstandards, die am 14. September 2002 vorlagen, mit Ausnahme von IAS 32 und IAS 39, sowie die entsprechenden Interpretationen übernommen. Diese EU-Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat; damit wurden die Standards automatisch zu nationalem Recht. Inzwischen ist die ursprüngliche Verordnung durch die Verordnung Nr. 1126/2008 ersetzt worden.[4] Die Anerkennung neuer oder überarbeiteter IFRS für die EU erfolgt durch ein besonderes EU-Rechtsetzungsverfahren, der Komitologie. Hierbei legt die Kommission ihren Vorschlag für die Anerkennung (oder Ablehnung) eines IFRS einem Regelungsausschuss (Accounting Regulatory Committee – ARC) vor. Dieser besteht aus Vertretern der Mitgliedstaaten unter Vorsitz der Kommission. Stimmt der Ausschuss dem Anerkennungsvorschlag der Kommission zu, trifft die Kommission die Vorkehrungen für die Anwendung des Rechnungslegungsgrundsatzes in der EU mittels EU-Verordnung.

- Nach der Verordnung (EG) Nr.1606/2002 vom 19. Juli 2002 (ABl EG L 243/1 v. 11. September 2002) haben Gesellschaften, die dem Recht eines Mitgliedstaats unterliegen und deren Wertpapiere zum Handel in einem geregelten Markt in einem der Mitgliedstaaten zugelassen sind (kapitalmarktorientierte Unternehmen), ihre konsolidierten Abschlüsse für Geschäftsjahre, die am oder nach dem 1. Januar 2005 beginnen, nach IFRS aufzustellen.

- Der deutsche Gesetzgeber hat mit dem Bilanzrechtsreformgesetz (BilReG) die Verpflichtung zur Anwendung der IFRS auch auf die Unternehmen ausgedehnt, deren Wertpapiere zwar noch nicht gehandelt werden, die sich aber im Zulassungsprozess befinden.

- Unternehmen, die aufgrund einer Börsennotierung außerhalb der EU verpflichtet sind, ihren Konzernabschluss nach anderen international anerkannten Rechnungslegungsstandards aufzustellen (derzeit nur US-GAAP) und Unternehmen, von denen nur Schuldverschreibungen, aber keine Aktien gehandelt werden, wurde eine Übergangsfrist zur Umstellung auf die IFRS bis 2007 eingeräumt.

Die EU veröffentlicht die anerkannten IFRS im Amtsblatt der Europäischen Union in allen Amtssprachen der Europäischen Union. Nach der EU-Verordnung sind die IFRS aber nicht, wie in IFRS selbst vorgeschrieben, in der englischen Originalfassung verbindlich, sondern in der Amtssprache des jeweiligen Mitgliedstaates. Damit ist für deutsche Unternehmen im Rahmen der EU-Verordnung die im Amtsblatt der Europäischen Union veröffentlichte deutsche Fassung der IFRS verbindlich. Die EU nimmt die Übersetzung der IFRS in die Amtssprachen teilweise selbst vor. Es werden immer wieder Klagen über die mangelnde Qualität dieser EU-Übersetzung geäußert.

Nicht-Mitgliedstaaten der EU

In der Schweiz hat am 11. November 2002 die Zulassungsstelle der Schweizer Börse (SWX) entschieden, dass alle inländischen börsennotierten Nichtbanken des Hauptsegmentes ab 2005 die IFRS oder US-GAAP einzuhalten haben.

Für in Nebenindizes notierte Unternehmen ist wahlweise die Bilanzierung nach den Fachempfehlungen zur Rechnungslegung, IFRS oder US-GAAP vorgeschrieben. Die Swiss GAAP FER lehnen sich bei weniger strengen Vorschriften eng an die IFRS an.

Freiwillige Anwendung von IFRS/IAS in Deutschland

Alle anderen Unternehmen können ihren Konzernabschluss freiwillig nach IFRS aufstellen. Außerdem ist es diesen Unternehmen gestattet, ergänzend zu ihrem HGB-Jahresabschluss einen zusätzlich freiwillig erstellten IFRS-Einzelabschluss im Bundesanzeiger zu veröffentlichen. Die meisten Mittelständler in Deutschland bereiten sich einer Umfrage zufolge auf die neuen internationalen Bilanzierungsregeln vor. Fast 60 Prozent der Unternehmen haben sich bereits mit IFRS befasst, ergab eine Umfrage des Deutschen Industrie- und Handelskammertages und der Wirtschaftsprüfungsgesellschaft PricewaterhouseCoopers. 80 Prozent der 600 befragten Firmen wollen allerdings ihre Rechnungslegung nicht umstellen.

Unterschiede zu nationalem Recht

Deutschland - Unterschiede zum HGB

Der wesentliche Unterschied zu den Rechnungslegungsvorschriften des HGB besteht darin, dass nicht mehr Gläubigerschutz und Kapitalerhaltung, sondern Informationen für Shareholder im Vordergrund stehen. Insbesondere den Investoren am Kapitalmarkt sollen die Informationen zur Verfügung gestellt werden, die sie für ihre Anlageentscheidungen benötigen. Dieser Bilanzzweck ist Hintergrund des angloamerikanischen Grundsatzes "true and fair view/fair presentation", der über Art. 2 der 4. Gesellschaftsrechtlichen EG-Richtlinie 78/660 in § 264 II HGB seinen Niederschlag gefunden hat. Danach hat der Jahresabschluss der Kapitalgesellschaft "ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage" des Unternehmens zu vermitteln. Nach herrschender Ansicht tritt dieser Grundsatz allerdings hinter den Einzelvorschriften der §§ 265 ff. HGB und hinter den GoB zurück, so dass es sich entgegen der angloamerikanischen Konzeption des "true and fair view" nicht um ein "overriding principle" handelt. Andernfalls würde man in fast allen Fällen zu einer Erhöhung des Eigenkapitals und des Jahresergebnisses gelangen. Einzelabschlüsse nach IFRS sind - im Gegensatz zu Konzernabschlüssen - nicht befreiend, es muss also in Deutschland eine zusätzliche Handelsbilanz aufgestellt werden, die z. B. bei Aktiengesellschaften die Gewinnausschüttung begrenzt und als Grundlage für die Steuerbilanz - die nach den handelsrechtlichen GoB aufzustellen ist - und damit der Besteuerung dient. In anderen europäischen Ländern (z. B. den Niederlanden) wird dieser doppelte Aufwand durch Anwendung unterschiedlicher Besteuerungsregeln auf den IFRS-Abschluss und Reduktion der Ansatzwahlrechte vermieden und hierdurch ein relativer strategischer Standortvorteil erzielt.

Als technischer Unterschied in der Kodifizierung der Vorschriften ist das HGB als Code Law ausgestaltet, was eine weitgehende Abstraktion als Ziel und zumeist eine Interpretation bezogen auf den Einzelfall zur Notwendigkeit hat. Die IFRS sind hingegen als Case Law geschrieben, um möglichst viele und alle erdenklichen Einzelfälle zu erfassen. Dieser Unterschied wird bereits in Umfang und Fülle der Vorschriften deutlich. Während die relevanten Vorschriften des Dritten Buchs des HGB je nach Drucklegung nur 50 Seiten umfassen, sind die IFRS i. d. R. bis zu 1.000 Seiten stark. Allerdings gibt es beim IASB deutliche Bemühungen, die IFRS ausschließlich prinzipienorientiert und nicht sachverhaltsspezifisch auszugestalten. Doch birgt dies gewisse Risiken hinsichtlich der weltweiten Einheitlichkeit der Auslegung. International gibt es außer dem IFRIC kein Gremium, das ähnlich dem deutschen Institut der Wirtschaftsprüfer für eine einheitliche Auslegung prinzipienorientierter Regeln sorgen könnte.

Schweiz - Unterschiede zur Bilanzierung nach OR und Swiss GAAP FER

In der Bilanzierung nach OR ist eine weitgehende Freiheit für das Unternehmen enthalten. Während die Rechnungslegung nach OR mehr auf den Gläubigerschutz fokussiert (ausgeprägtes Vorsichtsprinzip mit erlaubter Bildung stiller Reserven), geht IFRS mehr auf die Aktionäre ein (true and fair view, die Jahresrechnung soll also ein möglichst wahrheitsgetreues Bild liefern). Form und Umfang sind in OR nur rudimentär geregelt. Damit verbunden ist eine hohe Intransparenz und eine weit reichende Freiheit beim Anfall von ausgewiesenem Gewinn durch Schaffung und Auflösung von Stillen Reserven.

Aktuelle Entwicklung

Auf der Basis des 2002 beschlossenen Norwalk Agreements schreitet die Annäherung zwischen US-GAAP und IFRS in mehreren Konvergenzprojekten fort, ohne dass eine Identität der beiden Regelwerke angestrebt ist.[5]

Am 9. Juli 2009 hat der IASB den IFRS für kleine und mittlere Unternehmen (IFRS for SMEs) verabschiedet. Nach der Einschätzung des IASB wird dies der Standard sein, der für 95% aller Unternehmen maßgeblich sein wird.[6]

Der Standard besteht aus 230 Seiten und sieht im Vergleich zu den normalen IFRS weniger Wahlrechte, vereinfachte Ansatz- und Bewertungsvorschriften und geringere Angabepflichten im Anhang für die KMUs vor. Um diese Unternehmen weiter zu entlasten, werden nur alle drei Jahre Änderungen am Standard vorgenommen.

Grundsätzlich entscheiden die einzelnen Staaten, ob sie den Standard anwenden und für welche Unternehmen er maßgeblich ist. Für Deutschland ist keine Übernahme des Standards geplant. Durch das am 29. Mai 2009 in Kraft getretene Gesetz zur Modernisierung des Bilanzrechts (Bilanzrechtsmodernisierungsgesetz, BilMoG) hat der Gesetzgeber eine eigenständige Vorgehensweise zur Rechnungslegung von kleinen und mittleren Unternehmen geschaffen. Der Standard kann auf freiwilliger Basis zusätzlich zum handelsrechtlichen Einzelabschluss angewendet werden.

Siehe auch

- United States Generally Accepted Accounting Principles

- Deutsche Prüfstelle für Rechnungslegung (DPR)

- Deutsches Rechnungslegungs Standards Committee (DRSC)

- Portal:Wirtschaft

- Unwinding (IFRS)

Verweise

Literatur

Kommentare und allgemeine Gesamtdarstellungen

- Werner Bohl, Joachim Riese, Jörg Schlüter (Hrsg.): Beck'sches IFRS-Handbuch: Kommentierung der IFRS. 3. Auflage. Verlag C. H. Beck, München 2009, ISBN 978-3-406-58222-6.

- Norbert Lüdenbach, Wolf-Dieter Hoffmann: IFRS-Kommentar. 9. Auflage. Haufe-Lexware, Freiburg im Breisgau 2011, ISBN 978-3-648-00811-9.

- Matthias Müller: IFRS. Grundlagen für Aufsichtsrat und Unternehmenspraxis. 2. Auflage. Bund Verlag, Frankfurt/M. 2010, ISBN 978-3-7663-3979-9.

- Wolfgang Ballwieser, u.a. (Hrsg.): Handbuch IFRS 2011. 7 Auflage. Wiley-VCH Verlag, Weinheim 2011, ISBN 978-3-527-50587-6.

- Rainer Buchholz: Internationale Rechnungslegung: Die wesentlichen Vorschriften nach IFRS und neuem HGB - mit Aufgaben und Lösungen. 9 Auflage. Erich Schmidt Verlag, Berlin 2011, ISBN 978-3-503-13043-6.

- Bernhard Pellens, u.a.: Internationale Rechnungslegung: IFRS 1 bis 8, IAS 1 bis 41, IFRIC-Interpretationen, Standardentwürfe. Mit Beispielen, Aufgaben und Fallstudie. 8 Auflage. Schäffer-Poeschel Verlag, Stuttgart 2011, ISBN 978-3-7910-2938-2.

- KPMG Deutsche Treuhand-Gesellschaft (Hrsg.): IFRS visuell Die IFRS in strukturierten Übersichten. 4. Auflage. Schäffer-Poeschel Verlag, Stuttgart 2010, ISBN 978-3-7910-2925-2.

- Stephan Kudert, Peter Sorg: IFRS - leicht gemacht. Kleist, 2010, ISBN 978-3-87440-279-8.

Einzelne Themengebiete und fokussierte Darstellungen

- Hendrik Vater (Hrsg.): IFRS für Controller und Manager. 1. Aufl. Wiley-VCH Verlag, 2011, ISBN 978-3-527-50548-7.

- Wilfried Funk, Jonas Rossmanith: Internationale Rechnungslegung und Internationales Controlling: Herausforderungen ? Handlungsfelder ? Erfolgspotenziale. 2. Auflage. Gabler Verlag, Wiesbaden 2011, ISBN 978-3-8349-2346-2.

- Jan Janssen: Rechnungslegung im Mittelstand. Gabler Verlag, Wiesbaden 2009, ISBN 978-3-8349-1603-7.

Zeitschriften

Weblinks

Original Texte der IFRS Standards und Interpretationen:

- Wortlaut einiger Standards auf Deutsch und Englisch (Homepage des DRSC)

- Richtlinien, Verordnungen und andere offizielle Verlautbarungen der EU zur Rechnungslegung

Gesamtdarstellungen: Webseiten von Firmen oder Einzelpersonen

- IAS-IFRS Homepage von Matthias Ax

- IFRS Portal der AvenData GmbH

- IAS Plus von Deloitte

- Skript International Financial Reporting Standards von Harry Zingel (PDF; 902 kB)

Einzelthemen

- Chronologie der IAS (engl.)

Einzelnachweise

- ↑ IAS 1.1; zu anderen internationalen Rechnungslegungsvorschriften vgl. International Standards für öffentlich rechtliche Körperschaften

- ↑ Anerkennung der IFRS in verschiedenen Ländern

- ↑ IAS 1.11

- ↑ Verordnung der Europäischen Union zur Übernahme bestimmter internationaler Rechnungslegungsstandards vom 3. November 2008

- ↑ Michael Dobler & Nina Günther, "Stand der de facto-Konvergenz von IFRS und US-GAAP – Eine empirische Analyse der Überleitungsrechnungen nach Form 20-F von Unternehmen aus der Europäischen Union", in: Schmalenbachs Zeitschrift für betriebswirtschaftliche Forschung, 8/2008, S. 809-845

- ↑ Presseerklärung des IASB zum IFRS für SMEs

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.