- Kosten

-

Kosten sind die negativen Konsequenzen einer Aktion angesichts eines bestimmten Planes und Entscheidungsfeldes. Zur Vereinfachung werden im Allgemeinen nur monetäre Größen berücksichtigt.

Inhaltsverzeichnis

In der Betriebswirtschaftslehre

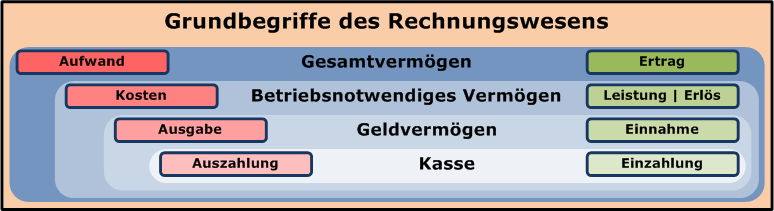

Abgrenzung der Grundbegriffe des betriebswirtschaftlichen Rechnungswesens hinsichtlich des Gesamtvermögens, des betriebsnotwendigen Vermögens, des Geldvermögens und der Kasse.[1]

Abgrenzung der Grundbegriffe des betriebswirtschaftlichen Rechnungswesens hinsichtlich des Gesamtvermögens, des betriebsnotwendigen Vermögens, des Geldvermögens und der Kasse.[1]

Kostenbegriffe

Kosten stehen betriebswirtschaftlich gesehen für den bewerteten Verbrauch an Produktionsfaktoren in Geldeinheiten (GE), welche zur Erstellung der betrieblichen Leistung in einer Abrechnungsperiode notwendig sind. Per betriebswirtschaftlicher Definition ist somit unter Kosten der ordentliche, betrieblich bedingte, bewertete Verzehr von Gütern und Dienstleistungen einer Periode zu verstehen oder anders formuliert der Werteinsatz von Gütern und Dienstleistungen zur Leistungserstellung. Die Bewertung erfolgt in Geldeinheiten. Der Faktorverzehr kann in Form von Gütern, Dienstleistungen, Arbeitskraft und Rechten erfolgen. Auch Kostensteuern sind Teil der betrieblichen Kosten.

Neben diesem wertorientierten Kostenbegriff unterscheidet die Betriebswirtschaftstheorie auch noch den pagatorischen (nach Helmut Koch und Erich Kosiol) und den entscheidungsorientierten Kostenbegriff (nach Paul Riebel). Während der pagatorische Kostenbegriff sich an (leistungsbezogenen) Auszahlungen orientiert, werden entscheidungsorientierte Kosten verwendet, um Handlungsalternativen zu bewerten, deren Realisierung diese Kosten auslösen würde. Anders als bei dem wertorientierten Kostenbegriff sollen hier keine Opportunitätskosten berücksichtigt werden, da diese allenfalls als verdrängter Deckungsbeitrag in die Bewertung einfließen.

Opportunitätskosten sind zwar entscheidungsorientiert, haben aber nichts mit dem entscheidungsorientierten Kostenbegriff nach Paul Riebel zu tun. Opportunitätskosten sind nur eine Bewertungsgrundlage für die Höhe bestimmter Kosten und können auch innerhalb des wertorientierten Kostenbegriffs Anwendung finden. Dahingegen definiert Paul Riebel seine entscheidungsorientierten Kosten als „die durch die Entscheidung über das betrachtete Objekt ausgelösten zusätzlichen – nicht kompensierten – Ausgaben“.

Abgrenzung gegen andere Rechnungsgrößen

Kosten und Erlös werden als Begriffspaar im internen Rechnungswesen, d. h. insbesondere in der Kosten- und Leistungsrechnung verwendet. Es ist jedoch zu beachten, dass Erlöse nicht mit Leistung zu verwechseln sind. Kosten und Erlös sind gegen ähnliche Begriffspaare wie folgt abgegrenzt:

- Aufwand und Ertrag bilden das analoge Begriffspaar im externen Rechnungswesen und werden zur Erstellung einer periodisierten Gewinn- und Verlustrechnung verwendet.

- Ausgaben und Einnahmen sind Schlüsselbegriffe der Buchführung. Sie entstehen, wenn etwas gekauft bzw. verkauft wurde, unabhängig davon ob es schon bezahlt wurde oder nicht. Sobald effektive Zahlungen erfolgen, werden Ausgaben und Einnahmen zu Auszahlung und Einzahlung. Aus- und Einzahlungen sind die grundlegenden Rechengrößen der dynamischen Investitionsrechnung und des Treasury. Die genannten Begriffspaare überschneiden sich größtenteils inhaltlich. Die Verwendung des Begriffes richtet sich primär nach dem angestrebten Rechnungszweck.

Unterschiede zwischen Kosten und Aufwand können aber beispielsweise entstehen, wenn

- Vorgänge unterschiedlich bewertet werden, wie etwa kalkulatorische Abschreibung und bilanzielle Abschreibung (ersteres stellt Kosten dar, letzteres Aufwand)

- Kosten angesetzt werden, die im externen Rechnungswesen keine Entsprechung haben (beispielsweise kalkulatorische Zinsen oder -Unternehmerlöhne)

Der Ansatz kalkulatorischer Kostenelemente (z. B. von Wagniskosten) ist, wie auch die begriffliche Unterscheidung zwischen Kosten und Aufwand überhaupt, ein Phänomen der deutschen Kostentheorie und hat in anderen Ländern und Sprachen keine Entsprechung. So werden etwa im Englischen die Begriffe cost und expense weitestgehend synonym verwendet.

Kostenkategorien

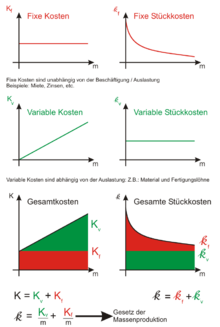

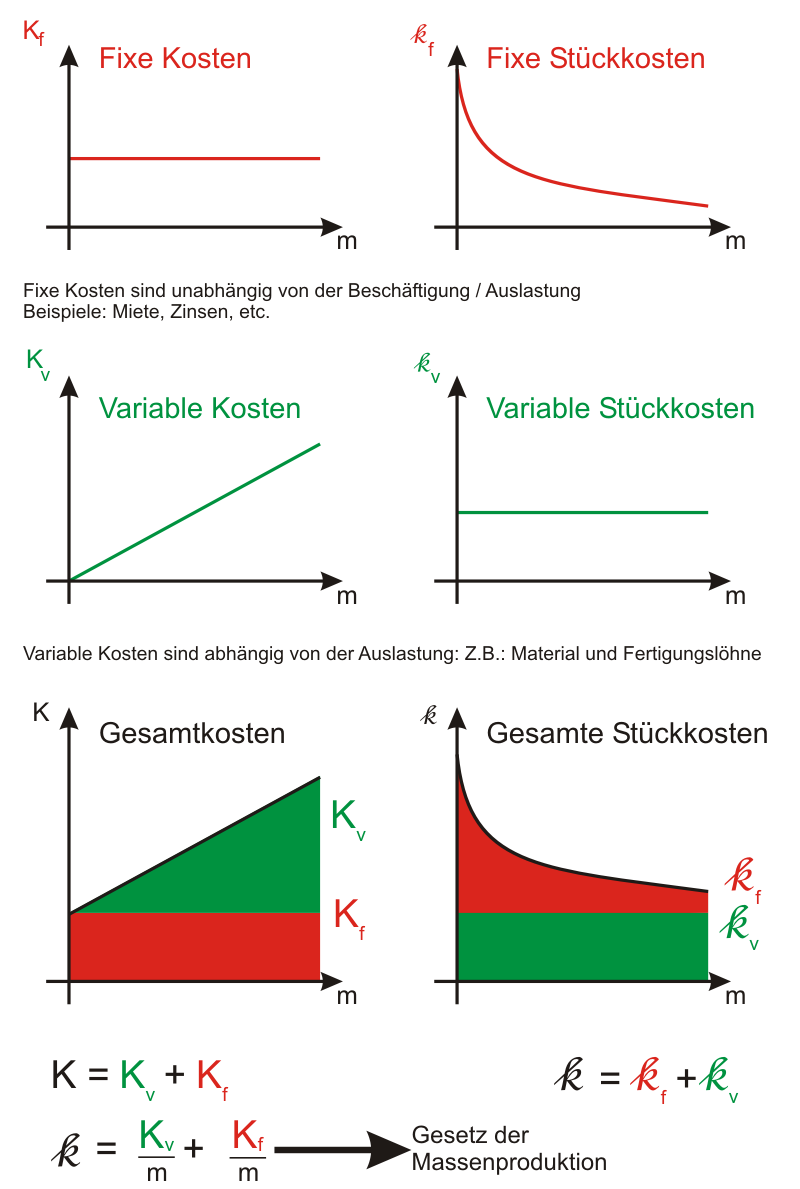

Fixe und Variable Kosten

Fixe und Variable KostenInnerhalb der Kostenrechnung werden die folgenden Kostenbegriffspaare unterschieden:

- sprungfixe und fixe Kosten, variable Kosten, und Mischkosten

- Einzelkosten und Gemeinkosten

- primäre Kosten und sekundäre Kosten

- Grundkosten, Anderskosten und Zusatzkosten

- pagatorische Kosten und kalkulatorische Kosten

- Entscheidungsrelevante Kosten und Entscheidungsirrelevante Kosten

- Vollkosten und Teilkosten

- Plankosten, Normalkosten und Istkosten

- Gesamtkosten und Stückkosten

- Betriebskosten und Wartungskosten bei Maschinen und Anlagen

- Kosten aus Abschreibungen

- kalkulatorische Kosten

- Opportunitätskosten (spezielle Art kalkulatorischer Kosten)

- Sollkosten und Istkosten

- Nach der neuen Institutionenökonomik: Transaktionskosten bei der Durchführung tagtäglicher Transaktionen, bei der Durchführung einmaliger Transaktionen können diese ex ante (Kosten des Vorlauf) und ex post (Kosten für die Nachsorge)

- zusammenhängend mit Kosten: Deckungsbeiträge (Deckungsbeitragsrechnung) zur Deckung der Gemeinkosten

- Zeitkosten und Zeitkostensatz

In der Volkswirtschaftslehre

Mikroökonomie

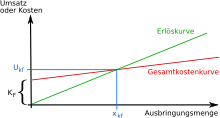

Kostenfunktion graphisch

Kostenfunktion graphischIn der Volkswirtschaftslehre wird der Kostenbegriff in der Mikroökonomie im Zusammenhang mit der Produktions- und Kostentheorie als ein Parameter in verschiedenen Produktionsfunktionen erörtert. Kosten bezeichnen in der Regel den mit Marktpreisen bewerteten Einsatz von Produktionsfaktoren bei der Herstellung von Gütern und Dienstleistungen. Die Gesamtkosten (K) werden im Rahmen der Kostenfunktion unterschieden in fixe (Kfix) und variable Kosten (Kvar): K = Kfix + Kvar. Bezogen auf eine einzelne Produktionseinheit gilt entsprechend, dass sich die Stückkosten oder durchschnittlichen totalen Kosten (k) aus durchschnittlichen Fixkosten (kfix) und durchschnittlichen variablen Kosten (kvar) zusammensetzen: k = kfix + kvar.

Fixe Kosten liegen vor, wenn der Zeitraum der Betrachtung so kurz gewählt ist, dass der entsprechende Faktoreinsatz mit der Produktionsmenge nicht variiert. Bei genügend langfristig gewähltem Betrachtungszeitraum sind alle Kosten variabel, da eine Einstellung der Produktion die Kosten langfristig auf null bringen wird. Nicht immer ist die Zuordnung eindeutig möglich. Man spricht dann von quasi-fixen Kosten (Beispiel Arbeitseinsatz mit gleichzeitig variablen und fixen Kostenanteilen: Lohnkosten, Kosten für Kantinen, sanitäre Einrichtungen etc.).

Von grundlegender Bedeutung sind in der Mikroökonomie v. a. die Grenzkosten (d. h. die auf eine zusätzliche Einheit bezogenen Kosten).

Volkswirtschaftliches Rechnungswesen

Das Volkswirtschaftliche Rechnungswesen benutzt den Begriff der Sozialen Kosten als einen Sonderfall der Externen Effekte. Dabei handelt es sich um externe Nebenwirkungen von Produkten und Konsumtion. Dies ist immer dann der Fall, wenn nicht alle Kosten vom Produzenten oder Konsumenten getragen werden, sondern auf Dritte oder die Gesellschaft insgesamt abgewälzt werden. Dies ist beispielsweise bei der Umweltbelastung durch den Verkehr der Fall.

Weblinks

-

Wiktionary: Kosten – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Kosten – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen -

Wikiquote: Kosten – Zitate

Wikiquote: Kosten – Zitate

Quellen

- ↑ Sönke Peters, Rolf Brühl, Johannes N. Stelling: Betriebswirtschaftslehre. Oldenbourg Wissenschaftsverlag, 2005, ISBN 3486576852 (Google Books).

Wikimedia Foundation.