- Einkaufszentrum

-

Veranstaltungen in Einkaufszentren werden oft von den Händlern getragen.

Veranstaltungen in Einkaufszentren werden oft von den Händlern getragen.

Außenansicht des Einkaufszentrums Allee-Center in Leipzig-Grünau

Außenansicht des Einkaufszentrums Allee-Center in Leipzig-Grünau

Ein Einkaufszentrum ist eine bewusst konzipierte räumliche Konzentration von Einzelhandelsgeschäften und Dienstleistungsbetrieben unterschiedlicher Branchen und gegebenenfalls anderen Angeboten wie Fitnesszentren oder Kinos. In Anlehnung an die US-amerikanische Definition des shopping centers ist ein Einkaufszentrum eine „als Einheit geplante, errichtete und verwaltete Agglomeration von Einzelhandels- und Dienstleistungsbetrieben“. Hiervon zu unterscheiden sind die „gewachsenen“ Agglomerationen (gelegentlich auch Einkaufparks) ohne einheitliche Konzeption und ohne eigenes Center-Management.

Begriffliche Abgrenzung

Gegenüber dem Kaufhaus bzw. Warenhaus grenzen sich Einkaufszentren dadurch ab, dass die Betreiber dort nicht auf eigene Rechnung Handel treiben, sondern nur als Vermieter und Center-Management auftreten. Beim Warenhaus verbindet dagegen sein Betreiber in der Regel das Warengeschäft auf eigene Rechnung mit der Verwaltung des Immobilienbesitzes.

Oft wird der englische Ausdruck Shopping-Mall mit Shopping Center gleichgesetzt. Eine Mall bezeichnet eigentlich nur die Hauptlaufwege mit angrenzender Verkaufsfläche (zur Wortherkunft siehe Pall Mall). Einkaufszentren über 100.000 m² werden auch Megamall genannt.

Laut B. Hahn ist die Mall ein überdachtes und klimatisiertes Einkaufszentrum.[1] Es gehört in den USA zu den Auslaufmodellen, da dort von den Konsumenten offene Bauweisen bevorzugt werden, die preisgünstiger errichtet werden können. Die erste Mall wurde 1956 bei Minneapolis errichtet.

Es gibt viele Begriffsdefinitionen, die österreichische Fachvereinigung für Einkaufszentren[2] definiert das klassische Einkaufszentrum/Shopping Mall als einheitlich geplantes und geführtes, von einer größeren Zahl selbständiger Einzelhandels-, Dienstleistungs- und Gastronomiebetriebe besetztes Objekt. Dabei wurden folgende Mindestgröße und Mindestbetriebszahlen festgelegt:

- 4.000 m² vermietbare Fläche sowie mindestens 20 Betriebe oder

- 4.000 m² vermietbare Fläche sowie mindestens zehn Betriebe, sofern zumindest zwei Magnetbetriebe aus unterschiedlichen Branchen vorhanden sind.

Damit soll vermieden werden, dass Verbrauchermärkte mit einer kleinen Shop-Leiste, deren Funktion fast ausschließlich die Deckung von Kurzfristbedarf ist, das Bild verzerren. Die in die Dokumentation aufgenommenen Zentren an der Flächen-Untergrenze hingegen erfüllen qualitativ die Funktion eines Einkaufszentrums, also des "Shoppings" von Auswahlgütern (z. B. Bekleidung, Schuhe, Hausrat, Elektro- und Elektronikwaren, etc.). Oftmals sind bei internationalen Definitionen die Untergrenze der vermietbaren Fläche bei 10.000 m² angesetzt.

Geschichte

Die Einkaufspassage als eigenständiger Bautyp im 19. Jahrhundert: Galleria Vittorio Emanuele II, gebaut ab 1865 in Mailand

Die Einkaufspassage als eigenständiger Bautyp im 19. Jahrhundert: Galleria Vittorio Emanuele II, gebaut ab 1865 in MailandEin antiker Vorläufer der Einkaufszentren bzw. Markthallen waren die Trajansmärkte im Alten Rom (errichtet 143). Im 19. Jahrhundert entwickelten sich die Passagen zu einem eigenständigen innerstädtischen Bautyp. Einfache Einkaufszentren wurden in den USA bereits seit den 1930er Jahren entwickelt und errichtet. Sie sollten dort ein innerstädtisches, europäisches Ambiente simulieren, da in den USA – anders als in Europa – sich große Geschäfte nicht zentral im Ortsmittelpunkt, sondern verstreut entlang der Ausfallstraßen (Strips) befanden. Erst 1956 entstand mit dem Southdale Center bei Minneapolis das weltweit erste, in einem einzigen Gebäude integrierte, Einkaufszentrum. Geplant wurde es von dem in die USA emigrierten österreichischen Architekten Victor Gruen, der als Vorreiter heutiger moderner und komplexer Einkaufszentren gilt. Das in den USA bis dahin neue Konzept, zahlreiche Händler verschiedenster Produkte an einem Ort, in einem Einkaufszentrum, zu finden, verbreitete sich aufgrund großer Beliebtheit sehr rasch. Mit heute rund 43.000 Einkaufszentren, die einen Anteil von 55 % am gesamten Einzelhandelsumsatz besitzen, sind die USA das Land mit den meisten und größten Einkaufszentren der Welt.

Trotz geringerer Suburbanisierungseffekte in Europa hat sich jedoch im Rahmen der Tendenz zur autogerechten Stadt auch hier diese Form des Einzelhandels durchgesetzt. Diese bietet dem Verbraucher neben integrierten PKW-Stellplätzen den Vorteil einer hohen Bandbreite von oft aufeinander abgestimmten Läden (Branchenmix) und ein wetterunabhängiges Einkaufen. Das erste Einkaufszentrum Deutschlands war das 1964 eröffnete Main-Taunus-Zentrum in Sulzbach bei Frankfurt am Main, als erstes vollklimatisiertes, zweigeschossiges Einkaufszentrum Europas folgte 1967 das Donau-Einkaufszentrum in Regensburg. In Wien wurde das erste Ausstellungs- und Einkaufszentrum (AEZ) 1957 im Zentrum der Stadt errichtet, wo mehrere Geschäfte auf der Überdachung des Bahnhofes Wien-Landstraße, dem heutigen Wien-Mitte, gebaut wurden. Ab den achtziger Jahren gelangten, oft in Anknüpfung an die Tradition der Passagen des 19. Jahrhunderts, erste Einkaufszentren in die Innenstädte. Zudem wurde eine mehrdimensionale Nutzung ermöglicht, d. h. es wurden Wohnungen oder Arztpraxen integriert.

Typisierung und Lage

In der Fachliteratur werden verschiedene Typisierungsmerkmale von Einkaufszentren angegeben (vgl. Falk 1998):

Haupteinzugsgebiet / Größe und Versorgungsgrad der Bevölkerung

- Nachbarschaftszentrum: kleinräumiges Einzugsgebiet mit ca. 10.000–15.000 Einwohnern, Güter und Dienstleistungen des täglichen bzw. kurzfristigen Bedarfs, Verkaufsfläche 2.500–5.000 m²

- Gemeinde- bzw. Stadtteilzentrum: Einzugsgebiet mit 40.000–150.000 Einwohnern, Güter und Dienstleistungen des kurz- und mittelfristigen Bedarfs, Verkaufsfläche 8.000–12.000 m²

- Regionales Center: Einzugsgebiet über eine gesamte Stadt inkl. Umland, Güter und Dienstleistungen des kurz-, mittel- und langfristigen Bedarfs, Verkaufsfläche 30.000–70.000 m²

- Super-Regionales Center: Verkaufsfläche über 75.000 m², überregionales Einzugsgebiet

Lage zum Stadt- bzw. Siedlungskern

Als ein integriertes Center wird ein Einkaufszentrum bezeichnet, welches in gewachsene Siedlungsstrukturen eingebunden ist. Es liegt im dicht bebauten Stadtgebiet bzw. in einer Geschäftsstraße. Ein nicht-integriertes Center wurde hingegen auf der sprichwörtlichen „grünen Wiese“ an der Peripherie oder im Stadt-Umland am hochrangigen Straßennetz errichtet.

Bauliche Gestaltung des Centers bzw. der Handelsagglomeration

Geschlossenes Center, überdachte Mall

In geschlossenen Centern befinden sich die Geschäftslokale in einem Gebäude. Sie werden durch eine gemeinsame Fläche, die Mall, erschlossen. Das Center ist nach innen gerichtet, die Geschäfte haben ihre Auslagen zur Mall gerichtet. Die ersten dieser Einkaufszentren waren nach außen deutlich abgeschlossen, zumeist gab/gibt es keinen Tageslichteinfall. Seit den 1990er Jahren werden geschlossene Malls mit Glasüberdachungen vermehrt nach außen „geöffnet“.

Ladenzeile, Fachmarktzentrum

Bei der Ladenzeile sind mehrere Geschäfte in einer gemeinsamen baulichen Einheit vorhanden. Die Erschließung und die Orientierung der Auslagen erfolgt Richtung Parkplatz bzw. Richtung Straße.

Fachmarktzone

Bei Fachmarktzonen handelt es sich um eine Ansammlung von mehreren Fachmärkten auf dicht nebeneinander liegenden Grundstücken. Die Gebäude bilden baulich keine Einheit. Die Grundstücke / Parkplätze der Fachmärkte sind häufig voneinander getrennt. Funktional bilden sie jedoch eine Handelsagglomeration aus.

Magnetmieter/Mietermix

„Klassisches“ Einkaufszentrum

Das „klassische“ Einkaufszentrum verfolgt das Betriebskonzept von einigen wenigen Magnetbetrieben und zahlreichen anderen Einzelhandels-, Dienstleistungs- und Gastronomiebetrieben, die von der Attraktivität der Magnetbetriebe indirekt profitieren. Die Magnetbetriebe in Form von Verbraucher- oder Hypermärkten, Warenhäusern und großen Fachmärkten dienen als Frequenzbringer. Sie ziehen die Kunden in das Center. Die anderen Betriebe profitieren von den Kundenfrequenzen. Die Magnetbetriebe werden im Center so angeordnet, dass die Kunden auf dem Weg zu oder zwischen ihnen an den „Frequenznutzern“ vorbeikommen.

Factory Outlet Center

Bei Factory Outlet Centern mieten die Hersteller von Markenartikeln Ladenflächen an, um die eigenen Produkte preisreduziert direkt an die Konsumenten zu verkaufen. Factory Outlet ist daher kein Handel, sondern ein Direktverkauf von Herstellern an Kunden. Die angebotenen Waren sind deutlich billiger als im Einzelhandel. Meist handelt es sich um Waren aus Produktionsüberschüssen, Waren der „letzten Saison“, Auslaufmodelle oder (leicht) fehlerhafte Ware. Die Markennamen dienen als Kundenmagnet, die Bekleidungsbranche ist in der Regel dominierend vertreten.

Power-Center

Power-Center ist ein Betriebstypus, der zurzeit noch auf die USA beschränkt ist. In diesem Typus nehmen die Magnetmieter den überwiegenden Anteil (60–90 Prozent) ein. In der Regel sind es discountorientierte Fachmärkte, die auf großer Fläche ein breites Sortiment zu geringen Preisen anbieten. Auf Grund ihrer Marktposition werden diese Betriebe auch als „category killers“ bezeichnet. In den USA sind derartige Center mit einem peripheren Standort am hochrangigen Straßennetz bereits zu bedrohlichen Konkurrenten für regionale Shopping Center geworden.

Themen–Center

Themen-Center umfassen Einzelhandels- und Dienstleistungsbetriebe, die entweder einer speziellen Warengruppe (z. B. Designermöbel) angehören oder die Güter und Dienstleistungen mit Bezug zu einem spezifischen Thema anbieten. Die Magnetwirkung geht von der Spezialisierung auf ein Thema aus.

Urban Entertainment Center

In Urban Entertainment Centern tritt der Einzelhandel in den Hintergrund. Diese Center sind auf Unterhaltung, Freizeit und Erlebnis in Kombination mit Handelsangeboten, die hier als Frequenznutzer auftreten, ausgerichtet. Der Begriff „Urban“ ist insofern irreführend als das diese Center sowohl in Innenstadtlagen als auch an peripheren Standorten zu finden sind. „Urban“ bezieht sich eher auf den konzeptionellen Entwurf einer urbanen Atmosphäre. Typische Komponenten eines UEC sind Multiplexkino, Musical – Theater, Diskothek oder Theater in Kombination mit Fast Food und Erlebnis- und Themengastronomie und thematisiertem Handel. Zusätzliche Angebote können Bowling, Fitness, Spielhalle, Casino oder auch Galerien und Museen sein. Das Urban Entertainment Center kann als Einzelstandort bestehen, ist aber meist an ein Shopping Center angegliedert oder in ein Center baulich integriert, wobei dann im Center eine „Entertainment Zone“ vorhanden ist.

Klassischerweise werden Einkaufszentren von einem Betreiber, oder auch einem Konsortium, am Rand von Ballungsräumen oder überhaupt auf der grünen Wiese errichtet. Seit den Achtzigerjahren werden zunehmend Einkaufszentren in den Innenstädten geplant und errichtet. Diese Entwicklung hat sich spätestens seit den späten Neunzigerjahren rapide beschleunigt. Seit einigen Jahren ist durch eine immer größer werdende Dichte von räumlich nahe beieinander gelegenen Einkaufszentren bei gleichzeitigem Kaufkraftverlust der Konsumenten ein Verdrängungswettbewerb zu beobachten. Die möglichen Folgen für den Einzelhandel sind noch nicht abzusehen.

In den neuen Bundesländern Deutschlands gab es vor der Wiedervereinigung faktisch keine Einkaufszentren. Diese entstanden nach 1990 in großer Anzahl auf der grünen Wiese, was zu einem erheblichen Kaufkraftabfluss aus den Innenstädten führte. Hintergrund für diesen Bauboom vor den Toren der Städte war zum einen eine rasche Verfügbarkeit von Bauland (Grundstücke in den Innenstädten waren oft durch langwierige Restitutionsverfahren und andere Eigentumsschwierigkeiten blockiert) und die schnelle Schaffung eines entsprechenden Baurechts: Oberhalb einer Verkaufsfläche von ca. 700 m² ist eine schnelle Schaffung von Baurecht nur bei Ausweisung von Kerngebieten (MK) oder Sondergebieten (SO) im Bebauungsplan möglich. Während in den alten Bundesländern ein abgestimmtes System von Regional- und Flächennutzungsplänen festlegt, wo neue Einzelhandelsagglomerationen ausgewiesen werden dürfen, mussten diese in den neuen Bundesländern erst aufgestellt werden. Bis dahin haben viele Kommunen entsprechende Ausweisungen unabgestimmt vorgenommen, auch wenn dieses für die Raumordnung kontraproduktiv war. Seit ca. 2000 jedoch geht der Trend zurück in die Innenstädte, deren Einzelhandel wieder erstarkt.

Zusammensetzung

Wesentlich für die Akzeptanz beim Kunden ist die Abstimmung der Geschäfte aufeinander, auch Branchenmix genannt. Dabei werden in Centern üblicher Größe (rund 30.000–40.000 m²) meist zwei sogenannte Magnete oder auch Ankermieter eingesetzt, die alleine schon zahlreiche Kunden anziehen, so dass das Center gut besucht ist. Diese Magnete werden gezielt meist an den gegenüberliegenden Enden oder in der Mitte des Einkaufszentrums platziert, um so die Kundschaft in das Einkaufszentrum „hineinzusaugen“. Es hat sich inzwischen etabliert, dass diese Magnete großflächige Lebensmittelgeschäfte, Modegeschäfte und Fachmärkte für Unterhaltungselektronik sind. Dazwischen gruppieren sich kleinere Geschäfte, die anteilig deutlich höhere Mieten auf den Quadratmeter zahlen als die Ankermieter selbst. Dabei werden alle vom Konsumenten abgefragten Branchen abgedeckt. Dieser Branchenmix ist über Jahrzehnte so weit optimiert und standardisiert worden, dass er sich in verschiedenen Centern kaum voneinander unterscheidet und das Angebot der Center oftmals austauschbar ist. Der Mix wird meist lediglich im Preisniveau an die Kaufkraft der Zielkundschaft angepasst. Wichtig ist auch die Lage der Geschäfte und gastronomischen Einrichtungen zueinander im Center, die vom Centermanagement gezielt gesteuert wird.

Die Bedeutung der Magnete für den Erfolg eines Einkaufszentrums ist so grundlegend, dass in der Regel die Unterschrift der entsprechenden Handelskette unter dem Mietvertrag die Voraussetzung dafür ist, dass der Investor überhaupt einen Bauantrag stellt. Gelingt es nicht, einen entsprechenden Mieter zu finden, droht dem Projekt meist das Aus. Aber auch seit Jahren etablierten Centern droht bei Wegfall eines Ankermieters (z. B. durch Konkurs der Handelskette, Fusion mit einer anderen Handelskette, die in der Nähe ein anderes Haus betreibt oder sonstige unternehmerische Entscheidungen) der oftmals schleichende Niedergang, der es dann wiederum erschwert, für die freigewordenen Flächen (insbesondere des Ankers) neue Mieter zu finden.

Einkaufszentrum Breuningerland in Ludwigsburg in unmittelbarer Nähe der A 81

Einkaufszentrum Breuningerland in Ludwigsburg in unmittelbarer Nähe der A 81Die einzelnen Geschäfte sind eingemietet, wobei die Miete oft aus einer Umsatzbeteiligung in Verbindung mit einer Mindestmiete besteht. Die Geschäfte können eine gemeinsame Infrastruktur benutzen. Auch die Werbung wird oft gemeinsam, z. B. in Form einer Werbegemeinschaft durchgeführt. Dafür müssen sich die Geschäfte an die Regeln der Betreiber, z. B. bezüglich der Öffnungszeiten oder gemeinsamer Rabattaktionen, halten.

Ein großer Vorteil aus Sicht der Kunden sind meist die einfache Erreichbarkeit und die großzügig dimensionierten Parkflächen. Es wird von Seiten der Betreiber deswegen auch besonders darauf geachtet, dass die Center über übersichtliche und einfach zu benutzende Tiefgaragen verfügen. Es gibt Untersuchungen, die belegen, dass der größte Teil der Kunden viele Einkaufszentren nicht von der Straße, sondern über die Tiefgarage betreten. Der Typus des Einkaufszentrums ist in den letzten Jahrzehnten so weit optimiert worden, dass spezialisierte Entwickler den Grundriss und die Gestaltung des Gebäudes weitgehend vorgeben, während externe Architekten – falls überhaupt – nur noch für die Gestaltung der Fassaden und die von den Kommunen geforderte städtebauliche Einbindung herangezogen werden.

Größe

Größtes Einkaufszentrum Ostasiens (Super Brand Mall, Shanghai, China)

Größtes Einkaufszentrum Ostasiens (Super Brand Mall, Shanghai, China) Einkaufszentrum in Dalian (China)

Einkaufszentrum in Dalian (China) Ein Einkaufszentrum in Jakarta (Indonesien)

Ein Einkaufszentrum in Jakarta (Indonesien) Cevahir Mall (Türkei)

Cevahir Mall (Türkei) Das „Mühltor-Center“ ist ein kleineres Einkaufszentrum in Ilmenau

Das „Mühltor-Center“ ist ein kleineres Einkaufszentrum in IlmenauDie Größe der Einkaufszentren richtet sich nach den Einzugsgebieten der Käufer und kann von einigen Geschäften bis zu hunderten reichen. Bei größeren Zentren ist oft noch ein Unterhaltungsangebot integriert, wie Kinos oder Gastronomiebetriebe. Als Regelwert gilt als Einkaufszentrum eine Anlage mit vermieteten Verkaufsflächen ab 10.000 m². Für die Größenentscheidung wichtig ist, im jeweiligen Marktumfeld eine kritische Masse zu überschreiten, um als Anlaufpunkt attraktiv zu werden. Die örtliche Größe sollte eine Vorrangstellung im Markt garantieren, um den Konsumentenstrom in genügender Dichte ins Center zu lenken. Die örtlich hierfür erforderliche Größe kann je nach Umfeld variieren.

Ein attraktiver Branchenmix soll den Eintritt in das Center für eine ausreichende Zahl von Kunden verlockend machen. Optische Anreize und Aktionsprogramme für das ganze Center sollen ein besonderes Einkaufserlebnis vermitteln. Siehe auch detaillierter unter Urban Entertainment Center.

Probleme

Kritik kommt von der gewachsenen Geschäftswelt in den Innenstädten bzw. von den Nachbarstädten, da die Einkaufszentren Kaufkraft, Beschäftigung und Gewerbesteuereinnahmen aus umliegenden Städten abziehen. Beispielsweise versuchten mehrere Städte (u. a. Essen) mit juristischen Mitteln eine von der Stadt Oberhausen erteilte Baugenehmigung für eine Erweiterung des in Oberhausen befindlichen Einkaufszentrums CentrO zu verhindern. Die Klage wurde letztinstanzlich vom Bundesverwaltungsgericht abgewiesen.

Der Grundkonflikt zwischen Einkaufszentren und gewachsenen Innenstädten besteht in der großmaßstäblichen Planbarkeit aller Vorgänge, Strukturen, Atmosphären innerhalb der Einkaufszentren, wohingegen die Innenstädte als freies Konglomerat unverbundener Immobilienbesitzer und Einzelhändler ungeplant dem Strukturwandel unterworfen sind. Innerhalb der Center kann durch Mietanreiz, psychologisch geschickte Lage bestimmter Flächen, Angebote und Marken alles komplett gesteuert werden. Dagegen gibt es für den öffentlichen Bereich der Fußgängerzonen keine Regelungsmechanismen außer das gegenseitige Marktverhalten ohne Koordination und Integration. Damit sind die Innenstädte, die schon keinen Schutz gegen Wetter und unerwünschte Personen bieten können, der perfekt organisierten Konkurrenz der Konsumwelten in den privatisierten Zentren ausgeliefert. Dieser Prozess selbst ist zugleich zweischneidig, da gerade neue Einkaufszentren in den Innenstädten Ersatz für alternde Kaufhäuser darstellen und neue Kunden in die Innenstädte locken. Zahlreiche Kommunen sehen gerade in neuen Einkaufszentren gelegentlich die Rettung für ihre strukturschwachen Stadtzentren.

Wenn sie gute Umsätze hervorbringen, können diese in benachbarten Lagen aber sinken. Häufig führt dies dort zu einem drastischen Verfall der Mieten.[3] Mit dem Vordringen großer Handelsflächen von der grünen Wiese in die historischen Zentren der Mittelstädte sind auch Fragen der Denkmalpflege berührt. Mitunter sorgt die Freiräumung der für eine Center-Ansiedlung benötigten Flächen für Abrisse einzelner Denkmale, fast immer werfen Center Probleme für den Erhalt historischer Orts- und Stadtstrukturen auf.[4] In einigen Fällen werden Teile von Denkmalen erhalten und einem Center vorgeblendet, so etwa bei der 2010 eröffneten Europa-Galerie in Saarbrücken die Hülle der ehemaligen königlichen Bergwerksdirektion.

Neben der Bequemlichkeit der unter einem Dach angebotenen diversen Geschäfte zieht auch das bessere Parkplatzangebot viele Käufer in die Einkaufszentren. Bei manch größerem Einkaufszentrum ist die Einfahrt zur Tiefgarage der eigentliche „Haupteingang“ des Centers, da bis zu 70% der Kundschaft mit dem eigenen PKW kommen und so die unmittelbare Umgebung des Einkaufszentrums nicht einmal mehr betreten. Letztendlich kann dies zur Verödung bisheriger Stadtzentren führen, wenn Stadt und Einzelhandel nicht gemeinsame Wege finden, um die Attraktivität der Innenstädte zu erhöhen (z. B. durch Verkehrs- und Parkraumkonzepte, attraktive Gestaltung von Straßen und Fußgängerzonen, gemeinsame Werbung etc.). Neuere Konzepte gegen die Desintegration der Innenstädte sind sogenannte Business-Improvement-Districts, wie sie zuerst in Amerika aufkamen zur Rettung überkommener „Main-Street-Strukturen“ gegenüber den Großcentern. Hier werden auf gesetzlich unterfütterter Grundlage rechtliche und wirtschaftliche Gemeinschaften mit verbindlichen Regularien gebildet, die eine teilweise Planbarkeit von Maßnahmen im öffentlichen Raum bis hin zum Mietmanagement bzw. Leerstandsvermeidung ermöglichen. Die umliegenden Kommunen leiden zudem oftmals unter der Verkehrslast und dem Flächenverbrauch durch Stellplätze, wenn ein Center ohne Rücksicht auf die Kapazität vorhandener Verkehrswege errichtet wurde. Die Einnahmen bleiben meist nur in einer der Gemeinden. Der Wettbewerbsdruck ist auch in den Centern sehr hoch, so dass in den Einkaufszentren nicht selten Geschäfte in die Insolvenz gehen. Ähnlich wie in den Innenstädten begünstigt dieser Wettbewerbsdruck die Filialisierung des Einzelhandels.

Um den geschilderten negativen Entwicklungen entgegenzuwirken, gibt es Bestrebungen, Einkaufszentren auf der grünen Wiese durch entsprechend aufeinander abgestimmte Planungen (Raumordnung, Regionalpläne, Flächennutzungspläne und Bebauungspläne) zu verhindern oder zumindest in Größe und/oder Sortiment zu beschränken. Hierzu haben die Gesetzgeber oft spezielle Regelungen (großflächiger Einzelhandel) erlassen (in Deutschland beispielsweise § 11 BauNVO; Einzelhandelserlass NRW oder in Österreich die Bebauungspläne der einzelnen Bundesländer). Auch die Rechtsprechung der Verwaltungsgerichte hat sich in den letzten 20 Jahren intensiv mit der Problematik auseinandergesetzt.

Es gibt auch Einkaufszentren im Niemandsland zwischen zwei Ländern, die umsatzsteuerfrei oder taxfree verkaufen können. Eines der größten Einkaufszentren dieser Art ist die Excalibur-City bei Kleinhaugsdorf zwischen Österreich und Tschechien.

Sonderformen

Als Megamall (engl. für Mega-Einkaufszentrum) bezeichnet man ein sehr großes Einkaufszentrum. Meist haben Megamalls mehr als 100.000 m² Verkaufsfläche bzw. mehr als 150 Geschäfte.

Eine weitere Sonderform von Einkaufszentren sind die zuerst im Vereinigten Königreich aufgetretenen Factory-Outlet-Center. In diesen Zentren haben vor allem die Hersteller der Modebranche Geschäfte, die verbilligt Lagerware der letzten Saison verkaufen.

Als Weiterentwicklung des klassischen Einkaufszentrums gelten die Urban Entertainment Center, welche Einzelhandel mit Entertainment zu verknüpfen versuchen, um dem Kunden neue Anreize zum Aufsuchen eines Centers zu geben.

Eine unechte Form von Einkaufszentren sind die mittlerweile häufig vorkommenden Shopping-Portale, in denen man virtuell viele Waren unter einem Dach erwerben kann.

Praktisch als Vorläufer der Einkaufszentren sind feste Markthallen mit festen, ladenähnlichen Marktständen anzusehen, wie sie in manchen Großstädten noch anzutreffen sind und vielerorts mittlerweile geschlossen und in Veranstaltungshallen umgewandelt wurden. Allerdings findet das Markthallen-Konzept bei Neugründungen von zumeist kleineren Einkaufszentren in letzter Zeit häufiger Verwendung. Viele osteuropäische Warenhäuser liegen in ihrem Erscheinungsbild irgendwo zwischen Markthalle und Einkaufszentrum. Das bekannte Warenhaus GUM in Moskau ist genau genommen eines der ältesten Einkaufszentren und entspricht mit seiner überdachten, mehrgeschossigen Passage recht genau dem typischen Bild eines modernen Einkaufszentrums.

Verkehr

Mittlerweile haben sich viele europäische Einkaufszentren in neue Ortszentren für den suburbanen Raum (auch Speckgürtel genannt) der Städte gewandelt. Bedingt durch die Eigenheiten dieser Randbereiche (Flächenverbrauch, vorwiegend Motorisierter Individualverkehr (MIV)) heizen diese neuen Zentren den Verkehrsfluss in den Vorstädten an. Tangentialverkehre um die Stadt gewinnen so gegenüber Verkehrsflüssen ins Zentrum an Bedeutung. Dieser Trend setzte bereits um 1970 ein – wurde jedoch erst jetzt durch das stetige Aneinanderreihen von Einkaufszentren und Fachmarktzentren in diesen Gebieten spürbar. Die Folge davon ist die Notwendigkeit zu essentiellen Umbauten in den Verkehrssystemen der Städte.

Lange führte dabei der öffentliche Nahverkehr (ÖPNV) ein Dornröschendasein, während die Individualverkehrsströme sich signifikant verlagerten. Diese Situation wird noch durch die MIV-Orientierung der Einkaufszentren verstärkt. Stadtgemeinden beginnen nun in Zusammenarbeit mit ihrem Umland entsprechende Anpassungen durchzuführen, da der Prozess bereits eine solche Eigendynamik erreicht hat, dass mit einer Wiederaufwertung der alten Stadtkerne als Einkaufszentrum schon keine Trendumkehr mehr erreicht werden kann.

Um notwendige Verkehrsverlagerungen zu erzielen und die Dimension der Verkehrsflüsse zu reduzieren, versucht man den Modal-Split zugunsten des ÖPNV zu verschieben. Von der Einhebung von Verkehrserregerabgaben erwarten sich manche Planer und Politiker zusätzlich eine erneute Attraktivierung der Innenstädte. Von den Einkaufszentrenbetreibern werden solche Maßnahmen als dem Gleichheitsgrundsatz widersprechend angesehen. Ein Beispiel für so ein Einkaufszentrum ist die 2007 eröffnete Sihl City in Zürich, die sowohl über eine eigene Bushaltestelle im Untergeschoss als auch eine S-Bahnhaltestelle verfügt und nur ein kleines Parkhaus besitzt.

In den vergangenen Jahren scheiterten solche Ansinnen oftmals am Widerstand der Kaufleute in den Stadtzentren, die wohl zu Recht befürchteten, dass durch die bessere ÖPNV-Anbindung die Einkaufszentren noch attraktiver werden könnten. Um der Abwertung der Stadtkerne entgegenzuwirken, versuchte man, die Innenstädte für den MIV attraktiver zu gestalten (Tiefgaragen) und reduzierte so (Verkehrsstaus) leider auch die Attraktivität des ÖPNV und damit deren wichtigste Verkehrsanbindung. Es begann ein Teufelskreis, der bis heute nicht abgeschlossen ist.

Aktuelle Daten

Europa

Deutschland

Große deutsche Einkaufszentren (Auswahl)Eine besondere Entwicklung weist in Deutschland der Osten auf. Hier befindet sich ein erheblich größerer Teil der Einzelhandelsfläche im Umland der Städte und Gemeinden. Die hier entwickelten Projekte gehören zu den neuesten und größten in Deutschland, da sie nach der politischen Wende direkt auf der „Grünen Wiese“ besonders großzügig errichtet wurden. Zu dieser Zeit standen den Anlagen keine vergleichbaren Innenstadtlagen gegenüber. Im dichter besiedelten Mitteldeutschland findet sich im Großraum Dresden, im Verbundraum Halle/Leipzig und in den Regionen Chemnitz und Erfurt eine sehr hohe Dichte von Einkaufszentren. Einzig in Dresden scheint man jetzt zu versuchen, mit einigen großen Zentren (z.B. Altmarktgalerie, Centrumgalerie) im Innenstadtbereich den Trend von der "grünen Wiese" aufzuhalten. Allerdings besitzt Dresden bereits jetzt eine überproportional hohe Verkaufsfläche des Groß- und Einzelhandels im Vergleich zu den anderen deutschen Großstädten.

Im Shopping-Center-Report des EHI und des German Council of Shopping Centers stellt sich im Sommer 2006 die Situation als solche dar, dass die Betreiber von Einkaufszentren Deutschlands Innenstädte als bevorzugte Standorte wiederentdeckt haben. Nachdem jahrelang die grüne Wiese forciert wurde, werden nun deutlich mehr Center in den Innenstädten eröffnet. Für den Zeitraum 1964 bis 2000 betrug der Anteil der Standortlage Innenstadt 45,7 Prozent; bei den Neueröffnungen der Jahre 2004/2005 beträgt dieser Wert inzwischen 65,0 Prozent, während der Anteil innerstädtischer Lagen noch vor zehn Jahren bei 24,4 Prozent lag. Dieser Trend gilt gleichermaßen für Großstädte, Mittelstädte und Speckgürtellagen. Gerade letztere erkennen mehr und mehr, dass City-Center häufig ein geeignetes Mittel sind, abfließende Kaufkraft zu binden. Darüber hinaus können moderne Center Impulse auch in etablierte Einzelhandelsszenen bringen.

Gleichzeitig nimmt die durchschnittliche Größe der Neueröffnungen von Einkaufszentren ab. Im Durchschnitt beträgt die vermietbare Fläche heute 23.368 m² pro Objekt, sie ist seit dem Jahre 2000 um 4,3 Prozent gesunken.

Die Zahl der Einkaufszentren (wobei nach gängiger EHI-Definition eine Größe ab 10.000 m² berücksichtigt wird) in Deutschland stieg zwischen 1990 und 2006 von 93 auf 372, die Gesamtfläche stieg von 2,8 Mio. m² auf 11,7 Mio. m². Allein in den letzten beiden Jahren sind 20 Center mit einer Gesamtfläche von 590.460 m² eröffnet worden. Der Boom der Einkaufszentren wird anhalten. Bis zum Jahr 2009 werden nach heutigem Planungsstand mindestens 61 neue Center entstehen.

Nach einer Studie des Instituts für Gewerbezentren, Starnberg, gab es in Deutschland im Januar 2011 bereits 644 Einkaufszentren ab einer Geschäftsfläche von 8.000 m². Die durchschnittliche Größe der Center lag in Deutschland bei 24.913 m². Nach einem Center-Boom in den neuen Bundesländern in den ersten Jahren nach der Wiedervereinigung, zeigt sich seit Mitte der 90er Jahre eine Marktberuhigung. In den alten Bundesländern zeigt sich diesem gegenüber in den letzten Jahren eine deutliche Belebung des Marktes. Differenziert nach Bundesländern hält Nordrhein-Westfalen mit 110 Centern und einer Geschäftsfläche von rund 2,75 Mio. m² den Spitzenplatz. Das Bundesland Bayern steht mit rund 1,82 Mio. m² und 80 Centern an zweiter Stelle. An dritter Stelle folgt Sachsen mit 1,53 Mio. m².

425 der 644 deutschen Shopping-Center zählen zu den sogenannten Regionalen Centern (ab einer Geschäftsfläche von 15.000 m²). Bis zum Ende des Jahres 2012 wird sich die Zahl, nach den Prognosen des Instituts für Gewerbezentren, auf 455 Center erhöhen. In den letzten Jahren hat sich die Vielfalt der Center-Typen in Deutschland erhöht. Hinzugekommen sind beispielsweise Factory-Outlet-Center, Themencenter und Center in Bahnhöfen und Flughäfen (Airport-Retailing).

Schweiz

Die 10 größten Einkaufszentren nach Umsatz in der Schweiz [13]Pos Name Ort Umsatz in CHF Verkaufsfläche Geschäfte Parkplätze 1 Glatt Einkaufszentrum Wallisellen bei Zürich 666 Mio (2009) 43'387 m2 105 4'750 2 Airport Center Zürich Flughafen 506 Mio (2008) 50+ 17'100 3 Centre Balexert Genf Flughafen 470 Mio (2008) 100+ 2'200 4 Shopville Railway City Zürich Hauptbahnhof 424 Mio (2008) 5 Shoppi Tivoli Spreitenbach AG 417 Mio (2008) 78'000 m2 150+ 4'200 6 Sihlcity Zürich 325 Mio (2008) 42’000 m2 90+ 850 7 Seedamm Center Pfäffikon 279 Mio (2008) 20’100 m2 1’500 8 Emmen Center Emmenbrücke 277 Mio (2008) 30’000 m2 2’400 9 Shoppiland Schönbühl BE 249 Mio (2009) 37’500 m2 82 10 Letzipark Einkaufszentrum Zürich 251 Mio (2008) 60+ 1’500 Österreich

Die 10 größten Einkaufszentren nach vermietbarer Fläche in Österreich[14]Einkaufszentrum Stadt vermietbare Fläche (in m²) Besonderheit 1 Shopping City Süd Vösendorf bei Wien 160.000 2 Donauzentrum und Donauplex Wien 130.000 letzte Erweiterung 2010 3 Shopping City Seiersberg Graz 85.000 letzte Erweiterung 2008 4 PlusCity Pasching bei Linz 82.500 5 G3 Shopping Resort Seyring Seyring bei Wien 70.000 derzeit in Bau 6 Haid Center Haid bei Linz 69.000 7 Gewerbepark Stadtlau Wien 66.000 8 DEZ Einkaufszentrum Innsbruck 58.000 9 Cyta Völs 51.500 letzte Erweiterung 2004 10 Europark Salzburg Salzburg 50.700 Das erste Einkaufszentrum in Österreich wurde unter Mithilfe der Ekazent, die für diesen Zweck gegründet wurde, in Wien-Hietzing im Jahr 1961 errichtet.[15]

Die meisten Einkaufszentren sind in Wien angesiedelt, jene mit der größten Verkaufsfläche wurden allerdings in Niederösterreich errichtet. Allein die Shopping City Süd in Vösendorf, südlich von Wien, zählt zu den größten Europas. Als zweites rangiert die PlusCity nahe Linz, sowie die Shopping City Seiersberg nahe Graz. Die Größe der Einkaufszentren schwankt je nach Standort zwischen 11.000 und 19.500 m².[16]

Die größte Dichte an Einkaufszentren nach der Stadt Wien hat bereits das Bundesland Tirol. Im Jahr 2010 sind 16 Einkaufszentren mit insgesamt 250.000 m² Fläche.[17]

Flächenentwicklung der Shopping Malls und Retail Parks von 2000-2009; (Quelle Standort+Markt[18])

Flächenentwicklung der Shopping Malls und Retail Parks von 2000-2009; (Quelle Standort+Markt[18])In Österreich sind gemäß ACSC [19] derzeit 120 Einkaufszentren (Shopping Malls) und 69 Fachmarktzentren (Retail Parks) und Fachmarktzentren präsent. Die insgesamt 189 Einkaufszentren aus dem Jahr 2009 (Stand 31. Dezember 2009) weisen eine vermietbare Fläche von über 3,2 Mio m² auf, was einer Verkaufsfläche von über 2,5 Mio m² österreichweit entspricht. Dies entspricht einer Steigerung zum Vorjahr von etwas mehr als 1,5 %. Damit standen im Jahr 2009 je Einwohner in etwa 0,38 m² an vermietbarer Fläche in Shopping Center zur Verfügung. Nimmt man die für die Angebotssituation aussagekräftigere Verkaufsfläche als Basis, so liegt der Wert bei 0,30 m² je Einwohner. Beide Werte haben sich im Vergleich zum Vorjahr kaum geändert. Bezieht man, um einen internationalen Vergleich zu schaffen, ausschließlich jene Einkaufszentren mit ein, die größer als 10.000 m² (vermietbare Fläche) sind, so entfallen 0,31 m² vermietbarer Fläche bzw. 0,24 m² Verkaufsfläche auf jeden Österreicher. (siehe oberste Graphik rechts)

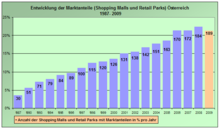

Entwicklung der Marktanteile von Shoppincenter in Österreich 1987-2009 (Quelle Standort+Markt[20])

Entwicklung der Marktanteile von Shoppincenter in Österreich 1987-2009 (Quelle Standort+Markt[20])Der Umsatz 2009 lag bei 9,77 Mrd. €, was gegenüber dem Vorjahr einem geringfügigen Rückgang von rund 0,3 % entspricht. Besonders stark wirkten sich hier die in Relaunch befindlichen Zentren aus, da diese zahlenmäßig unberücksichtigt blieben, ein kleinerer Teil entfiel aber auch auf einzelne, größere Restrukturierungen (z. B. SCS Auszug von Leiner, Ansiedlung von Van Graaf).

Der Marktanteil der österreichischen Einkaufszentren im Einzelhandel beträgt nun 21,4 %. In einem zeitlichen Vergleich seit 1987 ergibt sich Folgendes (siehe 2. Graphik rechts):

Die Einkaufszentren Österreichs wurden 2009 von gut 465 Mio Menschen besucht, betrachtet man diese Kennzahl aus dem Jahr 2000 (damals etwa 300 Mio Besucher), so verzeichnen die Zentren nunmehr um die Hälfte mehr Besucher als noch vor zehn Jahren. Die Zahl der Besucher ist ein wichtiger Indikator der Akzeptanz von Einkaufs- und Fachmarktzentren.

In allen österreichischen Shopping Center zusammen gab es zum Jahreswechsel knapp 7.000 Geschäfte, also im Durchschnitt ca. 37 Geschäfte je Zentrum. In allen Zentren waren im Jahr 2009 rund 64.600 Personen beschäftigt, was einem Zuwachs von ca. 3 % entspricht.

Die Zahl der Stellplätze liegt derzeit bei fast 156.000. Zieht man davon die (systembedingt untypischen) Stellplätze für das Vienna Airport Shopping ab, so ergeben sich etwa 132.000 Stellplätze (1. Januar 2009: 130.600).

Die Flächenproduktivität der Zentren (= Bruttoumsatz je m² vermietbarer Fläche) lag 2009 bei € 3.150,- (Vergleichswert 2008: € 3.200,-). Legt man die Verkaufsfläche zugrunde, so lag diese Kennzahl 2009 bei € 3.950,- je m² (Vergleichswert 2009: € 4.000,-).

Im langjährigen Durchschnitt (1988 bis 2009) lag das jährliche Wachstum der Shopping Malls und Retail Parks in Österreich bei ca. 108.000 m² GLA. Anzumerken ist, dass davon im 20 Jahres-Durchschnitt jährlich knapp 68.000 m² auf Shopping Malls entfielen, fast 40.500 m² auf Retail Parks. Das stärkste Wachstum verzeichneten die Jahre 1990 und 2001, wo 163.000 m² bzw. 203.000 m² GLA hinzukamen. Die von anderen Marktbeobachtern sehr häufig kommunizierten Flächenwachstumsraten von „600.000 Quadratmetern in den nächsten Jahren“ sind daher in jedem Fall kritisch zu hinterfragen. Den Verlauf der jährlichen Entwicklung der Shopping Malls und Retail Parks ist der 3. Graphik rechts zu entnehmen.

Neu eröffnete EKZ und FMZ Flächen nach Jahren beginnend mit 1988 (Quelle Standort+Markt[21])

Neu eröffnete EKZ und FMZ Flächen nach Jahren beginnend mit 1988 (Quelle Standort+Markt[21])In Hinblick auf die Anzahl der Eröffnungen von Shopping Malls (SM) und Retail Parks (RP) zeigt sich im 20 Jahres-Vergleich, dass die Zahl der Eröffnungen klassischer Einkaufszentren deutlich rückläufig ist, während die Zahl der Fachmarktzentren-Eröffnungen insbesondere seit 1995 an Dynamik zulegte, wie aus der vierten Graphik rechts zu erkennen ist.

In Niederösterreich wurde im Herbst 2010 noch bei Gerasdorf vom G3 Shopping Resort Gerasdorf der Spatenstich durchgeführt. Mit 58.000 m² Verkaufsfläche wird es zu den größeren in Österreich zählen. Anderseits ist es in Niederösterreich das letzte Zentrum, dass auf der Grünen Wiese gebaut wird, da die Genehmigungen bereits vor der sogenannten Zentrumsregelung im Jahr 2006 erteilt wurden.[22]

Shopping Mall und Retailpark Eröffnung nach Jahren beginnend mit 1988 (Quelle Standort+Markt[23])

Shopping Mall und Retailpark Eröffnung nach Jahren beginnend mit 1988 (Quelle Standort+Markt[23])Die Größenklassen der Shopping Malls in Österreich sind höchst unterschiedlich, gemessen an der Zahl dominieren eindeutig Zentren mit weniger als 20.000 m² GLA, sie machen etwa 70 % der gesamten Anzahl der Shopping Malls aus. Die Zahl der Shopping Malls mit mehr als 80.000 m² GLA ist gering (4 Zentren), sie bestreiten aber immerhin 17 % der gesamten vermietbaren Flächen aller österreichscher Shopping Malls.

Die häufigsten Mieter in den österreichischen Shopping Center sind dm (97 Shops), Libro (76 Shops) und C&A (70 Shops), gefolgt von Deichmann und Roma, Tchibo, Bipa und Bonita.

Übriges Europa

Das Forum Istanbul (Istanbul) ist mit 495.000 m² Verkaufsfläche möglicherweise das größte Einkaufszentrum Europas. Vergleichbar groß sind der Centro Comercial Colombo in Lissabon mit 450.000 m² Verkaufsfläche und die Cevahir Shopping Mall in Istanbul. Die meisten Megamalls in Europa befinden sich in der Türkei, Griechenland und Italien (Athens Heart, Kanyon, Profilo, Metrocity, Capitol, Maxi City, Olivium, Golden Hall, Akmerkez, The Mall Athens, Tepe Nautilus, Mediterannean Cosmos, Galleria u.a.), In Großbritannien liegen das Bluewater und das MetroCenter Newcastle. Ein neuer Boom von sogenannten Megamalls kann in Osteuropa beobachtet werden, so z. B. in Ungarn das Arena Plaza, in Polen (Arkadia), Russland (Mega), Griechenland (Mediteranean Cosmos) oder in der Ukraine (Olympic Plaza).

Weltweit

Große Einkaufszentren weltweit (Auswahl)Einkaufszentrum Stadt Staat Verkaufsfläche/Gesamtfläche (in m²) Eröffnung Besonderheit Arkadia Warschau Polen 103.000 / 287.000 2004 Größtes Einkaufszentrum in Polen Akropolis Vilnius Litauen 108.000 2002 Größtes Einkaufszentrum in Litauen und im Baltikum Ala Moana Center Honolulu USA 245.000 1986 Mega-Open-Air-Einkaufszentrum auf Hawaii Aricanduva Mall São Paulo Brasilien 342.000 1991 größtes Einkaufszentrum Brasiliens Beijing Mall Peking Volksrepublik China 440.000 2005 viertgrößtes Einkaufszentrum der Welt; zweitgrößtes Einkaufszentrum Pekings Berjaya Times Square Kuala Lumpur Malaysia 700.000 zweitgrößtes Einkaufszentrum Asiens Bluewater Kent UK 312.000 Größtes Einkaufszentrum in UK und Westeuropa Central World Bangkok Thailand 550.000/1.024.000 2006 (nach Umbau) Größtes Einkaufszentrum in Thailand Centro Comercial Colombo Lissabon Portugal 450.000 2000 größtes Einkaufszentrum Europas Cevahir Shopping Mall Istanbul Türkei 412.000 2005 zweitgrößtes Einkaufszentrum Europas Dubai Mall Dubai Vereinigte Arabische Emirate 500.000/1.120.000 2008 Nähe Burj Khalifa, große Freizeit- und Unterhaltungseinrichtungen (Eröffnung: 4. November 2008[24]) Galleria Vittorio Emanuele II Mailand Italien 1867 sehr zentrale integrierte Innenstadtlage, anspruchsvolle Architektur Solotoi Wawilon Rostokino Moskau Russland 170.000 2009 größtes Einkaufszentrum Russlands, größtes innerstädtisches Einkaufszentrum Europas Golden Resources Shopping Mall Peking Volksrepublik China 680.000 zweitgrößtes Einkaufszentrum Chinas Grandview Mall Guangzhou Volksrepublik China 420.000 2005 King of Prussia Mall Philadelphia USA 250.000 zweitgrößtes Einkaufszentrum der USA Mall of America Bloomington USA 390.000 Größtes Einkaufszentrum der USA Mall of Arabia Dubai Vereinigte Arabische Emirate 1.000.000/2.000.000 ab 2010 wird größtes Einkaufszentrum der Welt, abschnittweise Eröffnung Mall of the Emirates Dubai Vereinigte Arabische Emirate 225.000 2005 bis 2008 größtes Einkaufszentrum Dubais Mediterranean Cosmos Thessaloniki Griechenland 250.000 2005 Größtes Einkaufszentrum im Balkan MetroCentre Gateshead UK zweitgrößtes Einkaufszentrum in Großbritannien Nordstan Göteborg Schweden 320.000 1972 größtes Einkaufszentrum Nordeuropas Siam Paragon Bangkok Thailand 500.000 2005 Luxusmall in Thailand Sihlcity Zürich-Wiedikon Schweiz 41.000 2007 Einkaufszentrum in der Stadt Zürich Shopping City Süd Vösendorf/Wiener Neudorf Österreich 173.000/270.000 1976 Größtes Einkaufszentrum in Österreich Glattzentrum Wallisellen Schweiz 43.000 1975 zweit-grösstes Einkaufszentrum der Schweiz, umsatzmässig grösstes Einkaufszentrum der Schweiz Shoppi & Tivoli Spreitenbach Schweiz 78.000 1970 grösstes Einkaufszentrum der Schweiz (Fläche) South China Mall Dongguan Volksrepublik China 900.000 2005 größtes Einkaufszentrum Chinas West Edmonton Mall Edmonton Kanada 500.000 lange Zeit größtes Einkaufszentrum der Welt in Kanada West Gate Zagreb Kroatien 100.000/227.000 2009 größtes Einkaufszentrum in Kroatien Nordamerika

In Kanada und in den USA gibt es viele Megamalls. Manche Malls haben eine Verkaufsfläche von mehr als 300.000 m². Die bekanntesten Megamalls in Nordamerika sind die West Edmonton Mall in Edmonton, die King of Prussia Mall in Pennsylvania, die Mall of America in Bloomington bei Minneapolis und die Roosevelt Field Mall auf Long Island. In letzter Zeit kann in den USA beobachtet werden, dass viele geschlossene Center von einem starken Kundenrückgang zugunsten großer freistehender Einzelgeschäfte (wie z.B. Walmart, Target oder Best Buy) bedroht sind bzw. bereits ein Großteil der Geschäfte in den Centern geschlossen sind. Im Gegensatz zum internationalen Trend wurde in den USA seit 2006 nur ein einziges geschlossenes Einkaufszentrum eröffnet[25], jedoch wurden in den Jahren 2007 und 2008 400 der 2000 größten amerikanischen Einkaufszentren geschlossen.[26]

Asien

Auch in Asien werden immer mehr Megamalls gebaut, so zum Beispiel in der Volksrepublik China (Nextage) oder auf den Philippinen (SM Megamall). In Japan erreichen einige Kaufhäuser bereits diese Größe. Als Beispiel für eine Megamall in Japan sei Sunshine 60 (oder auch Sunshine City) in Tokio/Ikebukuro genannt. Dort befindet sich auch ein Kaufhaus mit ca. 86.000 m². In Dubai (Vereinigte Arabische Emirate) wurden bereits große Malls aus dem Boden gestampft, darunter die Dubai Mall, die Mall of the Emirates, oder die Ibn Battuta Mall. Noch größer werden die im Bau befindlichen Megamalls Dubai Design Center und die Mall of Arabia. Mit der Mall of Arabia wird eine Verkaufsfläche jenseits der 1.000.000 m² gebaut.

Literatur

- Walter Brune et al.: Angriff auf die City. Kritische Texte zur Konzeption, Planung und Wirkung von integrierten und nicht integrierten Shopping-Centern in zentraler Lage. Korrigierte Ausgabe. Droste, Düsseldorf 2006, ISBN 978-3-7700-1264-0.

- Standort+Markt: S+M Dokumentation Shopping Center Österreich 2009/2010, Baden 2010

- Falk,B./Bays,W. (Hrsg.): Shopping-Center-Handbuch, Development-Management-Marketing, Starnberg 2009, ISBN 978-3-00-027250-9.

- Institut für Gewerbezentren, Falk, B. (Hrsg.): Shopping-Center-Report 2011, Starnberg 2011, ISBN 978-3-00-033115-2

Weblinks

Commons: Einkaufszentren – Sammlung von Bildern, Videos und Audiodateien

Commons: Einkaufszentren – Sammlung von Bildern, Videos und Audiodateien- einkaufszentrum.com - Übersicht Einkaufszentren Deutschland

Einzelnachweise

- ↑ B. Hahn: Shopping Center erobern die Welt. Ein Beitrag zur Globalisierung des Einzelhandels. In: Geographische Rundschau, 5/2011, S. 20-26.

- ↑ ACSC. Austrian Council of Shopping Centers/Österreichische Fachvereinigung für Einkaufszentren.

- ↑ archithese 5/2008: Shoppingcenter (PDF)

- ↑ Hintergründe zu Einkaufszentren in historischen Innenstädten auf DenkmalDebatten

- ↑ Karin Sandow: Auf Gewächshäuser folgte die gläserne Pyramide in „Märkische Oderzeitung“ 29. September 2008, Frankfurter Stadtbote, Seite 15

- ↑ Informationen zur Altmarkt-Galerie auf der Betreiberseite

- ↑ HUMA Sankt Augustin. Infos zum Center

- ↑ Angabe auf der Homepage des Bördeparks

- ↑ [1]

- ↑ berlin.de Die Marzahner Promenade [2]

- ↑ Informationen zur NordseePassage in Wilhelmshaven

- ↑ Informationen zu den Königsbau Passagen in Stuttgart

- ↑ Daten gemäß Handelszeitung und help.ch

- ↑ [3] Die 10 größten Einkaufszentren nach vermietbarer Fläche in Österreich

- ↑ EKAZENT-Immobilienmanagement Abgerufen am 25. November 2009

- ↑ Seit zehn Jahren sind die Mieter die Gleichen geblieben von RegioPlan Consulting Stand 2006 abgerufen am 24. November 2009

- ↑ Tirol hat nach Wien die meisten EKZs auf ORF-Tirol vom 3. März 2010 abgerufen am 3. März 2010

- ↑ Standort+Markt S+M Dokumentation Shopping Center in Österreich 2009/10.

- ↑ ACSC. Austrian Council of Shopping Centers/Österreichische Fachvereinigung für Einkaufszentren.

- ↑ Standort+Markt S+M Dokumentation Shopping Center in Österreich 2009/10.

- ↑ Standort+Markt S+M Dokumentation Shopping Center in Österreich 2009/10.

- ↑ Spatenstich für 200 Mill.-Shopping-Center auf ORF vom 21. Oktober 2010 abgerufen am 28. Oktober 2010

- ↑ Standort+Markt S+M Dokumentation Shopping Center in Österreich 2009/10.

- ↑ The Dubai Mall opens with largest number of retailers in the world’s largest-ever mall opening. Emaar Malls, 3. November 2008, abgerufen am 4. November 2008.

- ↑ By: Florida Times-Union: November 16, 2008-Remember when we all used to go to the Mall? by Diana Middleton, Jacksonville.com. 16. November 2008. Abgerufen am 15. April 2011.

- ↑ By: the week: March 03, 2009-The vanishing shopping mall, theweek.com. 26. März 2009. Abgerufen am 15. April 2011.

Wikimedia Foundation.